Nguồn gốc chính xác của cụm từ này không rõ ràng, nhưng Từ điển tiếng lóng của John Camden Hotten ghi lại rằng nó được sử dụng sau cuộc khủng hoảng đầu tư đường sắt vào những năm 1840. Vào thời điểm đó, nó có nghĩa là để trấn an các nhà đầu tư sau đó chuyển sự chú ý của họ trở lại với lợi nhuận chậm hơn và ổn định hơn từ bất động sản sau khi họ phải chịu đựng sự điên cuồng đầu cơ xung quanh sự ra đời của vận tải đường sắt khối lượng lớn ở Anh thời Victoria.

Giống như vụ phá sản dot.com vào năm 2001 và bây giờ là sự điên cuồng ăn tiền điện tử, khi lớp bụi lắng xuống, công nghệ mới cơ bản đã được chứng minh là phù hợp về lâu dài đối với các doanh nghiệp bền vững. Bây giờ ai còn đặt câu hỏi (có lẽ ngoài những người mua vé cả mùa đau khổ trên Đường sắt Miền Nam) về lợi ích của việc đi tàu? Các hành vi sắc bén, chẳng hạn như các bản cáo bạch gây hiểu lầm, thanh toán cổ tức bằng vốn, và gian lận hoàn toàn, là những nguyên nhân thực sự khiến nhà đầu tư lo lắng.

Theo một bài báo nghiên cứu mới của các nhà kinh tế tại Đại học California-Davis, các nhà đầu tư thận trọng lựa chọn sự an toàn tương đối của tài sản bất động sản sau cơn sốt đường sắt và nắm giữ chúng trong thời gian dài chắc chắn sẽ được đền đáp xứng đáng. , Đại học Bonn, và ngân hàng trung ương của Đức, Bundesbank.

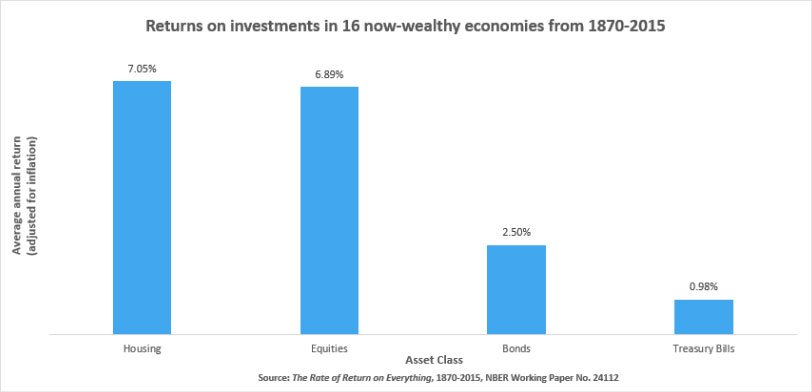

Bài báo đã ghi lại tỉ mỉ lợi nhuận hàng năm từ tất cả các loại tài sản chính từ năm 1870 đến năm 2015 ở 16 quốc gia phát triển, bao gồm Mỹ, Nhật Bản, Đức và Anh. Phát hiện quan trọng là tài sản xuất hiện trên đầu trang. Có vẻ như niềm tin bản năng thường xuyên được các nhà đầu tư đặt vào gạch và vữa so với các tài sản tài chính ít hữu hình hơn là hoàn toàn được chứng minh bởi dữ liệu.

Trung bình, lợi nhuận hàng năm của nhà ở trong khoảng thời gian 150 đó chỉ là hơn 7% khi được điều chỉnh theo lạm phát, theo nghiên cứu. Con số này so với chỉ dưới 7% đối với cổ phiếu và 2.5% đối với trái phiếu. Đồng thời, rủi ro liên quan đến đầu tư vào nhà ở cũng thấp hơn. Theo các thước đo tiêu chuẩn về sự không chắc chắn, nhà ở có rủi ro bằng một nửa so với cổ phiếu và thấp hơn một chút so với trái phiếu.

Kết quả mâu thuẫn với các lý thuyết thông thường về định giá tài sản, vốn cho rằng tài sản rủi ro cao hơn nên có lợi nhuận cao hơn để bù đắp cho rủi ro bổ sung. Nhưng chúng có lẽ phù hợp với cảm nhận của nhiều nhà đầu tư nghiệp dư.

Một số lưu ý áp dụng cho các phát hiện của nghiên cứu. Đáng chú ý, kết quả không đồng đều giữa các quốc gia. Ví dụ, lợi nhuận bổ sung từ đầu tư vào nhà ở thay vì cổ phiếu ở Pháp là 3.3% trong khi ở Ý và Mỹ, cổ phiếu thực sự hoạt động tốt hơn nhà ở. Và, tất nhiên, đã có những giai đoạn trong vòng 150 năm qua khi chứng khoán đánh bại tổng số nhà ở trên 16 quốc gia.

Ví dụ, kể từ năm 1980, lợi nhuận hàng năm trên cổ phiếu là 10.7%, so với 6.4% đối với nhà ở do giá nhà sụt giảm sau năm 1990 ở Nhật Bản, tăng trưởng chậm lại ở Đức sau khi thống nhất và sự bùng nổ bù đắp trong thị trường chứng khoán ở khu vực Bắc Âu . Tuy nhiên, ngay cả từ năm 1980, nhà ở đã hoạt động tốt hơn trên cơ sở điều chỉnh rủi ro, theo nghiên cứu. Tỷ lệ Sharp, so sánh lợi nhuận vượt mức của một khoản đầu tư trên lãi suất phi rủi ro với độ lệch chuẩn của lợi nhuận, thuận lợi hơn cho nhà ở tại 14 quốc gia được khảo sát.

Các phát hiện của nghiên cứu cũng không tính đến đầy đủ thuế tài sản, mức thuế này khác nhau đáng kể giữa các quốc gia và có thể làm lệch các con số rủi ro và lợi nhuận theo cả hai hướng, nhưng chúng cung cấp một số bằng chứng chắc chắn rằng bất động sản đóng một vai trò quan trọng trong các quyết định phân bổ tài sản . Như với bất kỳ loại tài sản nào khác, lợi nhuận từ tài sản không phải lúc nào cũng tăng theo đường thẳng; sẽ luôn có những khoảng thời gian hoạt động kém hiệu quả và sự khác biệt về lợi nhuận giữa các quốc gia. Tuy nhiên, với tư cách là một khoản đầu tư dài hạn, có vẻ như danh mục tài sản nhà ở đa dạng vẫn an toàn như câu tục ngữ gợi ý, đặc biệt nếu các mô hình kinh doanh đang thịnh hành có thể được điều chỉnh để mang lại sự linh hoạt hơn. Đầu tư vào bất động sản được chứng minh là sinh lợi nhưng không phải là không có vấn đề, đặc biệt là chi phí quá cao và sự thiếu thanh khoản của việc giao dịch tài sản vật chất. Chứng khoán hóa tiêu chuẩn hóa tài sản bất động sản sẽ loại bỏ cả hai hạn chế đó và mở ra thị trường cho nhiều nhà đầu tư hơn.

Các bài viết An toàn như nhà xuất hiện đầu tiên trên Đám đông tài sản.

- 10

- a

- Giới thiệu

- Theo

- Tài khoản

- ngang qua

- thêm vào

- Tất cả

- phân bổ

- luôn luôn

- hàng năm

- ngoài

- Đăng Nhập

- tài sản

- phân bổ tài sản

- Tài sản

- liên kết

- sự chú ý

- Trung bình cộng

- Ngân hàng

- cơ sở

- được

- Lợi ích

- giữa

- Trái phiếu

- kinh doanh

- các doanh nghiệp

- phá sản

- vốn

- nguyên nhân

- trung tâm

- Ngân hàng Trung ương

- tốt nghiệp lớp XNUMX

- các lớp học

- so

- Chi phí

- có thể

- nước

- cryptocurrency

- dữ liệu

- xử lý

- quyết định

- phát triển

- ĐÃ LÀM

- đau khổ

- đa dạng

- cổ tức

- Nước Anh

- bất động sản

- ví dụ

- tài chính

- tìm kiếm

- Tên

- Linh hoạt

- Nước pháp

- gian lận

- Miễn phí

- từ

- Nước Đức

- Tăng trưởng

- đau đầu

- cao hơn

- người

- tổ chức

- House

- nhà

- nhà ở

- HTTPS

- Bao gồm

- lạm phát

- đầu tư

- đầu tư

- nhà đầu tư

- Các nhà đầu tư

- IT

- Italy

- Nhật Bản

- Key

- Dòng

- Thanh khoản

- dài

- sinh lợi

- chính

- thị trường

- các biện pháp

- mô hình

- chi tiết

- Tuy nhiên

- số

- mở

- Nền tảng khác

- Giấy

- đặc biệt

- thanh toán

- có lẽ

- thời gian

- kinh nguyệt

- vật lý

- Play

- danh mục đầu tư

- giá

- tài sản

- cho

- Lan can

- phạm vi

- bất động sản

- hồ sơ

- khu

- nghiên cứu

- Kết quả

- trở lại

- Trả về

- thưởng

- Nguy cơ

- rủi ro

- Rủi ro

- Vai trò

- chạy

- an toàn

- tương tự

- an toàn

- an ninh

- kể từ khi

- một số

- Miền Nam

- Tiêu chuẩn

- Học tập

- bền vững

- Thuế

- Công nghệ

- Sản phẩm

- vé

- thời gian

- hàng đầu

- đối với

- giao thông vận tải

- đi du lịch

- Uk

- Không chắc chắn

- Dưới

- trường đại học

- us

- Định giá

- Versus

- trong khi

- CHÚNG TÔI LÀ

- ở trong

- không có

- sẽ

- năm