Fraasi täpne päritolu on ebaselge, kuid John Camden Hotteni slängisõnaraamatus on kirjas, et seda kasutati pärast 1840. aastate raudteeinvesteeringute maania tagajärgi. Sel ajal oli see mõeldud investorite rahustamiseks, pöörates seejärel tähelepanu aeglasemale ja püsivamale kinnisvaratulumisele pärast seda, kui nad olid kannatanud spekulatiivses hulluses, mis ümbritses viktoriaanliku Inglismaa raudteetranspordi sündi.

Nagu 2001. aasta dot.com-i languse ja nüüdse krüptovaluutade söötmise hulluse puhul, osutus tolm maha vajunud uus tehnoloogia jätkusuutlike ettevõtete jaoks pikas perspektiivis usaldusväärseks. Kes kahtleb isegi praegu (peale võib-olla kaua kannatanud Southern Raili hooajapileti omanike) rongireisi eelised? Teravad tavad, nagu eksitavad prospektid, kapitalist dividendide maksmine ja otsene pettus, olid investorite raskuste tõelised põhjused.

California-Davise ülikooli majandusteadlaste uue uurimistöö kohaselt oleksid ettevaatlikud investorid, kes valisid raudteemaania kiiluvees kinnisvaraobjektide suhtelise turvalisuse ja hoiavad neid pikas perspektiivis. , Bonni ülikool ja Saksamaa keskpank Bundesbank.

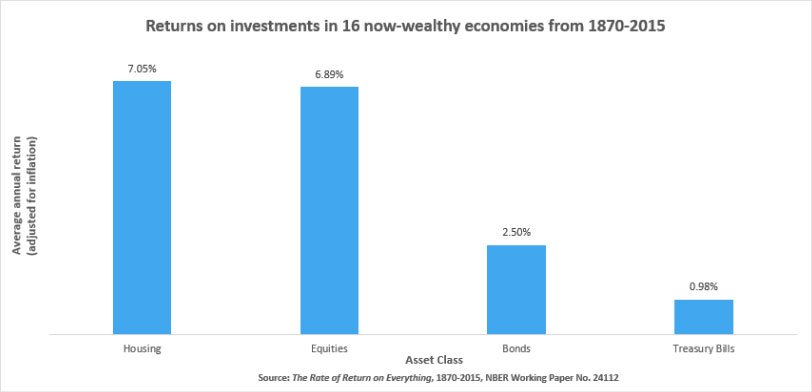

See dokument on põhjalikult dokumenteerinud kõigi suuremate varaklasside iga-aastased tulud aastatel 1870–2015 16 arenenud riigis, sealhulgas USA-s, Jaapanis, Saksamaal ja Ühendkuningriigis. Peamine järeldus on see, et vara tuleb esikohale. Näib, et investorite vaistlik usk, mida investorid ja vähem käegakatsutavad finantsvarad on tavapäraselt paika pandud, on andmetega igati õigustatud.

Uuringu kohaselt oli eluaseme aastane tulu selle 150 aasta jooksul keskmiselt veidi üle 7%, kui seda inflatsiooniga korrigeerida. Aktsiate puhul on see näitaja veidi alla 7% ja võlakirjade puhul 2.5%. Samas olid eluasemesse investeerimisega seotud riskid väiksemad. Tavaliste ebakindluse mõõtmiste kohaselt oli eluase umbes poole riskantsem kui aktsiad ja veidi vähem kui võlakirjad.

Tulemused on vastuolus tavapäraste varade hindamise teooriatega, mis viitavad sellele, et suurema riskiga varadel peaks olema suurem tootlus, et kompenseerida täiendavat riski. Kuid tõenäoliselt räägivad nad paljude amatöörinvestorite kõhutundest.

Uuringu tulemuste kohta kehtivad mõned hoiatused. Eelkõige ei olnud tulemused riigiti ühesugused. Täiendav tulu eluasemesse investeerimisest, mitte aktsiatest, oli näiteks Prantsusmaal 3.3%, samas kui Itaalias ja USA-s läks aktsiatel tegelikult eluasemetest paremini. Ja muidugi oli viimase 150 aasta jooksul perioode, mil aktsiad võitsid eluasemeid kokku 16 riigis.

Näiteks alates 1980. aastast oli aktsiate aastane tootlus 10.7%, võrreldes eluaseme 6.4%-ga, mis tulenes 1990. aasta järgsest Jaapani eluasemehindade langusest, Saksamaa aeglasest kasvust pärast ühinemist ja seda tasakaalustavast aktsiate plahvatuslikust kasvust Põhjamaades. . Kuid isegi alates 1980. aastast on eluasemetel olnud uuringu kohaselt riskiga arvestatuna parem. Sharpi suhtarv, mis võrdleb investeeringu riskivabast intressimäärast kõrgemat tootlust selle tootluse standardhälbega, oli eluaseme jaoks soodsam 14 uuritud riigis.

Uuringu tulemused ei võta täielikult arvesse ka kinnisvaramakse, mis on riigiti märkimisväärselt erinevad ja võivad kallutada riskide ja tulude numbreid mõlemas suunas, kuid need pakuvad siiski kindlaid tõendeid selle kohta, et kinnisvaral on varade jaotamise otsuste tegemisel võtmeroll. . Nagu iga teise varaklassi puhul, ei tõuse kinnisvaratulu alati sirgjooneliselt; alati esineb alatootluse perioode ja tulude erinevusi riikide vahel. Pikaajalise investeeringuna näib aga tõesti, et mitmekesine eluasemevarade portfell on nii turvaline, kui vanasõna ütleb, eriti kui valitsevaid ärimudeleid saab kohandada suurema paindlikkuse tagamiseks. Kinnisvarasse investeerimine on osutunud tulusaks, kuid see ei põhjusta peavalu, eriti suurte kulude ja likviidsuse puudumise tõttu füüsiliste varadega. Kinnisvarade standardiseeritud väärtpaberistamine eemaldaks mõlemad need piirangud ja avaks turu palju laiemale investorite ringile.

Postitus Turvaline kui majad ilmus esmalt Kinnisvara rahvahulk.

- 10

- a

- MEIST

- Vastavalt

- konto

- üle

- Täiendavad lisad

- Materjal: BPA ja flataatide vaba plastik

- eraldamine

- alati

- aastane

- lahus

- kehtima

- eelis

- varade jaotus

- vara

- seotud

- tähelepanu

- keskmine

- Pank

- alus

- on

- Kasu

- vahel

- Võlakirjad

- äri

- ettevõtted

- büst

- kapital

- põhjuste

- kesk-

- Keskpank

- klass

- klassid

- võrreldes

- kulud

- võiks

- riikides

- cryptocurrency

- andmed

- tegelema

- otsused

- arenenud

- DID

- distress

- mitmekesine

- dividendide

- Inglismaa

- kinnisvara

- näide

- finants-

- leidmine

- esimene

- Paindlikkus

- Prantsusmaa

- pettus

- tasuta

- Alates

- Saksamaa

- Kasv

- peavalu

- rohkem

- omanikud

- omamine

- maja

- maja

- elamispind

- HTTPS

- Kaasa arvatud

- inflatsioon

- investeerimine

- investeering

- investor

- Investorid

- IT

- Itaalia

- Jaapan

- Võti

- joon

- Likviidsus

- Pikk

- tulus

- peamine

- Turg

- meetmed

- mudelid

- rohkem

- Sellegipoolest

- numbrid

- avatud

- Muu

- Paber

- eriti

- maksed

- ehk

- periood

- perioodid

- füüsiline

- mängima

- portfell

- hind

- kinnisvara

- anda

- raudtee

- valik

- kinnisvara

- andmed

- piirkond

- teadustöö

- Tulemused

- tagasipöördumine

- Tulu

- premeeritakse

- Oht

- riskide

- Riskantne

- Roll

- jooks

- ohutu

- sama

- kindlustama

- turvalisus

- alates

- mõned

- Lõunapoolne

- standard

- Uuring

- jätkusuutlik

- Maksud

- Tehnoloogia

- .

- pilet

- aeg

- ülemine

- suunas

- transportimine

- reisima

- Uk

- Ebakindlus

- all

- Ülikool

- us

- Hindamine

- Versus

- kuigi

- WHO

- jooksul

- ilma

- oleks

- aastat