Cuối năm là thời điểm truyền thống để hồi tưởng. Với tinh thần đó, tôi nhớ đã viết blog đầu tiên của mình trên thị trường hoán đổi AUD từ phía sau một chiếc xe cắm trại ở bờ biển phía tây của Oz, sau khi lướt sóng ở Yallingup. Trải nghiệm đó bây giờ đối với cá nhân tôi giống như cả đời trước. Vừa trở về sau một chuyến công tác trong khu vực (đi công tác khác với đi du lịch cá nhân như thế nào – cả mặt tốt và mặt xấu 🙂 ), tôi nghĩ mình nên làm mới một số phân tích về thị trường AUD (và NZD).

Như Amir đôi khi nổi bật, với rất nhiều blog phía sau chúng tôi, bây giờ thật khó để nhớ mọi blog chúng tôi đã viết về các chủ đề nhất định. Tôi rất vui khi thấy rằng tôi có một vài blog AUD dưới vành đai của tôi rồi:

Đọc qua những blog cũ đó, tôi nhận ra lý do tại sao chúng ta nhanh chóng ngừng đưa ra dự đoán! Chúng đóng vai trò như một lời nhắc nhở tốt về việc thị trường đang tìm kiếm giải pháp của riêng mình tốt như thế nào.

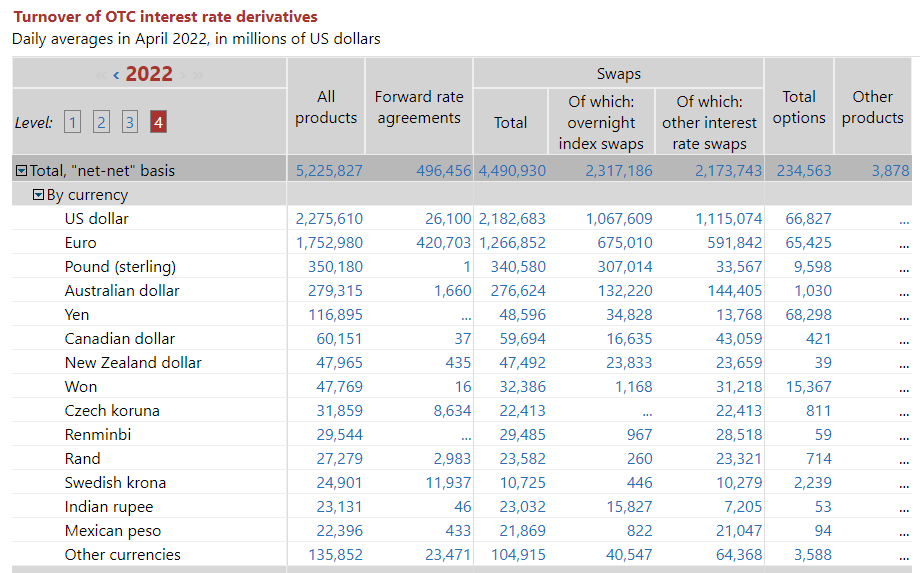

Thị trường hoán đổi lớn như thế nào?

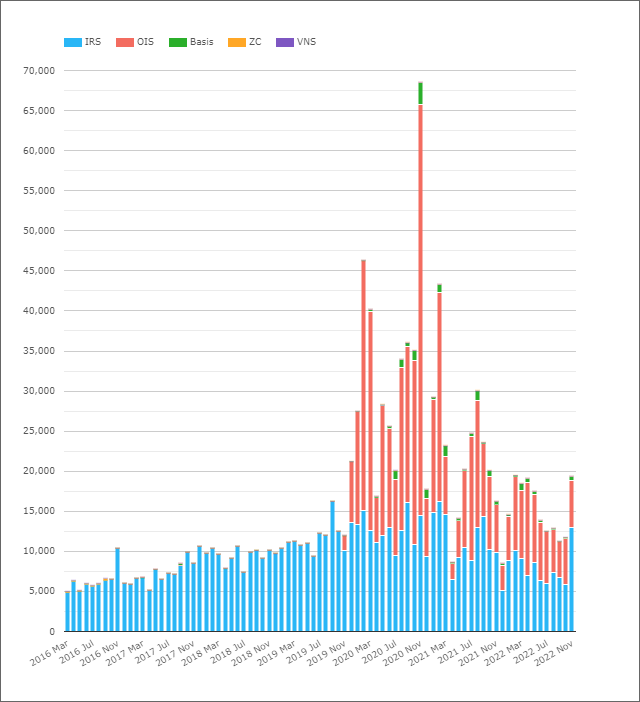

Từ dữ liệu BIS (chúng tôi cũng có thể sử dụng nó khi nó “đúng lúc”), thị trường AUD là loại tiền tệ được giao dịch nhiều thứ 4 trong số các công cụ phái sinh lãi suất:

Hiển thị;

- Khối lượng trung bình hàng ngày trong các công cụ phái sinh lãi suất AUD (OTC) là 279 tỷ đô la vào tháng 2022 năm XNUMX.

- Điều này được phân chia khá đồng đều giữa OIS (so với AONIA) và IRS (so với BBSW).

- Thật thú vị khi thấy thậm chí 1.66 tỷ đô la AUD FRA được báo cáo trong dữ liệu BIS. Tất cả các hoạt động liên ngân hàng đều nằm trong Hợp đồng hoán đổi một kỳ để khắc phục rủi ro bằng AUD. Kỳ dị.

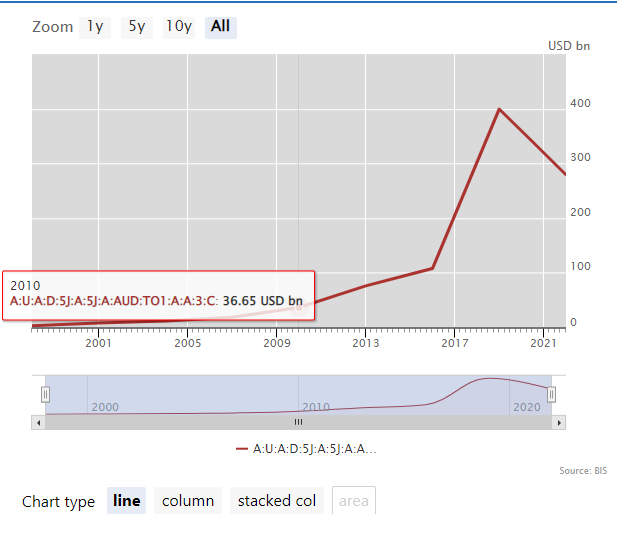

Phù hợp với phần còn lại của thị trường IRD, khối lượng tính bằng AUD đã giảm kể từ năm 2019:

Khi chúng tôi nhìn vào Dữ liệu khảo sát BIS, chúng tôi lưu ý rằng việc chuyển đổi sang RFR đã dẫn đến sự sụt giảm lớn về khối lượng được báo cáo cho BIS (chủ yếu là do khối lượng FRA giảm). Tuy nhiên, thị trường AUD không thấy chuyển sang RFR bền vững (bạn có biết rằng AUD là một trong sáu loại tiền tệ trong Chỉ báo chấp nhận RFR ISDA-Clarus?) cũng như giao dịch FRA!

Vậy điều gì đang xảy ra với AUD?

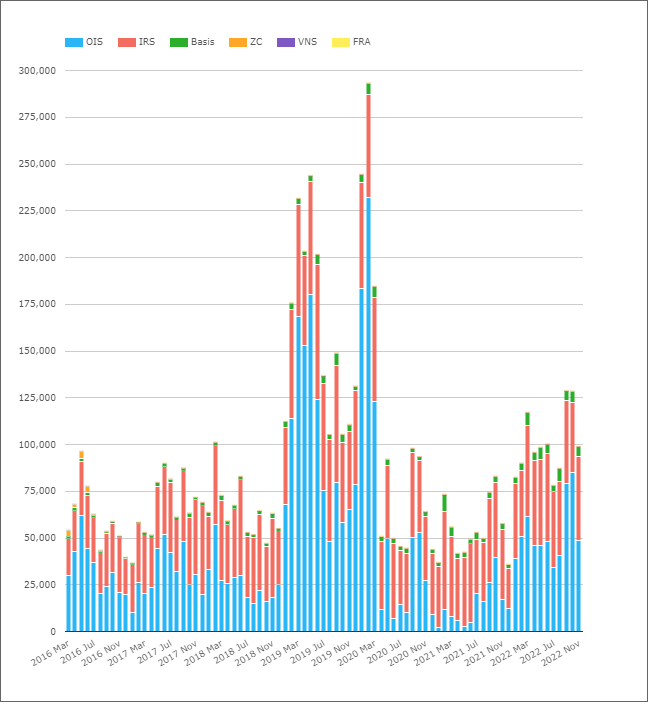

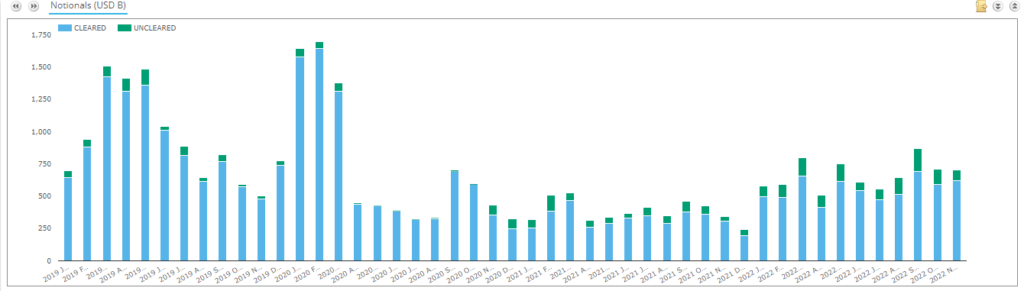

Xem xét hoạt động đã xóa trong giao dịch hoán đổi AUD;

Hiển thị;

- Khối lượng trung bình hàng ngày mỗi tháng theo điều kiện danh nghĩa đối với các công cụ phái sinh lãi suất được thanh toán bằng AUD.

- Vào tháng 2022 năm 96, ADV trong các công cụ phái sinh AUD đã thanh toán là XNUMX tỷ đô la.

- Con số này thấp hơn nhiều so với con số được báo cáo của BIS là 279 tỷ đô la. Sự khác biệt có thể thực sự xuống đến giao dịch phi thị trường hoặc có một thị trường lớn không rõ ràng bằng AUD không? Nhìn thấy SDRXem dữ liệu bên dưới để biết thêm điểm dữ liệu.

- Việc phân chia theo loại sản phẩm cho thấy OIS thường thấy cao hơn tưởng tượng khối lượng mỗi tháng so với IRS.

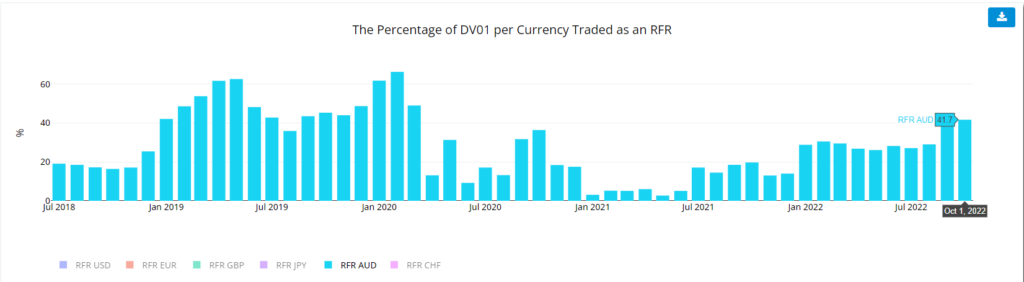

- Xét về số lượng giao dịch rủi ro, chỉ số DV01 của chúng tôi từ Chỉ báo chấp nhận RFR cho thấy tỷ lệ rủi ro được giao dịch dưới dạng OIS rất dễ bay hơi.

- Thật thú vị khi lưu ý rằng mức tăng liên tục cao hơn vào năm 2022 về mức độ rủi ro được giao dịch dưới dạng OIS trên các thị trường AUD.

Tôi bị ấn tượng bởi khối lượng đã tăng vọt từ tháng 2019 năm XNUMX và ở đó cho đến hết tháng đại dịch thúc đẩy giao dịch của tháng 2020 năm 01. Mô hình này được lặp lại trong các điều khoản DVXNUMX, vì vậy đây không chỉ là giao dịch ngắn hạn. Rất nhiều rủi ro đã đi qua thị trường. Nhìn vào lịch sử của Tỷ lệ mục tiêu của RBA, họ đã cắt giảm lãi suất ngay cả trước Đại dịch khi nền kinh tế Úc đã sẵn sàng cho suy thoái:

Của chúng tôi Dữ liệu CCPView cho thấy rằng ADV đã tương đương hơn 125 tỷ đô la vào tháng 2022 và tháng 100 năm XNUMX – lần đầu tiên chúng đã leo lên trên XNUMX tỷ đô la kể từ tháng 2020.

Điều này đặc biệt thú vị vì Chỉ báo RFR cho AUD cho thấy rằng nhiều rủi ro đã được chuyển qua OIS AONIA hơn mức thông thường vào tháng 2022 năm XNUMX. Thị trường hoán đổi AUD hiện có cấu trúc thị trường rất kỳ lạ:

- Giao dịch AUD OIS so với AONIA – hay và đơn giản, giống như tất cả các thị trường RFR.

- Giao dịch AUD IRS so với BBSW từ 3 tháng đến 3 năm, sau đó chuyển sang 6 tháng. Chính xác lý do tại sao đã bị mất trong biên niên sử của lịch sử, nhưng tại sao chúng ta không tiêu chuẩn hóa là điều khó hiểu.

- Các thị trường AUD XCCY đã chọn giao dịch 3 triệu AUD BBSW so với USD SOFR. Một quyết định cấu trúc thị trường kỳ lạ khác. Mọi thị trường khác có chỉ số OIS (ví dụ: EURUSD!) đã chọn giao dịch RFR so với RFR. Thời hạn giao dịch so với RFR là một công cụ tài chính kỳ lạ, kết hợp kỳ vọng tỷ giá kỳ hạn VÀ chênh lệch tín dụng bằng một loại tiền tệ so với tỷ giá qua đêm ở một loại tiền tệ khác. Kỳ dị.

- Phần lớn tính thanh khoản trong giao dịch hoán đổi AUD đến từ EFP – trao đổi lấy vật chất. Chúng được gọi là “chênh lệch hóa đơn” ở bất kỳ thị trường nào khác – hoán đổi lãi suất so với hợp đồng tương lai trái phiếu.

- Vì vậy, một nhà giao dịch hoán đổi AUD phải đối phó với các dòng chảy hàng ngày trong hợp đồng tương lai trái phiếu, OIS, giao dịch hoán đổi 3 triệu, giao dịch hoán đổi 6 triệu VÀ phòng ngừa BBSW so với SOFR thành một thứ gì đó.

- Điều này thậm chí không xem xét các giao dịch hoán đổi “BOB” – BBSW so với OIS – vốn có truyền thống đấu tranh để giành được lực kéo trong giao dịch dài hạn.

- Đó là rất nhiều rủi ro bậc hai (và do đó có khả năng mang phong cách riêng) để quản lý với tư cách là một nhà giao dịch hoán đổi.

- Giao dịch toàn bộ đường cong so với AONIA sẽ là rất nhiều đơn giản hơn.

Như tôi đã chỉ ra cho Thị trường GBP, JPY và CHF, quá trình chuyển đổi sang RFR đã giảm đáng kể khối lượng. Thật thú vị khi nghĩ về nơi thị trường AUD sẽ là về khối lượng nếu mọi thứ chỉ được giao dịch so với AONIA! Khối lượng hoán đổi Cơ sở tương đối nhỏ, nhưng tất cả hoạt động giao dịch này có thực sự hoàn toàn không? Tôi không tin….!

Dữ liệu trước đây cho thấy có thể có một tỷ lệ lớn trên thị trường AUD vẫn chưa rõ ràng. Điều này có đúng với phần thị trường mà chúng tôi thấy được báo cáo cho SDR không? Không, không!

Hiển thị;

- Tỷ lệ thanh toán bù trừ đã cao tới 99.4% trong một số tháng.

- Tỷ lệ thanh toán bù trừ đã giảm kể từ tháng 2020 năm XNUMX.

- Trong hai năm qua, Tỷ lệ thanh toán bù trừ giống như 85%. Điều này bao gồm Hoán đổi lãi suất, OIS và Hoán đổi cơ bản.

- Ngay cả với 15% thị trường “chưa rõ ràng” trong SDRXem dữ liệu, đó là cách ngắn của bức tranh được vẽ từ sự kết hợp giữa BIS và Dữ liệu đã xóa. Nó một lần nữa khiến chúng ta phá hỏng việc bao gồm rất nhiều giao dịch phi thị trường trong dữ liệu BIS.

Còn Chợ Kiwi?

Thời gian ngắn một cách đáng thất vọng để mang lại sự công bằng cho thị trường Kiwi ở đây. Chúng tôi đã có 1,000 từ, gần như là giới hạn khoảng chú ý của bất kỳ ai đọc nội dung này! Đủ để nói rằng khối lượng (ADV hàng tháng được hiển thị trong biểu đồ tính bằng đô la Mỹ tương đương) lớn hơn nhiều so với tôi mong đợi và có vẻ như đang có xu hướng tăng.

Việc áp dụng OIS trong thanh toán bù trừ dường như là câu chuyện mạnh mẽ nhất để kể cho thị trường Kiwi.

Tóm tắt

- ADV của các công cụ phái sinh lãi suất bằng AUD đã thanh toán đã dao động trong khoảng từ ~80 tỷ đô la đến ~130 tỷ đô la mỗi tháng vào năm 2022.

- Con số này nhỏ hơn đáng kể so với báo cáo của BIS (người đã báo cáo ADV trị giá 279 tỷ đô la cho tháng 2022 năm XNUMX).

- Khối lượng BIS “thêm” có thể là các giao dịch phi thị trường.

- Dữ liệu của SDRView cho thấy rằng hầu hết thị trường AUD đã bị xóa, mặc dù tỷ lệ không rõ ràng của thị trường đã tăng lên kể từ tháng 2020 năm XNUMX.

- Chúng ta sẽ phải xem xét kỹ hơn về thị trường NZD và câu chuyện đằng sau việc thanh toán bù trừ OIS.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- ở trên

- ABS

- hoạt động

- Nhận con nuôi

- Sau

- trước

- Tất cả

- Đã

- Mặc dù

- giữa

- số lượng

- phân tích

- và

- Một

- bất kỳ ai

- xuất hiện

- Tháng Tư

- sự chú ý

- AUD

- aussie

- trở lại

- Bad

- cơ sở

- bởi vì

- sau

- được

- phía dưới

- giữa

- lớn

- lần nửa

- Blog

- blog

- trái phiếu

- kinh doanh

- gọi là

- nhất định

- Biểu đồ

- CHF

- lựa chọn

- Thanh toán bù trừ

- Trèo lên

- Coast

- kết hợp

- Hãy xem xét

- tín dụng

- Loại tiền tệ

- Tiền tệ

- đường cong

- cắt

- tiền thưởng

- dữ liệu

- điểm dữ liệu

- nhiều

- quyết định

- Từ chối

- Derivatives

- ĐÃ LÀM

- sự khác biệt

- khác nhau

- khó khăn

- Không

- dont

- xuống

- dv01

- mỗi

- nền kinh tế

- Tương đương

- tương đương

- Ether (ETH)

- Ngay cả

- tất cả mọi thứ

- chính xác

- Sàn giao dịch

- mong đợi

- dự kiến

- kinh nghiệm

- phải đối mặt với

- khá

- vài

- Hình

- tài chính

- Tìm kiếm

- tìm kiếm

- Tên

- lần đầu tiên

- Chảy

- dao động

- Forward

- Miễn phí

- từ

- xa hơn

- Futures

- GBP

- GDP

- Cho

- đi

- tốt

- có

- đứng đầu

- hàng rào

- tại đây

- Cao

- cao hơn

- nổi bật

- cao

- lịch sử

- tổ chức

- Độ đáng tin của

- Tuy nhiên

- HTTPS

- lớn

- hình ảnh

- in

- đưa vào

- tăng

- chỉ số

- chỉ số

- thông báo

- cụ

- quan tâm

- LÃI SUẤT

- Lãi suất

- thú vị

- IRS

- IT

- JPY

- Tư pháp

- Biết

- lớn

- lớn hơn

- mới nhất

- đời

- Có khả năng

- LIMIT

- Dòng

- Thanh khoản

- Xem

- nhìn

- tìm kiếm

- Rất nhiều

- Làm

- quản lý

- nhiều

- Tháng Ba

- march 2020

- thị trường

- Cơ cấu thị trường

- thị trường

- max-width

- Metrics

- Trộn

- tháng

- hàng tháng

- tháng

- chi tiết

- hầu hết

- di chuyển

- Cũng không

- Đăng ký bản tin

- lưu ý

- Hư cấu

- Tháng mười một

- NZD

- Tháng Mười

- Xưa

- ONE

- OTC

- Nền tảng khác

- qua đêm

- riêng

- đại dịch

- đặc biệt

- qua

- Họa tiết

- thời gian

- riêng

- Cá nhân

- hình ảnh

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- vừa lòng

- điểm

- có khả năng

- khá

- trước

- Sản phẩm

- Mau

- Tỷ lệ

- Giá

- RBA

- Reading

- gần đây

- Giảm

- khu

- tương đối

- nhớ

- lặp đi lặp lại

- Báo cáo

- REST của

- kết quả

- Nguy cơ

- nhìn thấy

- Tháng Chín

- phục vụ

- ngắn

- nên

- hiển thị

- thể hiện

- Chương trình

- Đơn giản

- kể từ khi

- Six

- nhỏ

- nhỏ hơn

- So

- Giải pháp

- một số

- một cái gì đó

- tinh thần

- chia

- Lây lan

- ở lại

- Vẫn còn

- dừng lại

- Câu chuyện

- cấu trúc

- đăng ký

- Gợi ý

- Khảo sát

- Hoán đổi

- Công tắc điện

- Mục tiêu

- về

- Sản phẩm

- Phía tây

- cung cấp their dịch

- nghĩ

- Thông qua

- thời gian

- đến

- lực kéo

- thương mại

- giao dịch

- thương gia

- ngành nghề

- Giao dịch

- truyền thống

- theo truyền thống

- quá trình chuyển đổi

- đi du lịch

- khuynh hướng

- chuyến đi

- đúng

- điển hình

- thường

- Dưới

- trở lên

- us

- Đô la Mỹ

- sử dụng

- Versus

- thông qua

- Dễ bay hơi

- khối lượng

- hướng Tây

- Điều gì

- Là gì

- cái nào

- Trong khi

- CHÚNG TÔI LÀ

- từ

- sẽ

- viết

- viết

- năm

- năm

- zephyrnet