- Bao nhiêu phần trăm của thị trường Tỷ giá USD hiện được giao dịch so với Quỹ của Fed (“EFFR")?

- Chúng tôi chạy qua dữ liệu và thấy rằng nó thực sự phụ thuộc vào cách bạn đo lường nó!

- Clarus và hầu hết những người tham gia thị trường đều thấy rằng DV01 là thước đo chính xác nhất cho các sản phẩm của Rates.

Đây là phần tiếp theo của blog Áp dụng RFR mà tôi đã viết vào tháng XNUMX:

Trong blog đó, tôi đã lưu ý rằng Quỹ của Fed dường như ổn định ở khoảng 10% thị trường USD (không bao gồm LIBOR, tiếp tục in với kích thước tương đối lớn mỗi tháng vào năm 2022).

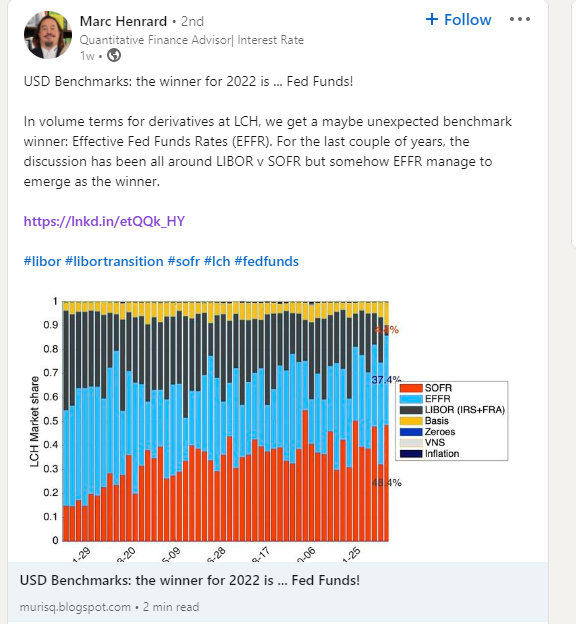

Tuy nhiên, tuần trước tôi nhận thấy bài đăng trên Linkedin sau đây đã thu hút sự quan tâm của tôi:

Tôi nghĩ rằng tôi nên trình bày dữ liệu Clarus của chúng tôi về Quỹ Fed và SOFR để xem liệu chúng tôi có thể làm sáng tỏ dữ liệu hay không.

Dữ liệu đáng chú ý OTC

Hãy bắt đầu đơn giản. Gần đây, số lượng đáng chú ý của Quỹ Fed và các giao dịch hoán đổi SOFR đã phát triển như thế nào?

Hiển thị;

- Số tiền đáng chú ý của OIS bị xóa mỗi tháng trong bốn năm qua.

- Đây chỉ là các khái niệm OTC – tức là chúng loại trừ hợp đồng tương lai.

- Xin lưu ý rằng SOFR đã xuất hiện và chúng tôi đã viết blog về nó kể từ đó. 2018 Tháng Bảy. Mặc dù có một suy nghĩ hơi kỳ lạ rằng tôi sẽ viết blog về SOFR trong NĂM NĂM trước khi LIBOR thực sự chấm dứt, nhưng điều đó cũng có nghĩa là bây giờ chúng ta nên có các nhà giao dịch trên thị trường, những người có thể chỉ mới giao dịch RFR….!

- Chúng ta có thể thấy rằng trên cơ sở danh nghĩa, thị trường Quỹ của Fed đã cực kỳ sôi động trong Quý 1 năm 2022, với khối lượng vượt SOFR mỗi tháng.

- Khi năm trôi qua, có vẻ như giao dịch bán khống tương đối ít hơn và SOFR lại tiếp quản.

- Tuy nhiên, trong cả năm, số tiền đáng chú ý của Quỹ Fed đã được thanh toán thực sự cao hơn SOFR: 83.6 nghìn tỷ đô la trong Quỹ của Fed đóng 77.8 nghìn tỷ đô la trong SOFR trong cả năm.

- Chỉ cần lưu ý rằng dữ liệu này đến từ chính các ĐCSTQ, vì vậy các khái niệm này là kích thước đầy đủ, không có sự phức tạp nào xung quanh kích thước giao dịch khối, v.v. Kích thước đầy đủ được tiết lộ. (Điều này cũng cho phép tôi nhắc nhở độc giả của chúng tôi rằng Ngưỡng chặn và giới hạn sẽ thay đổi trong năm nay trong dữ liệu SDR).

Điều này hoàn toàn phù hợp với bài đăng trên Linkedin đã đề cập trước đó, nhưng dường như đi ngược lại với phân tích của chúng tôi về Chỉ báo chấp nhận RFR (nhân tiện, dữ liệu mới sẽ sớm ra mắt!). Đưa cái gì?

Dữ liệu OTC DV01

Như độc giả thường xuyên chắc chắn biết, chúng tôi tạo ra Chỉ báo chấp nhận RFR ISDA-Clarus sử dụng dữ liệu DV01. Chúng tôi rút ra điều này từ phân tích Claus, kết hợp với kỳ hạn được chia thành các kỳ hạn tiêu chuẩn từ chính các CCP.

Mặc dù chúng tôi chủ yếu tập trung vào các chỉ số DV01 này, nhưng trên thực tế, rất nhiều phân tích hóa ra có thể hoán đổi cho nhau cho dù chúng ta đang nói về xu hướng theo số lượng danh nghĩa hay xu hướng về số lượng DV01. Tuy nhiên, đối với OIS đã được OTC xóa vào năm 2022, các xu hướng hoàn toàn khác trên cơ sở danh nghĩa và DV01.

Đầu tiên, biểu đồ:

Hiển thị;

- Số lượng DV01 USD OIS được xóa mỗi tháng trong bốn năm qua.

- Biểu đồ này trông rất khác với biểu đồ trước!

- SOFR đã thống trị số lượng rủi ro được giao dịch dưới dạng sản phẩm OIS kể từ tháng 2021 năm XNUMX.

- Số lượng DV01 được giao dịch so với Quỹ Fed rất dễ bay hơi.

- Thật thú vị khi lưu ý rằng tháng 2022 nổi bật là lượng rủi ro SOFR lớn nhất từng được giao dịch trong các sản phẩm OTC.

- Trước đây, chúng tôi đã lưu ý rằng hầu hết số lượng SOFR DV01 được giao dịch trên toàn thị trường – tức là bao gồm cả hợp đồng tương lai – là vào tháng 2022 năm XNUMX. Có điều gì đó đang diễn ra ở đó với các tháng cuộn IMM, vì nhiều giao dịch tương lai đã chuyển từ Đô la châu Âu sang các hợp đồng SOFR IMM 3 tháng.

- Biểu đồ OTC này làm cho việc áp dụng SOFR thực sự có vẻ rất mạnh mẽ. Và rất phù hợp với thông cáo báo chí cuối năm của LCH, trong đó lưu ý:

Năm 2022 cũng là một năm quan trọng đối với SwapClear trước khi chuyển đổi USD Libor thành SOFR vào quý 2 năm 2023 – với hơn 80% tổng rủi ro hoán đổi USD mới được SwapClear xóa hiện dựa trên SOFR.

Ghi lại khối lượng thanh toán bù trừ tại LCH với sự tăng trưởng trên các dịch vụ và khu vực; mở rộng chào bán trên thị trường chứng khoán phái sinh chưa rõ ràng

Thị trường tổng thể

Cuối cùng, từ ĐCSTQ, điều đáng chú ý là có bao nhiêu rủi ro OIS trên cả sản phẩm Tương lai và OTC, hiện được giao dịch. Điều này được đo bằng DV01:

Với một số (rất nhiều?) Rủi ro USD LIBOR vẫn nâng để chuyển đổi , những con số đó có khả năng tăng cao hơn trong suốt năm 2023.

Tóm tắt

- Dữ liệu đằng sau quá trình chuyển đổi LIBOR rất quan trọng nhưng có thể phức tạp.

- Chúng tôi mong muốn cung cấp càng nhiều sự minh bạch càng tốt mà không gây nhàm chán cho mọi người với quá nhiều chi tiết!

- Có, rất nhiều giao dịch danh nghĩa trong Quỹ Fed vào năm 2022 trên thị trường OTC.

- Điều này không có nghĩa là quá trình chuyển đổi từ LIBOR đang diễn ra sang Quỹ Fed.

- SOFR thống trị số lượng rủi ro được giao dịch trên thị trường USD.

- Điều này phù hợp với những gì người tham gia thị trường và độc giả của chúng tôi nói với chúng tôi. Điều quan trọng nữa là dữ liệu sao lưu nó!

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Giới thiệu

- về nó

- chính xác

- ngang qua

- hoạt động

- thực sự

- Nhận con nuôi

- chống lại

- trước

- Tất cả

- cho phép

- số lượng

- số lượng

- phân tích

- và

- xung quanh

- Tháng Tám

- cơ sở

- trước

- sau

- điểm chuẩn

- Chặn

- Blog

- Blogging

- Nhàm chán

- mũ lưỡi trai

- thay đổi

- Biểu đồ

- clarus

- Thanh toán bù trừ

- leo lên

- kết hợp

- hoàn toàn

- phức tạp

- tập trung

- thích hợp

- tiếp tục

- hợp đồng

- Chuyển đổi

- tạo

- dữ liệu

- phụ thuộc

- Derivatives

- khác nhau

- thống trị

- dv01

- mỗi

- Toàn bộ

- vv

- BAO GIỜ

- Mỗi

- phát triển

- loại trừ

- mở rộng

- cực kỳ

- Fed

- Tìm kiếm

- tiếp theo

- Miễn phí

- từ

- Full

- quỹ

- Futures

- Giao dịch tương lai

- cho

- đi

- Tăng trưởng

- cao hơn

- Độ đáng tin của

- Tuy nhiên

- HTTPS

- quan trọng

- in

- Bao gồm

- thông báo

- quan tâm

- IT

- lớn

- lớn nhất

- Họ

- mới nhất

- ánh sáng

- Có khả năng

- Dòng

- Xem

- NHÌN

- Rất nhiều

- LÀM CHO

- thị trường

- thị trường

- trưởng thành

- max-width

- có nghĩa

- đo

- đề cập

- Metrics

- tháng

- tháng

- chi tiết

- hầu hết

- Mới

- Đăng ký bản tin

- lưu ý

- Hư cấu

- Tháng mười một

- số

- cung cấp

- OTC

- tham gia

- qua

- người

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- có thể

- Bài đăng

- trình bày

- trước

- trước đây

- In

- Sản phẩm

- Sản phẩm

- tiến bộ

- cho

- Q1

- Q2

- Giá

- độc giả

- Thực tế

- gần đây

- cải cách

- vùng

- đều đặn

- tương đối

- Nguy cơ

- Lăn

- chạy

- dường như

- Tháng Chín

- DỊCH VỤ

- nên

- có ý nghĩa

- Đơn giản

- kể từ khi

- Kích thước máy

- kích thước

- So

- một số

- một cái gì đó

- phần nào

- Chẳng bao lâu

- chia

- đứng

- Bắt đầu

- mạnh mẽ

- đăng ký

- Hoán đổi

- nói

- Sản phẩm

- Fed

- tự

- năm nay

- nghĩ

- Thông qua

- khắp

- đến

- quá

- thương mại

- giao dịch

- Thương nhân

- Giao dịch

- quá trình chuyển đổi

- Minh bạch

- Xu hướng

- URL

- us

- Đô la Mỹ

- Versus

- Dễ bay hơi

- khối lượng

- tuần

- Điều gì

- liệu

- cái nào

- Trong khi

- CHÚNG TÔI LÀ

- sẽ

- không có

- giá trị

- năm

- năm

- zephyrnet