Trong bối cảnh kinh doanh ngày nay, các tổ chức phải đối mặt với vô số thách thức liên quan đến tính toàn vẹn về tài chính, tuân thủ quy định và hiệu quả hoạt động. Trong số các lĩnh vực quan trọng đòi hỏi sự chú ý cẩn thận là việc kiểm soát các hoạt động mua hàng. Kiểm soát mua hàng hiệu quả đảm bảo tuân thủ các quy định, giảm thiểu rủi ro và thúc đẩy hiệu quả hoạt động.

Để đảm bảo tính hiệu quả của các biện pháp kiểm soát mua hàng, các tổ chức phải ghi lại và đánh giá các cơ chế kiểm soát của họ thông qua một thử nghiệm kiểm soát toàn diện. Blog này khám phá tầm quan trọng của việc ghi lại thử nghiệm kiểm soát đối với các biện pháp kiểm soát mua hàng và cách các công cụ tự động hóa có thể hợp lý hóa quy trình này, nâng cao độ chính xác, hiệu quả và quá trình ra quyết định.

Hãy tham gia cùng chúng tôi khi chúng tôi đi sâu vào tầm quan trọng của việc ghi lại thử nghiệm kiểm soát đối với các biện pháp kiểm soát mua hàng và khám phá cách tận dụng các công nghệ tiên tiến có thể tối ưu hóa môi trường kiểm soát và thúc đẩy thành công của tổ chức.

Hiểu Kiểm soát mua hàng

Kiểm soát mua hàng là một thành phần quan trọng của hệ thống kiểm soát nội bộ của một tổ chức. Chúng được thiết kế để đảm bảo rằng các hoạt động mua hàng do tổ chức thực hiện được cho phép, phù hợp và tuân thủ các chính sách và quy định có liên quan. Kiểm soát mua hàng giúp ngăn chặn các hoạt động gian lận, giảm thiểu sai sót và đảm bảo rằng tổ chức có được hàng hóa và dịch vụ với giá cả hợp lý.

Khi hiểu được các biện pháp kiểm soát mua hàng, điều cần thiết là phải hiểu rõ mục đích và mục tiêu của chúng. Các mục tiêu chính của kiểm soát mua hàng bao gồm:

- Ủy quyền và Phê duyệt: Kiểm soát mua hàng đảm bảo rằng tất cả các giao dịch mua đều được ủy quyền hợp lệ bởi nhân viên có thẩm quyền trong tổ chức. Điều này giúp ngăn chặn việc mua hàng trái phép và đảm bảo rằng việc mua hàng phù hợp với ngân sách và mục tiêu của tổ chức.

- Lựa chọn và đánh giá nhà cung cấp: Kiểm soát mua hàng liên quan đến các quy trình lựa chọn và đánh giá nhà cung cấp để đảm bảo rằng hàng hóa và dịch vụ được mua từ các nguồn có uy tín và đáng tin cậy. Điều này giúp giảm thiểu rủi ro mua hàng từ các nhà cung cấp lừa đảo hoặc không đủ tiêu chuẩn.

- Xử lý đơn đặt hàng: Kiểm soát mua hàng bao gồm việc xử lý các đơn đặt hàng, bao gồm tính chính xác, đầy đủ và thực hiện kịp thời. Điều này đảm bảo rằng các đơn đặt hàng được tạo chính xác, được phê duyệt và xử lý hiệu quả.

- Tiếp nhận và kiểm tra hàng hóa: Kiểm soát mua hàng bao gồm các thủ tục nhận và kiểm tra hàng hóa để đảm bảo rằng chúng đáp ứng các thông số kỹ thuật và tiêu chuẩn chất lượng của tổ chức. Điều này giúp ngăn chặn việc chấp nhận hàng hóa bị lỗi hoặc kém chất lượng, bảo vệ tổ chức khỏi tổn thất tài chính.

- Xác minh hóa đơn và thanh toán: Kiểm soát mua hàng liên quan đến việc xác minh và phê duyệt hóa đơn của nhà cung cấp để đảm bảo rằng chúng chính xác và phù hợp. Điều này giúp ngăn chặn việc thanh toán thừa hoặc thanh toán cho hàng hóa hoặc dịch vụ không được nhận.

Bằng cách triển khai các biện pháp kiểm soát mua hàng hiệu quả, các tổ chức có thể giảm thiểu rủi ro như gian lận, sai sót và không tuân thủ. Kiểm soát mua hàng cung cấp một cấu trúc và khuôn khổ để đảm bảo rằng quy trình mua hàng minh bạch, có trách nhiệm và hiệu quả.

Việc hiểu các biện pháp kiểm soát mua hàng đòi hỏi phải có sự hiểu biết toàn diện về các biện pháp kiểm soát cụ thể được áp dụng trong một tổ chức, vì các biện pháp này có thể khác nhau tùy theo ngành, quy mô tổ chức và các yêu cầu theo quy định. Việc đánh giá hiệu quả của các biện pháp kiểm soát mua hàng đòi hỏi phải có tài liệu và thử nghiệm kỹ lưỡng để đảm bảo rằng chúng được thiết kế phù hợp và hoạt động hiệu quả.

Nhìn chung, việc hiểu các biện pháp kiểm soát mua hàng là rất quan trọng đối với các tổ chức để duy trì tính toàn vẹn về tài chính, giảm thiểu rủi ro và đảm bảo tuân thủ các luật và quy định hiện hành. Bằng cách hiểu rõ về kiểm soát mua hàng, các tổ chức có thể tăng cường kiểm soát nội bộ của họ và thúc đẩy tính minh bạch và trách nhiệm giải trình trong quá trình mua hàng.

Thủ tục kiểm tra kiểm soát là gì?

Thử nghiệm các thủ tục kiểm soát là một thủ tục kiểm toán được thực hiện bởi kiểm toán viên để đánh giá hiệu quả của kiểm soát nội bộ trong một công ty. Nó được tiến hành sau giai đoạn lập kế hoạch và tìm hiểu ban đầu về nhiệm vụ kiểm toán để thu thập bằng chứng kiểm toán về tính hiệu quả của các biện pháp kiểm soát.

Mục đích chính của thử nghiệm thủ tục kiểm soát là để đánh giá liệu các biện pháp kiểm soát do khách hàng thiết kế có đang hoạt động hiệu quả trong việc ngăn ngừa hoặc phát hiện các sai sót trọng yếu hay không.]. Bằng cách tiến hành các thử nghiệm này, kiểm toán viên có thể xác định liệu họ có thể dựa vào hệ thống kiểm soát của khách hàng như một phần của hoạt động kiểm toán hay không.

Việc thử nghiệm các thủ tục kiểm soát nhằm mục đích tìm kiếm bằng chứng về hiệu quả hoạt động của các biện pháp kiểm soát nhằm ngăn ngừa hoặc phát hiện các rủi ro có sai sót trọng yếu. Nó chủ yếu hỗ trợ việc đánh giá rủi ro kiểm soát, là rủi ro có sai sót trọng yếu mà hệ thống kiểm soát nội bộ không phát hiện được.

Các thủ tục cụ thể được sử dụng trong thử nghiệm kiểm soát có thể khác nhau tùy thuộc vào bản chất của các kiểm soát được đánh giá. Chúng có thể bao gồm điều tra, quan sát, kiểm tra tài liệu và thực hiện lại các thủ tục kiểm soát. Việc lựa chọn các phương pháp thử nghiệm phụ thuộc vào mục tiêu kiểm soát, rủi ro và xét đoán của kiểm toán viên.

Trong quá trình thử nghiệm các thủ tục kiểm soát, kiểm toán viên ghi lại kế hoạch và mục tiêu thử nghiệm của họ, thực hiện các thử nghiệm và ghi lại kết quả một cách chính xác. Tài liệu bao gồm thông tin chi tiết về các quy trình được thực hiện, mẫu được kiểm tra và bất kỳ trường hợp ngoại lệ hoặc sai lệch nào được xác định.

Bằng cách tiến hành các thử nghiệm này, kiểm toán viên có được sự đảm bảo về tính hiệu quả của các biện pháp kiểm soát tại chỗ và cung cấp thông tin chi tiết về độ tin cậy và chính xác của báo cáo tài chính của tổ chức.

Thủ tục kiểm tra kiểm soát đánh giá kiểm soát mua hàng như thế nào?

Một thử nghiệm về quy trình kiểm soát là rất quan trọng để đánh giá hiệu quả của các biện pháp kiểm soát mua hàng trong một tổ chức. Kiểm soát mua hàng được thiết kế để đảm bảo rằng tất cả các giao dịch mua do tổ chức thực hiện đều được ủy quyền, phù hợp và tuân thủ các chính sách và quy định có liên quan. Thực hiện thử nghiệm các thủ tục kiểm soát giúp kiểm toán viên đánh giá liệu các kiểm soát này có được thiết kế hiệu quả và hoạt động như dự kiến hay không.

Bằng cách tiến hành thử nghiệm, kiểm toán viên thu thập bằng chứng để đánh giá liệu các biện pháp kiểm soát mua hàng có hiệu quả trong việc ngăn ngừa hoặc phát hiện rủi ro có sai sót trọng yếu có thể phát sinh từ hoạt động mua hàng hay không. Các quy trình thử nghiệm được lựa chọn dựa trên các mục tiêu kiểm soát cụ thể và các rủi ro đã xác định liên quan đến các biện pháp kiểm soát mua hàng. Bằng cách đánh giá liệu các mục tiêu kiểm soát có được đáp ứng hay không, kiểm toán viên có thể đạt được sự đảm bảo hợp lý về hiệu quả của các biện pháp kiểm soát mua hàng.

Ví dụ: nếu một tổ chức có quyền kiểm soát để yêu cầu ủy quyền cho tất cả các giao dịch mua trên 5,000 đô la, kiểm toán viên sẽ kiểm tra một mẫu đơn đặt hàng để xác nhận rằng họ đã nhận được ủy quyền phù hợp. Nếu kiểm toán viên thấy rằng một số lượng đáng kể các đơn đặt hàng vượt quá 5,000 đô la Mỹ đã không được phê duyệt, kiểm toán viên có thể kết luận rằng kiểm soát đã không hoạt động hiệu quả. Điều này cho thấy rằng có rủi ro có sai sót trọng yếu liên quan đến việc mua hàng trong tổ chức.

Sau đó, kiểm toán viên sẽ khuyến nghị tổ chức nên đánh giá lại thiết kế hoặc việc áp dụng biện pháp kiểm soát để giảm thiểu các rủi ro đã xác định.

Thiết kế thử nghiệm kiểm soát kiểm soát mua hàng

Lập hồ sơ kiểm tra thủ tục kiểm soát đối với các biện pháp kiểm soát mua hàng là một bước quan trọng trong quy trình kiểm toán. Dưới đây là hướng dẫn từng bước về cách lập tài liệu thử nghiệm kiểm soát đối với kiểm soát mua hàng:

- Hiểu về Kiểm soát mua hàng: Bắt đầu bằng cách xem xét các chính sách, thủ tục và tài liệu kiểm soát của tổ chức liên quan đến kiểm soát mua hàng. Có được sự hiểu biết thấu đáo về các mục tiêu kiểm soát, các biện pháp kiểm soát chính và rủi ro cố hữu liên quan đến việc mua hàng.

- Xác định mục tiêu thử nghiệm: Xác định rõ ràng các mục tiêu của thử nghiệm thủ tục kiểm soát đối với các biện pháp kiểm soát mua hàng. Xác định các thủ tục kiểm soát cụ thể sẽ được kiểm tra và các tiêu chí để đánh giá các kiểm soát.

- Xây dựng kế hoạch kiểm tra: Tạo một kế hoạch kiểm tra phác thảo phạm vi, cách tiếp cận và phương pháp kiểm tra thủ tục kiểm soát. Kế hoạch này cần trình bày chi tiết cỡ mẫu, phương pháp lấy mẫu và các quy trình kiểm soát cụ thể sẽ được thực hiện.

- Ghi lại các Quy trình Kiểm tra: Ghi lại rõ ràng các quy trình thử nghiệm sẽ được thực hiện trong quá trình thử nghiệm kiểm soát. Điều này bao gồm các bước cần tuân thủ, thông tin cần thu thập và bất kỳ bằng chứng nào cần thu thập. Chỉ định các hoạt động kiểm soát sẽ được quan sát, các tài liệu sẽ được xem xét và bất kỳ câu hỏi nào sẽ được thực hiện.

- Xác định mẫu: Xác định cỡ mẫu và tiêu chí lựa chọn cho phép thử. Chọn một mẫu đại diện cho các giao dịch mua hàng hoặc các hoạt động kiểm soát để kiểm tra. Xem xét các yếu tố như rủi ro, tính trọng yếu và kỹ thuật lấy mẫu thống kê, nếu có.

- Thực hiện Kiểm thử Kiểm soát: Thực hiện các thủ tục kiểm tra như được ghi trong kế hoạch kiểm tra. Làm theo hướng dẫn từng bước cho từng hoạt động kiểm soát hoặc giao dịch được chọn trong mẫu. Ghi lại kết quả một cách chính xác, ghi lại mọi trường hợp ngoại lệ hoặc sai lệch gặp phải.

- Ghi lại và phân tích các phát hiện: Ghi lại kết quả kiểm tra và phân tích kết quả. Ghi lại rõ ràng mọi điểm yếu trong kiểm soát quan sát được, sai lệch so với kiểm soát hoặc các trường hợp không tuân thủ các chính sách và thủ tục. Phân tích tác động và tầm quan trọng của những phát hiện này đối với hiệu quả của các biện pháp kiểm soát mua hàng.

- Đánh giá hiệu quả kiểm soát: Đánh giá hiệu quả của các biện pháp kiểm soát mua hàng dựa trên kết quả kiểm tra. Xác định xem các mục tiêu kiểm soát có được đáp ứng hay không và mức độ tin cậy có thể đặt vào các biện pháp kiểm soát. Xem xét tác động tiềm ẩn đối với rủi ro có sai sót trọng yếu và nhu cầu thực hiện các thử nghiệm cơ bản bổ sung.

- Ghi lại kết luận thử nghiệm: Tóm tắt các phát hiện và kết luận của thử nghiệm thủ tục kiểm soát đối với các kiểm soát mua hàng. Truyền đạt rõ ràng mọi thiếu sót trong kiểm soát, khuyến nghị hoặc lĩnh vực cần cải thiện. Đảm bảo rằng tài liệu là toàn diện và cung cấp một lộ trình kiểm tra rõ ràng về công việc đã thực hiện.

- Rà soát và hoàn thiện tài liệu: Xem xét thử nghiệm thủ tục kiểm soát được lập thành văn bản, đảm bảo tính đầy đủ và chính xác. Thực hiện bất kỳ sửa đổi hoặc bổ sung cần thiết nào để cải thiện tính rõ ràng hoặc giải quyết phản hồi từ các bên liên quan. Hoàn thiện tài liệu để đưa vào giấy tờ hoặc báo cáo kiểm toán.

Đánh giá và Xác nhận

Trong bối cảnh kinh doanh phát triển nhanh chóng ngày nay, việc duy trì kiểm soát nội bộ hiệu quả là rất quan trọng đối với các tổ chức để giảm thiểu rủi ro và đảm bảo tuân thủ các yêu cầu quy định. Do đó, việc ghi lại các thử nghiệm kiểm soát trở nên tối quan trọng trong việc đánh giá tính hiệu quả của các kiểm soát này.

Tuy nhiên, điều quan trọng không kém là phải xem xét và xác nhận tài liệu này định kỳ để đảm bảo tính chính xác và độ tin cậy.

Việc xem xét thử nghiệm tài liệu kiểm soát cho phép kiểm toán viên hoặc nhóm quản lý xác định bất kỳ lỗ hổng hoặc sự không nhất quán nào có khả năng làm suy yếu hiệu quả tổng thể của kiểm soát nội bộ. Nó cho phép các bên liên quan xác minh xem các thủ tục được lập thành văn bản có phù hợp với các tiêu chuẩn ngành và hướng dẫn quy định hay không. Việc xác thực tài liệu này giúp đảm bảo rằng các thử nghiệm được tiến hành chính xác mà không có bất kỳ sai lệch hoặc thao túng nào. Bằng cách xem xét kỹ lưỡng từng bước được nêu trong tài liệu, kiểm toán viên có thể đánh giá liệu bằng chứng thích hợp đã được thu thập để hỗ trợ cho các khẳng định về hoạt động kiểm soát một cách hiệu quả hay chưa.

Lời khuyên về cách đảm bảo tính chính xác và độ tin cậy của thử nghiệm tài liệu kiểm soát:

1. Chuẩn hóa tài liệu: Thiết lập một mẫu tiêu chuẩn hóa để ghi lại các bài kiểm tra trên các quy trình khác nhau trong một tổ chức. Điều này đảm bảo tính nhất quán và dễ dàng khi xem xét các hoạt động kiểm soát khác nhau.

2. Tiến hành Đánh giá Định kỳ: Thiết lập các khoảng thời gian đều đặn (hàng quý hoặc hàng năm) để xem xét kỹ lưỡng tất cả các tài liệu kiểm tra so với thông lệ thực tế, sau đó là các phiên phản hồi chi tiết với các nhân viên có liên quan tham gia.

3. Thực hiện Cơ chế Bình duyệt: Khuyến khích cộng tác liên chức năng nơi các đồng nghiệp xem xét công việc của nhau như một thước đo đảm bảo chất lượng trước khi gửi lần cuối.

Nanonets có thể trợ giúp như thế nào?

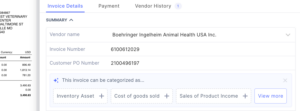

- Trích xuất dữ liệu: Nanonets có thể trích xuất thông tin từ các tài liệu khác nhau như đơn đặt hàng, hóa đơn, biên lai và hợp đồng nhà cung cấp. Nó có thể xác định các điểm dữ liệu chính như số đơn đặt hàng, số hóa đơn, tên nhà cung cấp, số lượng mua, giá cả và các chi tiết liên quan khác.

- Tổ chức dữ liệu: Sau khi dữ liệu được trích xuất, Nanonets có thể giúp sắp xếp dữ liệu theo định dạng có cấu trúc. Nó có thể phân loại dữ liệu dựa trên các thuộc tính khác nhau, chẳng hạn như thông tin nhà cung cấp, chi tiết đơn đặt hàng hoặc chi tiết hóa đơn. Điều này giúp phân tích và xem xét dữ liệu dễ dàng hơn cho mục đích thử nghiệm kiểm soát.

- Phát hiện lỗi: Nanonet có thể giúp xác định các lỗi tiềm ẩn hoặc sự không nhất quán trong dữ liệu. Ví dụ: nó có thể gắn cờ các trường hợp trong đó số lượng đơn đặt hàng khác với số tiền được lập hóa đơn hoặc khi thông tin nhà cung cấp không khớp với danh sách nhà cung cấp được phê duyệt. Các khả năng phát hiện lỗi này hỗ trợ xác định các điểm yếu và bất thường trong kiểm soát.

- Xác nhận dữ liệu: Nanonet có thể so sánh dữ liệu được trích xuất với các tiêu chí kiểm soát được xác định trước. Chẳng hạn, nó có thể xác minh xem các đơn đặt hàng có được ủy quyền hợp lệ hay không, liệu các phê duyệt hóa đơn có khớp với các mức phù hợp hay không hoặc liệu các khoản chiết khấu và giảm giá có được áp dụng chính xác hay không. Bằng cách tự động hóa quy trình xác thực, Nanonets giúp đảm bảo rằng các biện pháp kiểm soát đang hoạt động như dự kiến.

- Báo cáo và Phân tích: Nanonets có thể tạo các báo cáo và phân tích toàn diện dựa trên dữ liệu được trích xuất. Nó có thể cung cấp thông tin chi tiết về tính hiệu quả của môi trường kiểm soát, xác định các xu hướng hoặc mô hình trong hoạt động mua hàng và nêu bật các lĩnh vực tiềm năng để cải thiện hoặc điều tra thêm.

Bằng cách tận dụng khả năng của Nanonets, quy trình lập hồ sơ thử nghiệm kiểm soát đối với các biện pháp kiểm soát mua hàng trở nên hiệu quả và chính xác hơn. Nó giảm nỗ lực thủ công, tăng tính nhất quán và cung cấp cách tiếp cận có cấu trúc để phân tích và xác thực dữ liệu, cuối cùng cải thiện hiệu quả tổng thể của quy trình thử nghiệm kiểm soát.

Bạn đang tìm cách tự động kiểm tra các biện pháp kiểm soát đối với Đơn đặt hàng? Đặt trước bản demo trực tiếp kéo dài 30 phút để xem Nanonets có thể giúp nhóm của bạn triển khai như thế nào tự động hóa AP từ đầu đến cuối.

Kết luận

Tóm lại, việc lập hồ sơ kiểm tra kiểm soát đối với các biện pháp kiểm soát mua hàng là một quy trình thiết yếu đối với các tổ chức. Nó phục vụ nhiều mục đích, bao gồm tuân thủ, giảm thiểu rủi ro, hiệu quả hoạt động, đảm bảo và cải tiến liên tục. Bằng cách ghi lại thử nghiệm kiểm soát, các tổ chức có thể chứng minh việc tuân thủ các yêu cầu quy định và chính sách nội bộ, xác định các điểm yếu trong kiểm soát, giảm thiểu rủi ro và tối ưu hóa các hoạt động mua hàng của họ.

Thông qua việc sử dụng các công cụ tự động hóa như Nanonets, quá trình lập hồ sơ kiểm tra kiểm soát trở nên hiệu quả và chính xác hơn. Nanonet có thể trích xuất dữ liệu có liên quan từ nhiều nguồn khác nhau, sắp xếp dữ liệu theo định dạng có cấu trúc, phát hiện lỗi và sự không nhất quán, xác thực dữ liệu theo tiêu chí kiểm soát, đồng thời tạo báo cáo và phân tích toàn diện. Công nghệ này làm giảm nỗ lực thủ công, tăng tính nhất quán và cung cấp những hiểu biết có giá trị về hiệu quả của môi trường kiểm soát.

Bằng cách ghi lại thử nghiệm kiểm soát đối với các biện pháp kiểm soát mua hàng, các tổ chức không chỉ đảm bảo tuân thủ mà còn nâng cao hiệu quả hoạt động, đạt được sự đảm bảo bên trong và bên ngoài, đồng thời thúc đẩy cải tiến liên tục. Nó trở thành nền tảng để quản trị hiệu quả, báo cáo minh bạch và xây dựng niềm tin giữa các bên liên quan.

Trong thời đại mà các doanh nghiệp phải đối mặt với sự giám sát ngày càng tăng và nhu cầu về các quy trình hiệu quả, việc ghi lại thử nghiệm kiểm soát để kiểm soát mua hàng trở thành một mệnh lệnh chiến lược. Nó trao quyền cho các tổ chức để duy trì môi trường kiểm soát mạnh mẽ, quản lý rủi ro hiệu quả và tối ưu hóa các hoạt động mua hàng của họ. Cuối cùng, nó cho phép các tổ chức bảo vệ sự toàn vẹn tài chính của họ, thúc đẩy niềm tin và thúc đẩy tăng trưởng bền vững.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Ô tô / Xe điện, Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- BlockOffsets. Hiện đại hóa quyền sở hữu bù đắp môi trường. Truy cập Tại đây.

- nguồn: https://nanonets.com/blog/test-of-control-purchases-controls/

- : có

- :là

- :không phải

- :Ở đâu

- $ LÊN

- 000

- a

- Giới thiệu

- chấp nhận

- trách nhiệm

- trách nhiệm

- chính xác

- chính xác

- chính xác

- ngang qua

- hoạt động

- hoạt động

- thực tế

- thêm vào

- bổ sung

- địa chỉ

- tiên tiến

- Sau

- chống lại

- Mục tiêu

- sắp xếp

- Tất cả

- cho phép

- Ngoài ra

- trong số

- số lượng

- an

- phân tích

- phân tích

- phân tích

- và

- Hàng năm

- bất kì

- áp dụng

- Các Ứng Dụng

- áp dụng

- phương pháp tiếp cận

- thích hợp

- thích hợp

- phê duyệt

- chấp thuận

- phê duyệt

- LÀ

- khu vực

- nảy sinh

- AS

- đánh giá

- Đánh giá

- thẩm định, lượng định, đánh giá

- hỗ trợ

- liên kết

- đảm bảo

- At

- sự chú ý

- thuộc tính

- kiểm toán

- kiểm toán

- kiểm toán viên

- ủy quyền

- ủy quyền

- tự động hóa

- tự động hóa

- Tự động hóa

- dựa

- BE

- trở thành

- được

- trước

- được

- thiên vị

- Blog

- cuốn sách

- ngân sách

- Xây dựng

- kinh doanh

- các doanh nghiệp

- nhưng

- by

- CAN

- khả năng

- cẩn thận

- thách thức

- rõ ràng

- trong sáng

- Rõ ràng

- khách hàng

- hợp tác

- COM

- đến

- giao tiếp

- công ty

- so sánh

- tuân thủ

- tuân theo

- thành phần

- toàn diện

- kết luận

- phần kết luận

- Tiến hành

- thực hiện

- Tiến hành

- Xác nhận

- Hãy xem xét

- liên tục

- hợp đồng

- điều khiển

- điều khiển

- có thể

- che

- tạo

- tiêu chuẩn

- quan trọng

- quan trọng

- dữ liệu

- điểm dữ liệu

- Ra quyết định

- Demo

- chứng minh

- Tùy

- phụ thuộc

- Thiết kế

- thiết kế

- chi tiết

- chi tiết

- chi tiết

- Phát hiện

- Xác định

- khác nhau

- giảm giá

- khám phá

- tài liệu

- tài liệu hướng dẫn

- tài liệu

- tài liệu

- tài liệu

- làm

- lái xe

- suốt trong

- mỗi

- dễ dàng

- dễ dàng hơn

- Hiệu quả

- hiệu quả

- hiệu quả

- hiệu quả

- hiệu quả

- hiệu quả

- nỗ lực

- trao quyền

- cho phép

- khuyến khích

- nâng cao

- tăng cường

- đảm bảo

- đảm bảo

- đảm bảo

- thực thể

- Môi trường

- môi trường

- như nhau

- Kỷ nguyên

- lôi

- lỗi

- thiết yếu

- thành lập

- đánh giá

- đánh giá

- đánh giá

- đánh giá

- bằng chứng

- phát triển

- ví dụ

- Thực thi

- thực hiện

- khám phá

- ngoài

- trích xuất

- khai thác

- Đối mặt

- các yếu tố

- thông tin phản hồi

- cuối cùng

- kết thúc

- tài chính

- Tìm kiếm

- phát hiện

- tìm thấy

- theo

- sau

- Trong

- định dạng

- Foster

- Nền tảng

- Khung

- gian lận

- lừa đảo

- từ

- hoạt động

- xa hơn

- Thu được

- khoảng trống

- thu thập

- tập hợp

- tạo ra

- tạo ra

- hàng hóa

- quản trị

- Tăng trưởng

- hướng dẫn

- hướng dẫn

- có

- Có

- có

- giúp đỡ

- giúp

- tại đây

- Đánh dấu

- Độ đáng tin của

- Hướng dẫn

- HTTPS

- xác định

- xác định

- xác định

- if

- Va chạm

- bắt buộc

- thực hiện

- thực hiện

- tầm quan trọng

- quan trọng

- nâng cao

- cải thiện

- cải thiện

- in

- bao gồm

- bao gồm

- Bao gồm

- đưa vào

- Tăng

- tăng

- chỉ

- ngành công nghiệp

- tiêu chuẩn công nghiệp

- thông tin

- vốn có

- ban đầu

- Yêu cầu

- yêu

- những hiểu biết

- ví dụ

- hướng dẫn

- tính toàn vẹn

- dự định

- nội bộ

- trong

- điều tra

- liên quan

- tham gia

- IT

- Key

- cảnh quan

- Luật

- Pháp luật và các quy định

- Cấp

- niveaux

- tận dụng

- Lượt thích

- Dòng

- Danh sách

- sống

- thiệt hại

- thực hiện

- Chủ yếu

- duy trì

- duy trì

- làm cho

- LÀM CHO

- quản lý

- quản lý

- Thao tác

- nhãn hiệu

- Trận đấu

- vật liệu

- Có thể..

- đo

- cơ chế

- cơ chế

- Gặp gỡ

- hoàn tất

- phương pháp

- Phương pháp luận

- phương pháp

- Might

- Giảm nhẹ

- giảm nhẹ

- chi tiết

- hiệu quả hơn

- nhiều

- phải

- tên

- Thiên nhiên

- cần thiết

- Cần

- con số

- số

- mục tiêu

- quan sát

- được

- thu được

- thu được

- of

- on

- có thể

- hoạt động

- hoạt động

- hoạt động

- Tối ưu hóa

- or

- gọi món

- đơn đặt hàng

- cơ quan

- cơ quan

- tổ chức

- tổ chức

- Nền tảng khác

- nêu

- đề cương

- tổng thể

- Paramount

- một phần

- mô hình

- thanh toán

- lê

- thực hiện

- thực hiện

- định kỳ

- Nhân viên

- giai đoạn

- Nơi

- kế hoạch

- lập kế hoạch

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- điểm

- Chính sách

- tiềm năng

- có khả năng

- thực hành

- thực hành

- ngăn chặn

- ngăn chặn

- Giá

- chủ yếu

- thủ tục

- thủ tục

- quá trình

- xử lý

- Quy trình

- xử lý

- thúc đẩy

- đúng

- bảo vệ

- cho

- cung cấp

- mua

- đơn đặt hàng

- mua hàng

- mua

- mục đích

- mục đích

- chất lượng

- nhanh chóng

- hợp lý

- biên lai

- nhận

- nhận

- giới thiệu

- khuyến nghị

- ghi

- làm giảm

- đều đặn

- quy định

- nhà quản lý

- Tuân thủ quy định

- liên quan

- có liên quan

- độ tin cậy

- đáng tin cậy

- nguồn đáng tin cậy

- sự phụ thuộc

- dựa

- còn lại

- báo cáo

- Báo cáo

- Báo cáo

- đại diện

- có uy tín

- yêu cầu

- Yêu cầu

- đòi hỏi

- Kết quả

- xem xét

- xem xét

- xem xét

- Đánh giá

- Sửa đổi

- Nguy cơ

- Giảm thiểu rủi ro

- rủi ro

- mạnh mẽ

- s

- phạm vi

- giám sát

- xem

- chọn

- lựa chọn

- lựa chọn

- phục vụ

- DỊCH VỤ

- phiên

- nên

- ý nghĩa

- có ý nghĩa

- Kích thước máy

- nguồn

- riêng

- thông số kỹ thuật

- các bên liên quan

- tiêu chuẩn

- báo cáo

- thống kê

- Bước

- Các bước

- Chiến lược

- hợp lý hóa

- Tăng cường

- mạnh mẽ

- cấu trúc

- cấu trúc

- nộp hồ sơ

- thành công

- như vậy

- nhà cung cấp

- hỗ trợ

- Hỗ trợ

- bền vững

- Tăng trưởng bền vững

- hệ thống

- nhóm

- đội

- kỹ thuật

- Công nghệ

- Công nghệ

- mẫu

- thử nghiệm

- thử nghiệm

- Kiểm tra

- kiểm tra

- hơn

- việc này

- Sản phẩm

- thông tin

- cung cấp their dịch

- sau đó

- Đó

- Kia là

- họ

- điều này

- triệt để

- Thông qua

- đến

- bây giờ

- công cụ

- giao dịch

- Giao dịch

- Minh bạch

- minh bạch

- Xu hướng

- NIỀM TIN

- Cuối cùng

- Phá hoại

- sự hiểu biết

- không đủ tiêu chuẩn

- Unsplash

- us

- sử dụng

- đã sử dụng

- HIỆU LỰC

- xác nhận

- xác nhận

- Quý báu

- khác nhau

- nhà cung cấp

- nhà cung cấp

- Xác minh

- xác minh

- xác minh

- quan trọng

- we

- TỐT

- là

- khi nào

- liệu

- cái nào

- sẽ

- với

- ở trong

- không có

- Công việc

- sẽ

- trên màn hình

- zephyrnet