- Яка частина ринку ставок у доларах США зараз торгується порівняно з фондами ФРС («EFFR")?

- Ми переглядаємо дані та бачимо, що все залежить від того, як ви це вимірюєте!

- Clarus і більшість учасників ринку вважають, що DV01 є найточнішим показником для продуктів Rates.

Це продовження блогу RFR Adoption, який я написав у листопаді:

У тому блозі я зазначив, що фонди ФРС, здавалося, стають приблизно на рівні 10% ринку доларів США (за винятком LIBOR, який продовжував друкуватися у відносно великих розмірах кожного місяця у 2022 році).

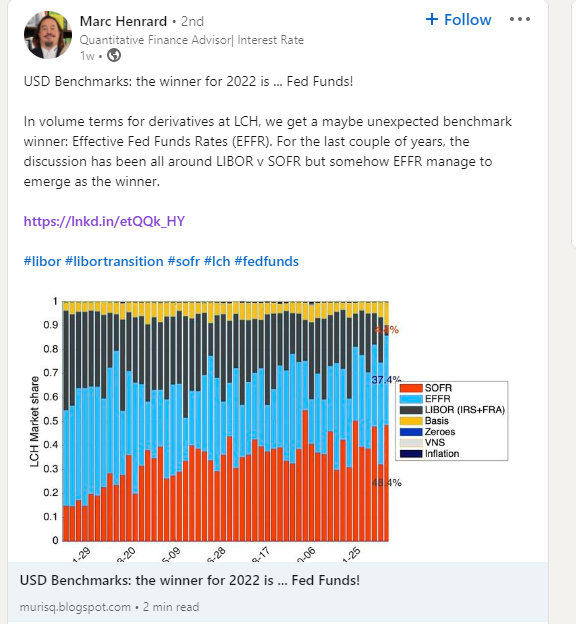

Однак минулого тижня я помітив наступну публікацію Linkedin, яка викликала мій інтерес:

Я подумав, що мені варто представити наші дані Clarus щодо фондів ФРС і SOFR, щоб побачити, чи зможемо ми пролити світло на ці дані.

Позабіржові номінальні дані

Почнемо з простого. Як нещодавно змінювалися умовні суми свопів ФРС та SOFR?

Показ;

- Умовні суми OIS очищається щомісяця протягом останніх чотирьох років.

- Це лише позабіржові номінали, тобто вони виключають ф’ючерси.

- Зауважте, SOFR існує, і з тих пір ми ведемо про нього блоги липень 2018. Хоча це дещо дивна думка, що я буду вести блог про SOFR протягом П’ЯТИ РОКІВ до того, як LIBOR фактично припиниться, це також означає, що тепер у нас повинні бути трейдери на ринку, які, можливо, коли-небудь торгували лише RFR….!

- Ми бачимо, що умовно ринок фондів ФРС був надзвичайно активним у першому кварталі 1 року, а обсяги щомісяця перевищували SOFR.

- Упродовж року, схоже, було відносно менше короткострокової торгівлі, і SOFR знову взяв верх.

- Проте за весь рік номінальна сума фінансових фондів ФРС дійсно була вищою, ніж SOFR: $83.6 трлн у фондах Федерального резерву відіграє $77.8 трлн у SOFR за весь рік.

- Зауважимо, що ці дані надходять від самих ЦК, тому ці умовні значення є повним розміром, немає жодних ускладнень щодо розмірів блокової торгівлі тощо. Повні розміри розкриваються. (Це також дозволяє мені нагадати нашим читачам, що Пороги блоку та верху зміниться цього року в даних СПЗ).

Це повністю відповідає згаданій раніше публікації Linkedin, але, здається, суперечить нашому аналізу для Індикатор прийняття RFR (до речі, незабаром будуть нові дані!). Що дає?

Дані OTC DV01

Як постійні читачі, безсумнівно, знають, ми створюємо Індикатор прийняття RFR ISDA-Clarus з використанням даних DV01. Ми отримуємо це з Аналітика Clarus, у поєднанні з поділом строків погашення на стандартизовані терміни від самих ЦКА.

Хоча ми в основному зосереджуємося на цих показниках DV01, насправді багато аналізів виявляються взаємозамінними, незалежно від того, чи йдеться про тенденції умовних сум чи тенденції сум DV01. Однак у 2022 році для безрецептурного клірингу OIS тенденції були зовсім іншими на умовній основі та на основі DV01.

Спочатку діаграма:

Показ;

- DV01 Суми USD OIS щомісяця протягом останніх чотирьох років.

- Цей графік дуже відрізняється від попереднього!

- З серпня 2021 року SOFR домінує в обсязі ризиків, що торгуються як продукт OIS.

- Сума DV01, що торгується порівняно з ФРС, дуже мінлива.

- Цікаво це відзначити березня 2022 виділяється як найбільший розмір ризику SOFR, який коли-небудь здійснювався в позабіржових продуктах.

- Раніше ми зазначали, що найбільша кількість транзакцій SOFR DV01 на ринку, включаючи ф’ючерси, було у вересні 2022 року. Щось відбувається з місяцями IMM, оскільки більше ф’ючерсної торгівлі переходить від євродоларів до 3-місячних контрактів SOFR IMM.

- Цей позабіржовий графік робить прийняття SOFR справді дуже сильним. І це дуже відповідає прес-релізу LCH наприкінці року, у якому зазначено:

2022 рік також був значущим для SwapClear напередодні конвертації USD Libor у SOFR у другому кварталі 2 року – понад 2023% усіх нових ризиків свопу в доларах США, очищених SwapClear, тепер базуються на SOFR.

Рекордні обсяги очищення у LCH із зростанням у різних службах і регіонах; розширення пропозиції для нерозмитненого ринку деривативів

Загальний ринок

Нарешті, від CCPView, варто зазначити, наскільки великий ризик OIS для ф’ючерсних і позабіржових продуктів зараз торгується. Це вимірюється DV01:

З деяким (великим?) ризиком LIBOR у доларах США ще підняти до переходу , ці цифри, ймовірно, зростатимуть упродовж 2023 року.

У Резюме

- Дані, що стоять за переходом на LIBOR, важливі, але можуть бути складними.

- Ми прагнемо забезпечити якомога більше прозорості, не набридаючи людям зайвими деталями!

- Так, у 2022 році на позабіржових ринках було продано багато умовних фондів ФРС.

- Це не означає, що перехід від LIBOR відбувається до ФРС.

- SOFR домінує в розмірі ризику, що торгується на ринках доларів США.

- Це узгоджується з тим, що говорять нам учасники ринку та наші читачі. Також важливо, щоб дані підтверджували це!

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- Платоблокчейн. Web3 Metaverse Intelligence. Розширені знання. Доступ тут.

- джерело: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- МЕНЮ

- про це

- точний

- через

- активний

- насправді

- Прийняття

- проти

- попереду

- ВСІ

- дозволяє

- кількість

- суми

- аналіз

- та

- навколо

- Серпня

- основа

- перед тим

- за

- еталонний тест

- Блокувати

- Блог

- Блоги

- Нудно

- кришка

- зміна

- Графік

- Clarus

- Очищення

- підніматися

- комбінований

- повністю

- комплекс

- сконцентрувати

- послідовний

- триває

- контрактів

- Перетворення

- створювати

- дані

- залежить

- Похідні

- різний

- домінує

- dv01

- кожен

- Весь

- і т.д.

- НІКОЛИ

- Кожен

- еволюціонували

- виключення

- розширення

- надзвичайно

- Fed

- знайти

- після

- Безкоштовна

- від

- Повний

- засоби

- Ф'ючерси

- Торгівля ф'ючерсами

- дає

- буде

- Зростання

- вище

- Як

- Однак

- HTTPS

- важливо

- in

- У тому числі

- повідомив

- інтерес

- IT

- великий

- найбільших

- останній

- останній

- світло

- Ймовірно

- Лінія

- подивитися

- ВИГЛЯДИ

- серія

- РОБОТИ

- ринок

- ринки

- зрілість

- макс-ширина

- засоби

- вимір

- згаданий

- Метрика

- місяць

- місяців

- більше

- найбільш

- Нові

- Інформаційний бюлетень

- зазначив,

- Умовна

- Листопад

- номера

- пропонує

- OTC

- Учасники

- Минуле

- Люди

- plato

- Інформація про дані Платона

- PlatoData

- це можливо

- пошта

- представити

- попередній

- раніше

- друк

- Product

- Продукти

- прогресував

- забезпечувати

- Q1

- Q2

- ставки

- читачі

- Реальність

- нещодавно

- Реформа

- райони

- регулярний

- щодо

- Risk

- Котити

- прогін

- здавалося

- Вересень

- Послуги

- Повинен

- значний

- простий

- з

- Розмір

- розміри

- So

- деякі

- що в сім'ї щось

- кілька

- Скоро

- розкол

- стенди

- старт

- сильний

- підписуватися

- Свопи

- говорити

- Команда

- ФРС

- самі

- У цьому році

- думка

- через

- по всьому

- до

- занадто

- торгувати

- торгував

- Traders

- торгові площі

- перехід

- прозорість

- Тенденції

- URL

- us

- USD

- Проти

- летючий

- Обсяги

- week

- Що

- Чи

- який

- У той час як

- ВООЗ

- волі

- без

- вартість

- рік

- років

- зефірнет