У квітні Амір своєчасно оновив термін SOFR. Якщо ви пропустили:

І заклики з боку індустрії зробити Term SOFR похідним інструментом, що торгується більш широко, з тих пір стали тільки гучнішими, особливо варто прочитати останню статтю Risk.net:

Це чудова стаття, але вона не інформує читачів про обсяги торгівлі. Тож звернемося до наших дані ЄСВ поглянути.

Свопи та строкові ставки

Нагадуємо, що коли ми говоримо Термін СОФР, ми маємо на увазі прогнозні версії ставки. Хоча термін SOFR потенційно схожий на багато фундаментальних характеристик із IBOR, які незабаром будуть припинені, його використання все ще дозволено в певні обмежені обставини – отже, ми бачимо, що похідні інструменти записуються (та звітуються) відповідно до терміну SOFR у даних SDR.

По-перше, трохи обробки даних. Тому що термін SOFR - це *хм* термін ставки, він відобразиться в нашому дані ЄСВ як IRS з фіксованим плаванням. Це точно так само, як свопи LIBOR, тому хоча перехід до RFR значною мірою призвів до IRS замінюється на OIS, Термінові свопи SOFR повідомляються як IRS.

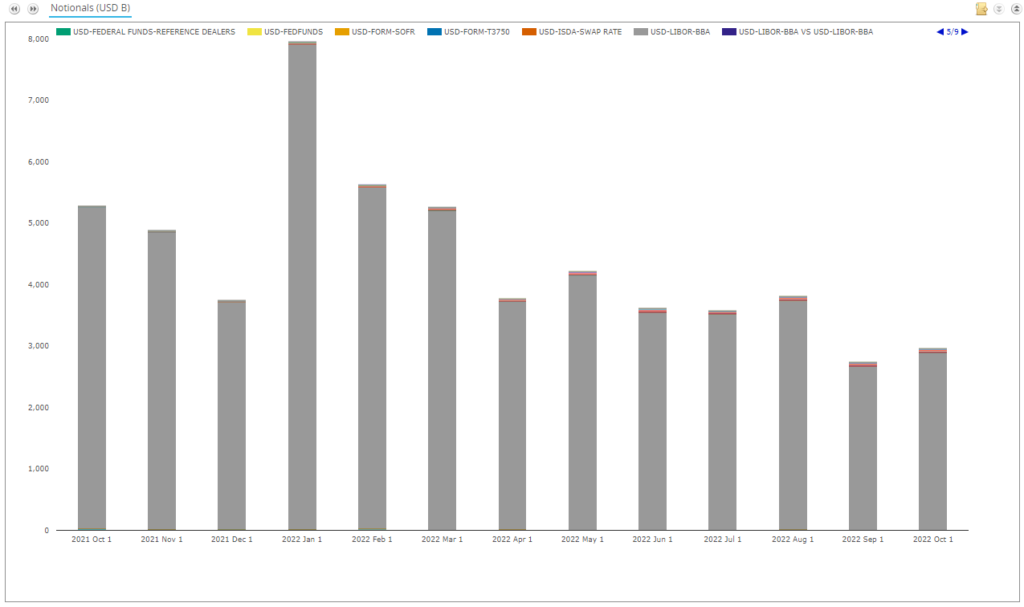

Дивлячись на USD IRS, торговані за останні 12 місяців:

Показ;

- Свопи за ставкою LIBOR у доларах США все ще домінують в обсягах, зазначених як Fixed-Float IRS на ринках доларів США, навіть у жовтні 2022 року (сірі стовпчики).

- За останні 9 місяців IRS, надіслані до СПЗ у доларах США, побачили 12 сторінок імен індексів! (1/9 у верхньому правому куті).

- Таким чином, необроблені дані потребують деякого ручного очищення, щоб вилучити значущі обсяги – USD LIBOR, USD BSBY і термін SOFR.

USD LIBOR IRS

Давайте спочатку з'ясуємо, чому SOFR Adoption ще не на 100% на позабіржових ринках. Наразі ми бачимо понад 2.5 трильйона доларів (!) нових свопів LIBOR у доларах США, які повідомляються про СПЗ щомісяця. Для перспективи:

- це 45% нижче, ніж у цей час минулого року. Що добре!

- 88-90% цього обсягу пов’язано з короткостроковими одноперіодними свопами (SPS). Також підходить для переходу!

- Нагадаємо, SPS замінили FRA як короткостроковий інструмент управління ризиками для торговців свопами, оскільки SPS сумісні з резервним протоколом ISDA IBOR. FRA несумісні з резервними варіантами через їх авансовий платіж.

Тим не менш, це створює страшну діаграму. Отже – страшне сповіщення на діаграмі! Нові номінали свопів LIBOR у доларах США, які наразі звітуються до SDR:

Ось чому, дивлячись на глобальний погляд на ринки доларів США в CCPView, ми бачимо так багато діяльності LCH USD IRS у їхньому «2-річному» терміні. Насправді все це є діяльністю SPS, а не просто відображенням того, що існує більше «короткострокових» торгів LIBOR через участь ФРС:

Ці фактори, поряд з половинаф'ючерсної торгівлі продуктами, що не належать до SOFR, означає Індикатор прийняття SOFR має певний спосіб бігти до припинення.

Термін SOFR

У будь-якому випадку, ви прийшли сюди не для того, щоб почути про це Індикатор прийняття RFR. Для цього у вас є наші щомісячні блоги та звіт ISDA! До терміну СОФР. Які обсяги наразі передано до ЄСВ?

Показ;

- ЗВЕРНІТЬ УВАГУ на зміну масштабу тут! У нас були трильйони (1,000 мільярдів) для свопів LIBOR. Зараз ми говоримо лише про десятки мільярдів.

- Це місячні обсяги для всіх варіантів терміну СОФР – 1М і 3М.

- Рекордні місячні обсяги, які коли-небудь повідомляли, становили 32 мільярди доларів США у вересні.

- Як ми побачили, у жовтні активність на ринках була загалом нижчою.

- Листопад, до 20 числа, вже був досить активним місяцем у терміні СОФР. Оскільки святковий тиждень скорочений цього тижня, я вважаю, що навряд чи вдасться побити історичний рекорд.

У той час як умовні суми не можуть втримати свічку для активності LIBOR в доларах США, зараз щомісяця повідомляється про напрочуд велику кількість свопів. Як люб'язно зазначає CME на своєму "Термін SOFR», дані Clarus можна використовувати для моніторингу місячної кількості угод і ноталів термінових SOFR-свопів:

І, як підкреслюється на сторінці CME, щомісяця також торгується значна кількість Caps:

Деякі моменти в цілому на ринку Термін СОФР:

- 2,000 угод на місяць не варто ігнорувати!

- Всі ці обсяги повинні бути нерозмитнений. Жоден ЦК не пропонує кліринг похідних термінів SOFR (наскільки мені відомо?). У серпні є 4 термінові свопи SOFR, які були повідомлені як «Очищені» в даних SDR – я майже впевнений, що це мають бути погані дані.

- Ми очікували, що всі ці обсяги будуть торгуватися поза SEF. Однак ми бачимо 32 свопи, зареєстровані на SEF (і один Cap!):

Дивлячись на 3 «on-SEF» свопи в листопаді, вони «дивні» – два з негативними ставками, усі нижчі за будь-які мінімальні розміри, які були б прийнятні для IDB SEF. Дійсно, IDB SEF зараз повідомляють усі свої обсяги як OIS – лише Bloomberg SEF і Tradeweb SEF продовжують відображати обсяги в IRS для доларів США в листопаді (за винятком SPS). Це погані дані? Чи існує термін обробки SEF SOFR – повідомте нам у коментарях нижче.

Термін СОФР Тенори

Дивлячись на торгову активність за останні 12 місяців, лише для свопів з фіксованою плаваючою процентною ставкою, ми бачимо великий пік активності в 5 років:

Показ;

- Велика концентрація активності в «череві» кривої. Я стандартизував тенори тут, так що будь-які терміни погашення між 2Y+ і 5Y відображаються на панелі «5Y» вище.

- Ми бачимо угоди до 30 років (більше нічого… поки що).

- І, звісно, активність у короткому кінці.

- Однак область найбільшої активності, безумовно, знаходиться в області 2Y-10Y кривої.

- Тому на відміну від нашого друга Основа CCP, де різниця в ціні найбільш помітна в довгостроковому періоді (30 років), учасники ринку, швидше за все, бачать 5 років як головну «болючу точку» для базису.

На сьогоднішній день немає підстав вважати, що будь-яка різниця в ціні, яка може виникнути, зменшиться після 5 років, але це, безумовно, залежить від точних вимог кінцевих користувачів, які хеджуються за допомогою цього конкретного індексу.

Середній розмір угод у свопах був досить стабільним і становив близько 20-25 мільйонів доларів США, і багато активності чітко зосереджено навколо 5-річного терміну погашення. Справді відчувається, що вся ця діяльність пов’язана з позиками кінцевих користувачів (хоча й досить великими позиками!).

Термін Основа СОФР

Усе це призводить до появи більш ніж кількох угод на основі терміну SOFR. Деякі з них проти ставки LIBOR в доларах США (що є досить гарною ідеєю, враховуючи, що обидва є прогнозними ставками). Але є більше угод проти SOFR щодня:

Однак це справді крапля в морі порівняно з 2,000 угодами термінового SOFR на прямій основі. Незважаючи на те, що ці базові угоди набагато більші – приблизно 150-200 мільйонів доларів за кліп, явно недостатньо активності, щоб «переробити» ризик від базових угод. З повідомлених цін є деякі докази того, що клірингова вартість базису становить близько 3 базисних пунктів за 5 років, але не тримайте мене на цьому! Це малоторгований ринок, потенційно можливі певні недоліки у звітності даних.

Залишається великим питанням про те, як спільнота дилерів може продовжувати обслуговувати 2,000 угод на місяць і мати можливість переробляти ризик терміну SOFR, не маючи можливості торгувати на ринку IDB.

Відповіді на листівці, будь ласка?

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- Платоблокчейн. Web3 Metaverse Intelligence. Розширені знання. Доступ тут.

- джерело: https://www.clarusft.com/whats-new-in-term-sofr/?utm_source=rss&utm_medium=rss&utm_campaign=whats-new-in-term-sofr

- 000

- 1

- 12 місяців

- 1M

- 2022

- 9

- a

- Здатний

- МЕНЮ

- вище

- прийнятний

- через

- активний

- діяльність

- насправді

- Прийняття

- після

- проти

- ВСІ

- вже

- суми

- та

- квітня

- ПЛОЩА

- навколо

- стаття

- Серпня

- поганий

- погані дані

- бар

- бари

- основа

- оскільки

- ставати

- перед тим

- буття

- нижче

- між

- Великий

- мільярди

- Біт

- блоги

- Bloomberg

- Перерва

- Виклики

- не може

- шапки

- випадок

- ccp

- звичайно

- зміна

- характеристика

- Графік

- Clarus

- Очищення

- Очищення

- очевидно

- CME

- Приходити

- коментарі

- співтовариство

- порівняний

- сумісний

- концентрація

- продовжувати

- триває

- Кут

- Коштувати

- курс

- В даний час

- крива

- щодня

- дані

- Дата

- Похідні

- домінувати

- Не знаю

- Падіння

- кожен

- досить

- Навіть

- НІКОЛИ

- докази

- точно

- виключення

- очікуваний

- фактори

- Fed

- Перший

- перспективний

- Безкоштовна

- друг

- від

- фундаментальний

- Ф'ючерси

- Торгівля ф'ючерсами

- в цілому

- даний

- Глобальний

- добре

- великий

- жменя

- Хеджується

- тут

- Високий

- основний момент

- тримати

- свято

- Як

- Однак

- HTML

- HTTPS

- ідея

- in

- індекс

- промисловість

- повідомив

- інтерес

- ІНТЕРЕСНА ЦІНА

- IRS

- IT

- Знати

- знання

- великий

- в значній мірі

- більше

- останній

- останній

- Веде за собою

- Ймовірно

- Кредити

- подивитися

- шукати

- серія

- головний

- зробити

- управління

- керівництво

- ринок

- ринки

- макс-ширина

- значущим

- засоби

- мінімальний

- монітор

- місяць

- щомісячно

- місяців

- більше

- найбільш

- рухатися

- Імена

- потреби

- негативний

- мережу

- Нові

- Інформаційний бюлетень

- Умовна

- Листопад

- номер

- океан

- жовтень

- Пропозиції

- ONE

- OTC

- Учасники

- приватність

- особливо

- Минуле

- оплата

- Peak

- period

- перспектива

- plato

- Інформація про дані Платона

- PlatoData

- Play

- будь ласка

- точка

- точок

- потенційно

- досить

- price

- ціни

- обробка

- протокол

- питання

- ставка

- ставки

- Сировина

- Читати

- читачі

- причина

- запис

- відображення

- пов'язаний

- залишається

- замінити

- звітом

- Повідомляється

- Звітність

- Вимога

- обмежений

- Risk

- управління ризиками

- прогін

- то ж

- шкала

- бачачи

- чутливий

- Вересень

- обслуговування

- акції

- Повинен

- Показувати

- показаний

- значний

- просто

- з

- один

- Розмір

- розміри

- So

- так далеко

- деякі

- що в сім'ї щось

- стійкий

- Як і раніше

- підписуватися

- напевно

- Свопи

- Приймати

- говорити

- Команда

- Площа

- ФРС

- їх

- отже

- На цьому тижні

- Зв'язаний

- час

- до

- інструмент

- топ

- торгувати

- торгував

- торги

- торгові площі

- трильйони

- ПЕРЕГЛЯД

- що лежить в основі

- Оновити

- us

- USD

- використання

- користувач

- Проти

- через

- вид

- видимий

- обсяг

- Обсяги

- week

- Що

- який

- У той час як

- широко

- волі

- без

- вартість

- б

- письмовий

- рік

- зефірнет