Den eksakte opprinnelsen til uttrykket er uklart, men John Camden Hottens Slang Dictionary registrerer at den ble brukt i etterkant av jernbaneinvesteringmanien i 1840-årene. På den tiden var det ment å berolige investorer som deretter vendte oppmerksomheten mot langsommere og jevnere avkastning fra eiendom etter mishandlingen de hadde lidd i den spekulative vanviddet rundt fødselen av massetransport i det viktorianske England.

Som med dot.com-bysten i 2001, og nå kryptovalutaen, da støvet satte seg, viste den underliggende nye teknologien seg å være god i det lange løp for bærekraftige virksomheter. Hvem stiller nå spørsmål (bortsett fra kanskje fra langlidede sesongkortinnehavere på Southern Rail) fordelene med togreise? Skarp praksis, som villedende prospekter, utbetaling av utbytte ut av kapital og direkte svindel, var de virkelige årsakene til investorens nød.

Forsiktige investorer som velger den relative sikkerheten til eiendomsmidler i kjølvannet av jernbanemanien og holder dem på lang sikt, ville sikkert blitt rikelig belønnet, bokstavelig talt, ifølge et nytt forskningsopplegg fra økonomer ved University of California-Davis. , Universitetet i Bonn, og Tysklands sentralbank, Bundesbank.

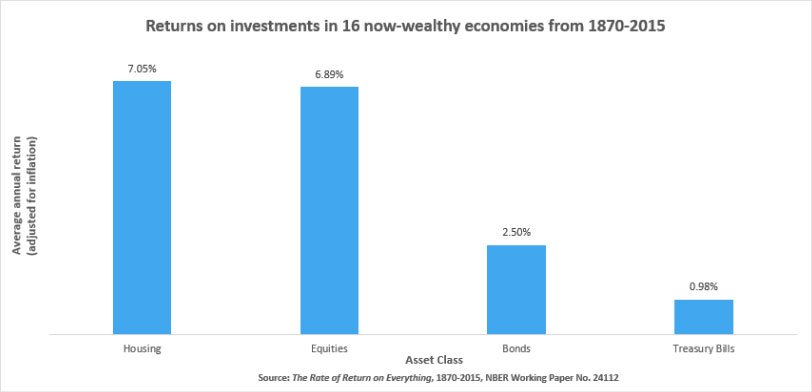

Avisen har omhyggelig dokumentert den årlige avkastningen fra alle viktige aktivaklasser fra 1870 til 2015 i 16 utviklede land, inkludert USA, Japan, Tyskland og Storbritannia. Nøkkelfunnet er at eiendommen kommer på toppen. Det ser ut til at den instinktive troen som rutinemessig plasseres i murstein og mørtel av investorer mot mindre håndgripelige finansielle eiendeler, er helt berettiget av dataene.

I gjennomsnitt var den årlige avkastningen på boliger i løpet av den 150 perioden i overkant av 7% når den ble justert for inflasjon, ifølge studien. Dette kan sammenlignes med i underkant av 7% for aksjer og 2.5% for obligasjoner. Samtidig var risikoen forbundet med å investere i boliger lavere. Ved standard usikkerhetsmål var bolig omtrent halvparten så risikabelt som aksjer, og litt mindre enn obligasjoner.

Resultatene strider mot konvensjonelle teorier om verdsettelse av eiendeler, som antyder at eiendeler med høyere risiko bør ha høyere avkastning for å kompensere for den ekstra risikoen. Men de kimer sannsynligvis med magefølelsen til mange amatørinvestorer.

Noen forbehold gjelder studiens funn. Spesielt var resultatene ikke ensartede over land. Den ekstra avkastningen fra investering i bolig i stedet for aksjer i Frankrike, for eksempel, var 3.3%, mens aksjer faktisk i Italia og USA gjorde det bedre enn boliger. Og selvfølgelig var det perioder de siste 150 årene da aksjer slo bolig samlet i de 16 landene.

Siden 1980, for eksempel, var den årlige avkastningen på aksjer 10.7%, mot 6.4% for boliger på grunn av boligkurskollaps i Japan etter 1990, langsom vekst i Tyskland etter enhet, og motregningseksplosjonen i aksjer i Norden. . Likevel, selv siden 1980, gjorde boliger seg bedre på en risikojustert basis, ifølge studien. Sharp-forholdet, som sammenligner en investerings meravkastning over risikofri rente med standardavviket for avkastning, var gunstigere for boliger i 14 av de undersøkte landene.

Studiens funn tar heller ikke fullstendig hensyn til eiendomsskatt, som varierer betydelig mellom land og kan forvride risiko- og avkastningstallene i begge retninger, men de gir likevel noen harde bevis for at eiendom har en nøkkelrolle å spille i beslutninger om tildeling av aktiva. . Som med alle andre aktivaklasser, vil ikke avkastning fra eiendom alltid stige i en rett linje; det vil alltid være perioder med underprestasjon og variasjoner i avkastning mellom land. Men som en langsiktig investering ser det virkelig ut til at en diversifisert portefølje av boligeiendommer er så sikker som ordtaket antyder, særlig hvis rådende forretningsmodeller kan tilpasses for å gi større fleksibilitet. Investering i eiendom er bevist å være innbringende, men det er ikke uten hodepine, ikke minst de uoverkommelige kostnadene og mangelen på likviditet ved å handle med fysiske eiendeler. Standardisert verdipapirisering av eiendomsmidler ville fjerne begge disse begrensningene og åpne markedet for et mye bredere spekter av investorer.

Innlegget Like trygge som hus dukket først på Eiendom Crowd.

- 10

- a

- Om oss

- Ifølge

- Logg inn

- tvers

- Ytterligere

- Alle

- allokering

- alltid

- årlig

- hverandre

- Påfør

- eiendel

- formueallokering

- Eiendeler

- assosiert

- oppmerksomhet

- gjennomsnittlig

- Bank

- basis

- være

- Fordeler

- mellom

- Obligasjoner

- virksomhet

- bedrifter

- bust

- hovedstad

- årsaker

- sentral

- Central Bank

- klasse

- klasser

- sammenlignet

- Kostnader

- kunne

- land

- cryptocurrency

- dato

- håndtering

- avgjørelser

- utviklet

- gJORDE

- nød

- diversifisert

- utbytte

- England

- eiendom

- eksempel

- finansiell

- finne

- Først

- fleksibilitet

- Frankrike

- svindel

- Gratis

- fra

- Tyskland

- Vekst

- hodepine

- høyere

- holdere

- holder

- hus

- hus

- bolig

- HTTPS

- Inkludert

- inflasjon

- investere

- investering

- investor

- Investorer

- IT

- Italia

- Japan

- nøkkel

- linje

- Likviditet

- Lang

- lukrative

- større

- marked

- målinger

- modeller

- mer

- likevel

- tall

- åpen

- Annen

- Papir

- spesielt

- betalinger

- kanskje

- perioden

- perioder

- fysisk

- Spille

- portefølje

- pris

- eiendom

- gi

- rail

- område

- eiendomsmegling

- poster

- region

- forskning

- Resultater

- retur

- avkastning

- belønnet

- Risiko

- risikoer

- Risikabelt

- Rolle

- Kjør

- trygge

- samme

- sikre

- sikkerhet

- siden

- noen

- Southern

- Standard

- Studer

- bærekraftig

- skatter

- Teknologi

- De

- billett

- tid

- topp

- mot

- transport

- reiser

- Uk

- Usikkerhet

- etter

- universitet

- us

- Verdivurdering

- Versus

- mens

- HVEM

- innenfor

- uten

- ville

- år