Lausekkeen tarkka alkuperä on epäselvä, mutta John Camden Hottenin slangisanakirja kirjaa, että sitä käytettiin rautatieinvestointimanian jälkimainingeissa 1840-luvulla. Tuolloin sen oli tarkoitus rauhoittaa sijoittajia ja kääntää sitten huomionsa kohti hitaampaa ja tasaisempaa paluuta omaisuudesta sen jälkeen, kun he olivat kärsineet viktoriaanisen Englannin joukkoliikenteen syntymää ympäröivässä spekulatiivisessa kiihkeydessä.

Kuten dot.com-rintakuva vuonna 2001 ja nyt kryptovaluutan ruokintahulluus, pölyn laskiessa taustalla oleva uusi tekniikka osoittautui kestävälle liiketoiminnalle pitkällä tähtäimellä. Kuka kyseenalaistaa edes nyt (lukuun ottamatta kenties kauan kärsiviä kausilippujen haltijoita Southern Raililla) junamatkan etuja? Terävät käytännöt, kuten harhaanjohtavat esitteet, osinkojen maksaminen pääomasta ja suorat petokset, olivat sijoittajien ahdistuksen todellisia syitä.

Varovaiset sijoittajat, jotka valitsevat kiinteistövälineiden suhteellisen turvallisuuden rautatien manian takia ja pitävät niitä pitkällä aikavälillä, olisi varmasti palkittu runsaasti, aivan kirjaimellisesti, Kalifornian Davisin yliopiston taloustieteilijöiden uuden tutkimuksen mukaan , Bonnin yliopisto ja Saksan keskuspankki, Bundesbank.

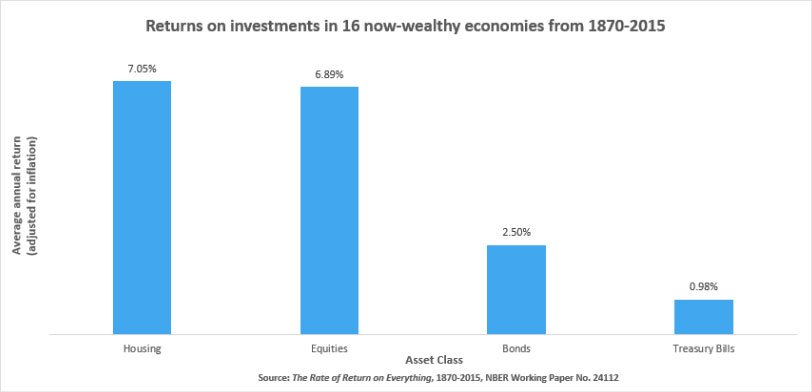

Asiakirjassa on dokumentoitu huolellisesti kaikkien tärkeimpien omaisuusluokkien vuosituotto vuosina 1870–2015 16 kehittyneessä maassa, mukaan lukien Yhdysvallat, Japani, Saksa ja Yhdistynyt kuningaskunta. Tärkein havainto on, että omaisuus tulee esiin. Vaikuttaa siltä, että vaisto, joka sijoittajien on tavallisesti sijoitettu tiiliin ja vähemmän aineellisiin rahoitusvaroihin, on täysin perusteltavissa tiedoilla.

Tutkimuksen mukaan asuntojen vuotuinen tuotto oli keskimäärin hieman yli 150% tuona 7 ajanjaksona. Tätä verrataan osakkeiden alle 7 prosenttiin ja joukkovelkakirjoihin 2.5 prosenttiin. Samalla asumiseen sijoittamiseen liittyvät riskit olivat pienemmät. Tavallisilla epävarmuustekijöillä asuminen oli noin puolet riskialttiimpi kuin osakkeet ja hieman alle joukkovelkakirjojen.

Tulokset ovat ristiriidassa perinteisten omaisuuserien arviointiteorioiden kanssa, jotka viittaavat siihen, että korkeamman riskin omaisuuserillä tulisi olla korkeampi tuotto lisäriskin kompensoimiseksi. Mutta he todennäköisesti soittavat monien amatööri-sijoittajien suoliston tunteen.

Jotkut varoitukset koskevat tutkimuksen tuloksia. Tulokset eivät olleet yhdenmukaisia kaikissa maissa. Esimerkiksi asuntosijoitusten lisätuotto osakkeisiin eikä osakkeisiin Ranskassa oli 3.3%, kun taas Italiassa ja Yhdysvalloissa osakkeet pärjäsivät paremmin kuin asuminen. Ja tietysti on ollut jaksoja viimeisen 150 vuoden aikana, jolloin osakkeet voittivat asumisen yhteensä 16 maassa.

Esimerkiksi vuodesta 1980 lähtien osakkeiden vuotuinen tuotto oli 10.7%, kun taas asuntojen 6.4% johtui vuoden 1990 jälkeisestä asuntojen hintojen romahduksesta Japanissa, hitaasta kasvusta Saksassa yhdistymisen jälkeen ja tasaavasta osakkeiden räjähdyksestä Pohjoismaissa . Tutkimuksen mukaan asuminen meni kuitenkin paremmin vuodesta 1980 lähtien riskisopeutetusti. Sharp-suhde, jossa verrataan sijoituksen ylimääräistä tuottoa riskittömän koron yläpuolelle tuoton keskihajontaan, oli suotuisampi asumiselle 14 tutkituista maista.

Tutkimuksen tulokset eivät myöskään ota täysin huomioon kiinteistöveroja, jotka vaihtelevat huomattavasti maittain ja saattavat vääristää riski- ja tuottolukuja kumpaankin suuntaan, mutta ne tarjoavat kuitenkin vahvoja todisteita siitä, että kiinteistöillä on keskeinen rooli varojen kohdentamispäätöksissä . Kuten minkä tahansa muun omaisuusluokan kohdalla, kiinteistöjen tuotot eivät aina kasva suoralla linjalla; Maasta toiseen tulee aina olemaan alikykyä ja tuottojen vaihteluita. Pitkän aikavälin sijoituksena näyttää kuitenkin siltä, että hajautettu asuntosalkku on yhtä turvallinen kuin sananlasku viittaa, varsinkin jos vallitsevia liiketoimintamalleja voidaan mukauttaa lisäämään joustavuutta. Omaisuuteen sijoittaminen on osoittautunut kannattavaksi, mutta se ei ole ilman päänsärkyä, etenkään fyysisten omaisuuserien kaupan kohtuuttomat kustannukset ja likviditeetin puute. Kiinteistöomaisuuden vakioitu arvopaperistaminen poistaisi molemmat rajoitukset ja avaisi markkinat paljon laajemmalle sijoittajajoukolle.

Viesti Varmassa tallessa ilmestyi ensin Kiinteistöväki.

- 10

- a

- Meistä

- Mukaan

- Tili

- poikki

- lisä-

- Kaikki

- jako

- aina

- vuotuinen

- erilleen

- käyttää

- etu

- omaisuuden allokointi

- Varat

- liittyvä

- huomio

- keskimäärin

- Pankki

- perusta

- ovat

- Hyödyt

- välillä

- Joukkovelkakirjalainat

- liiketoiminta

- yritykset

- rintakuva

- pääoma

- syyt

- keskeinen

- Keskuspankki

- luokka

- luokat

- verrattuna

- kustannukset

- voisi

- maahan

- kryptovaluutta

- tiedot

- tekemisissä

- päätökset

- kehitetty

- DID

- hätä

- monipuolinen

- osingot

- Englanti

- omaisuus

- esimerkki

- taloudellinen

- löytäminen

- Etunimi

- Joustavuus

- Ranska

- petos

- Ilmainen

- alkaen

- Saksa

- Kasvu

- päänsärkyä

- korkeampi

- haltijat

- pito

- Talo

- talot

- kotelo

- HTTPS

- Mukaan lukien

- inflaatio

- investoimalla

- investointi

- sijoittaja

- Sijoittajat

- IT

- Italia

- Japani

- avain

- linja

- likviditeetti

- Pitkät

- tuottoisa

- merkittävä

- markkinat

- toimenpiteet

- mallit

- lisää

- silti

- numerot

- avata

- Muut

- Paperi

- erityisesti

- maksut

- ehkä

- aika

- aikoja

- fyysinen

- Pelaa

- salkku

- hinta

- omaisuus

- toimittaa

- rautatie

- alue

- kiinteistöt

- asiakirjat

- alue

- tutkimus

- tulokset

- palata

- Tuotto

- palkitaan

- Riski

- riskit

- riskialtis

- Rooli

- ajaa

- turvallista

- sama

- turvallinen

- turvallisuus

- koska

- jonkin verran

- Eteläinen

- standardi

- tutkimus

- kestävä

- Verot

- Elektroniikka

- -

- lippu

- aika

- ylin

- kohti

- kuljetus

- matkustaa

- Uk

- Epävarmuus

- varten

- yliopisto

- us

- Arvostus

- Vastaan

- vaikka

- KUKA

- sisällä

- ilman

- olisi

- vuotta