版权所有@http://lchipo.blogspot.com/

在脸书上关注我们:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

在脸书上关注我们:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***重要***Blogger没有写任何推荐和建议。 一切都是个人的

意见和读者应自行承担投资决策的风险。

开放申请:29/12/2022

截止申请:06/01/2023

投票:10 年 01 月 2023 日

上市日期:18/01/2023

截止申请:06/01/2023

投票:10 年 01 月 2023 日

上市日期:18/01/2023

股本

市值:159.12亿令吉

总股数:468亿股

行业CARG(2017-2021)

全球半导体销售额复合年增长率:7.8%

全球光电销售额:5.7%

全球太阳能电池和组件产量:23.2%

全球半导体制造设备销售额:16%

行业竞争对手对比(净利润%)

TTVHB: 17.6% (PE15.19)

维多克斯:24.9% (PE36.44)

五角星:22.7% (PE39.33)

米:16%(PE18)

基因泰克:26% (PE21.69)

AT:-163.7% (PE-0.59)

Aimflex:6.2% (PE15.15)

粘滞动力:20.1% (PE9.71)

MMSV:21.7%(PE13.3)

QES:14.5%(PE20.87)

业务(2021 财年)

机器视觉设备的开发、制造以及相关产品和服务的提供。

(产品用途:光电、太阳能电池、分立元件和IC,以及用于视觉引导机器人设备)

按地区划分的收入

马来西亚:24.42%

中国:73.45%

其他:2.13%

基本

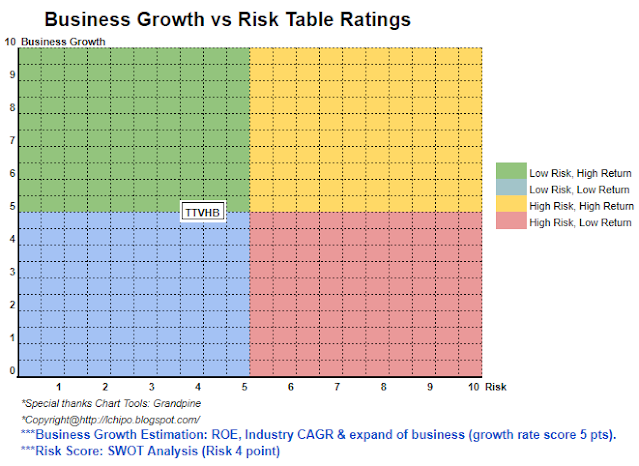

1.市场:王牌市场

2.价格:RM0.34

3.市盈率:15.19 @ RM0.0224

4.ROE(备考III):12.45%

5.ROE: 17.99%(FYE2022), 15.88%(FYE2021), 41.05%(FYE2020), -10.11%(FYE2019)

6.净资产:RM0.18

7.IPO后流动资产负债总额:0.32(债务:23.244万,非流动资产:35.224万,流动资产:72.111万)

8.股息政策:没有正式的股息政策。

9. 伊斯兰教法地位:是

过去的财务业绩(收入、每股收益、PAT%)

2022年(FPE 30月6日,第27.358个月):0.0112万令吉(每股收益:19.00),税后利润:XNUMX%

2021 年(FYE 31 月 47.264 日):0.0180 万令吉(每股收益:17.64),PAT:XNUMX%

2020 年(FYE 31 月 24.927 日):0.0039 万令吉(每股收益:6.08),PAT:XNUMX%

2019 年(FYE 31 月 20.660 日):0.0092 亿 20.91 万令吉(每股收益:-XNUMX),PAT:-XNUMX%

***这里的 EPS 使用基于 468 亿股的 Cal(招股书使用 385 亿股,第 15 页)

经营现金流与 PBT

2022:-15.73%

2021:27.6%

2020:271%

2019:-92.37%

主要客户 (2022)

1.深圳市明芯半导体科技有限公司/中国:43.1%

2、客户B/中国:20.52%

3. 主导光电/马来西亚:13.76%

4.上海星银电子科技有限公司/中国:5.56%

5. 客户群A/中国和马来西亚:5.55%

***总计 88.49%

主要股东

官冠贤:21.51%(直接)

黄一旭:21.51%(直接)

陈艳丽:2.48%(直接)

陈温平:2.48%(直接)

MTDC(国库控股全资子公司):23.47%(直接)

2022 财年董事和主要管理人员薪酬(来自 2021 年收入和其他收入)

董事薪酬总额:1.522 万令吉

key management remuneration: RM0.904mil - RM1.10mil

总计(最高):2.622 万令吉或 13.32%

资金用途

1、偿还银行借款:20.88%

2、研发支出:27.85%

3、营销活动:2.96%

4.营运资金要求:37.17%

5、上市费用:11.14%

结论 (博主没有写任何推荐和建议。一切都是个人意见,读者应自行承担投资决定的风险)

总体来说是朝阳行业IPO。 但半导体行业是一个周期性行业,目前的情况是半导体进入供过于求状态,当供过于求转为供给短缺后,行业将会恢复到更好的状态。

总体来说是朝阳行业IPO。 但半导体行业是一个周期性行业,目前的情况是半导体进入供过于求状态,当供过于求转为供给短缺后,行业将会恢复到更好的状态。

*估值仅为个人意见及观点。 如果有任何新的季度,看法和预测将会改变

结果发布。 读者自己承担风险,应该做自己的功课以每季度跟进

结果调整公司基本价值预测。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图区块链。 Web3 元宇宙智能。 知识放大。 访问这里。

- Sumber: http://lchipo.blogspot.com/2022/12/tt-vision-holdings-berhad.html

- 1

- 11

- 2%

- 2021

- 2022

- 7

- a

- 活动

- 后

- 所有类型

- 和

- 使用

- 财富

- 背部

- 银行

- 基于

- 更好

- 书

- 帽

- 资本

- 细胞

- Center

- 更改

- 中国

- 清除

- 颜色

- 公司

- 对照

- 竞争对手

- 组件

- 电流

- 顾客

- 周期性

- 日期

- 债务

- 决定

- 直接

- 副总经理

- 优势

- 佣金

- 电子

- 设备

- 醚(ETH)

- 开支

- 金融

- 财务绩效

- 遵循

- 收益预测

- 正式

- 止

- 根本

- 得到

- 团队

- 点击此处

- 控股

- 但是

- HTTPS

- in

- 收入

- 行业中的应用:

- 投资

- IPO

- 键

- 清单

- 公司

- 机

- 马来西亚

- 颠覆性技术

- 制造业

- 市场

- 营销

- 最大

- 模块

- 净

- 全新

- 检讨

- 其他名称

- 己

- 知觉

- 性能

- 个人

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 政策

- 车资

- 专业版

- 产品

- 生产

- 热销产品

- 规定

- 研发

- 读者

- 推荐

- 红色

- 有关

- 释放

- 报酬

- 还款

- 岗位要求

- 收入

- 风险

- 销售

- 半导体

- 特色服务

- 上海

- 分享

- 教法

- 深圳

- 短缺

- 应该

- 情况

- 太阳的

- 太阳能电池

- Status

- 供应

- 采取

- 专业技术

- 其

- 至

- 合计

- 转

- 谈到

- us

- 使用

- 折扣值

- 查看

- 愿景

- 将

- 加工

- 和风网