IPO 评级(2.25 星,满分 5.0 星)

版权所有@http://lchipo.blogspot.com/

版权所有@http://lchipo.blogspot.com/

日期

开放申请:30/09/2019

截止申请:11/11/2019

上市日期:26/11/2019

股本

市值:136.718亿令吉

总股本:390.623亿股(IPO 19.531万股,公司内部/Miti/私募79.297万股)

企业

太阳能服务的设计和销售(EPCC 服务)、太阳能服务的运营和维护以及运营太阳能发电厂。

EPCC 服务:94.7%

运营和维护:0.16%

太阳能光伏电站:5.12%

基本

市场:王牌市场

价格:RM0.35(每股收益:RM0.028)

市盈率和股本回报率:PE12.5,股本回报率17.43%

首次公开募股后的现金和定期存款:每股 RM0.1145

IPO后不适用:RM0.16

IPO后总债务与流动资产之比:0.56(债务:51.111万,非流动资产:23.644万,流动资产:91.273万)

股息政策:无正式股息政策。

财务比率

应收账款:71 天

应付账款:54 天

库存周转:7天

过去的财务业绩(收入、每股收益)

2019 年:112.201 万令吉(每股收益:0.028)

2018 年:45.069 万令吉(每股收益:0.021)

2017 年:39.009 万令吉(每股收益:0.017)

2016 年:35.286 万令吉(每股收益:0.011)

净利润率

2019:9.9%

2018:18.3%

2017:16.7%

2016:11.8%

上市后增持

林清兆:41.1%(间接)

陈其文:41.1%(间接)

赵巧俊 33.6% (间接)

2019 财年董事及主要管理人员薪酬(来自 2018 年毛利润)

拿督Che Halin:RM66k

林镇兆:RM490万

陈其文:RM463k

赵巧春:RM42k

长光富:RM42k

方欣妮:RM42k

董事及主要管理人员的毛利薪酬总额:1.145万令吉或5.1%

资金用途

业务扩张:8.7%

资本支出:11.5%

营运资金:55.5%

偿还债务:14.5%

上市费用:9.8%

竞争对手(市盈率和股本回报率)

太阳能维斯特:PE12.5 ROE17.43% GP9.9%

赛帕克:市盈率8.76,股本回报率10.49%

德成:亏损

Gading Kencana:亏损

Helios PV:GP23.9%

马坦:GP1.3%

加太阳能:GP12.4%

行业分析(预测)

绿色能源是能源的未来趋势非常明确。太阳能属于朝阳产业,竞争者众多。

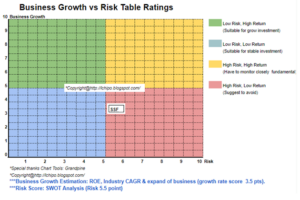

结论

好事是:

1.联合创始人Owner年轻。

2. PE12.5尚可,但同行业有点高,ROE17.43%还算健康。

3、负债率健康。

4. 过去4年收入持续增长。

5、朝阳产业。

坏事:

1、净利润率放缓。

2、无明确的股利政策。

3. 董事薪酬占总收入的3%以上。

4、用14.5%的IPO资金偿还债务。

5、同行业竞争者众多,利润不高。

6、Ace市场上市。

7.收入高度依赖EPCC业务。

结论

绿色能源是未来的必然。然而他们面临着同行业的巨大竞争环境。

会考虑的是普通IPO。

IPO价格:RM0.35

美好时光:RM0.38 (PE13.5)

糟糕的时间:RM0.17 (PE6)

资料来源:http://lchipo.blogspot.com/2019/10/solarvest-holdings-berhad.html