开放申请:03/02/2021

截止申请:09/02/2021

上市日期:23/01/2021

股本

市值:92万令吉

总股数:400亿股(公开申请:20万股,公司内部人士/Miti/私募/其他:80万股)

行业(净利润%)

荷马:15.18%

春季艺术:13.14%

移动:11.14%

离恨:9.51%

企业

家居家具的设计与制造。

海外:73.39%

马来西亚:26.61%

*2017-2020 年:50.48%-56.48% 的收入来自 5 个主要客户。

基本

1.市场:王牌市场

2.价格:RM0.23 (EPS:0.02)

3.市盈率:PE11.50

4.ROE(备考III):17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. IPO后现金及定期存款:每股RM0.0406

7. IPO后NA:RM0.10

8.IPO后流动资产负债总额:1.176(债务:39.385万,非流动资产:45.954万,流动资产:33.447万)

9.分红政策:无固定分红政策。

过去的财务业绩(收入、每股收益)

2020 年(第 8 个月):44.729 亿 0.0136 万令吉(每股收益:XNUMX)

2019 年:75.589 万令吉(每股收益:0.0248)

2018年:66.504万令吉(每股收益:0.0184)

2017 年:55.730 万令吉(每股收益:0.0184)

净利润率

2020 年(第 8 个月):10.31%

2019:11.14%

2018:9.39%

2017:11.24%

上市后增持

Quek Wee Seng: 74.56% (Exelient & Firstchrome)

Quek Wee Seong: 73.88% (Exelient & Firstchrome)

2021 财年的董事薪酬(来自 2019 年的毛利润)

拿汀夏李美:RM42k

郭伟生:RM577k

郭伟成:RM474k

Tajul Arifin:RM42k

林见拖:RM42k

董事薪酬总额:1.177 万令吉或 6.05%

FYE2021 的主要管理人员薪酬(来自 2019 年毛利润)

Tan Ley Wun:RM150k-200k

Khoo Ai Lee:RM150k-200k

顾永仪:RM100k-150k

黄永川:RM200k-250k

郭仁松:RM50k-100k

关键管理人员薪酬:0.65 万至 0.9 万令吉或 3.34-4.62%

资金用途

建筑施工:42.03%

机械采购:9.42%

偿还借款:13.77%

营运资金:13.77%

上市费用:21.74%

好事是:

1. PE11.5 是可接受的公允价值。

2、ROE高于15%。

3. 收入在过去 3 年持续增长。

4. 全球居家办公趋势增加对家具的需求。

坏事:

1、前5大客户贡献了公司收入的50%以上。

2. 债务高。

3、董事、高级管理人员薪酬占公司毛利润10%以上。

4. 使用13.77%的IPO资金偿还债务,上市费用占IPO资金总额的21.74%(这2项对期货业务增长的贡献较小)

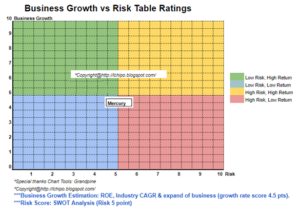

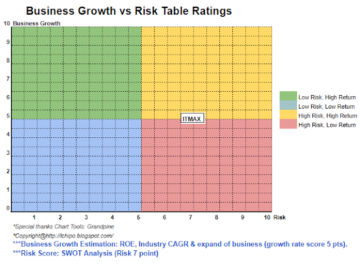

随着全球居家办公家具需求的增加,该公司选择了合适的上市时机,但Mobilia家具更专注于木制家具。 B & C 工厂预计完工时间为 2022 年,我们应该会在 2 年后看到更多收入(无法确定产能增加了多少)。 请参阅下表以了解公司 3 年内的风险与业务增长预测。

*估值仅为个人意见和看法。 如果任何新的季度业绩发布,感知和预测将发生变化。 读者自担风险,应做好自己的功课,跟踪每季度的业绩,调整对公司基本价值的预测。

来源:http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html