Mở đăng ký: 03/02/2021

Đóng áp dụng: 09/02/2021

Ngày niêm yết: 23/01/2021

Vốn đầu tư

Vốn hóa thị trường: 92 triệu RM

Tổng số cổ phiếu: 400 triệu cổ phiếu (Đăng ký công khai: 20 triệu, Nội bộ công ty / Miti / Vị trí riêng tư / khác: 80 triệu)

Ngành (Lợi nhuận ròng%)

Homeriz: 15.18%

Nghệ thuật mùa xuân: 13.14%

Mobilia: 11.14%

Liihen: 9.51%

Kinh doanh

Thiết kế & Sản xuất nội thất gia đình.

Nước ngoài: 73.39%

Malaysia: 26.61%

* 2017-2020: 50.48% -56.48% doanh thu đến từ 5 khách hàng lớn.

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.23 (EPS: 0.02)

3.P / E: PE11.50

4.ROE (Pro Forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.0406 RM cho mỗi cổ phiếu

7.NA sau khi IPO: 0.10 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 1.176 (Nợ: 39.385 triệu, Tài sản dài hạn: 45.954 triệu, Tài sản lưu động: 33.447 triệu)

9.Chính sách cổ tức: Không có chính sách cổ tức cố định.

Hiệu suất tài chính trong quá khứ (Doanh thu, EPS)

Năm 2020 (8 triệu): 44.729 triệu RM (EPS: 0.0136)

2019: 75.589 triệu RM (EPS: 0.0248)

Năm 2018: 66.504 triệu RM (EPS: 0.0184)

2017: 55.730 triệu RM (EPS: 0.0184)

Biên lợi nhuận ròng

Năm 2020 (8 phút): 10.31%

2019: 11.14%

2018: 9.39%

2017: 11.24%

Sau khi định hình IPO

Quek Wee Seng: 74.56% (Exelient & Firstchrome)

Quek Wee Seong: 73.88% (Exelient & Firstchrome)

Thù lao cho Giám đốc năm 2021 (từ lợi nhuận gộp 2019)

Datin Siah Li Mei: 42k RM

Quek Wee Seng: 577k RM

Quek Wee Seong: RM474k

Tajul Arifin: 42k RM

Xe Lim See: RM42k

Tổng thù lao giám đốc: 1.177 triệu RM hay 6.05%

Thù lao quản lý chính cho năm FYE2021 (từ lợi nhuận gộp 2019)

Tan Ley Wun: RM150k-200k

Khoo Ai Lee: RM150k-200k

Ku Yong Yee: RM100k-150k

Vương Anh Chuẩn: RM200k-250k

Bài hát Quek Yan: RM50k-100k

thù lao quản lý chủ chốt: 0.65 triệu RM-0.9 triệu hoặc 3.34-4.62%

Sử dụng quỹ

Xây dựng nhà: 42.03%

Mua máy móc: 9.42%

Trả nợ vay: 13.77%

Vốn lưu động: 13.77%

Chi phí niêm yết: 21.74%

Điều tốt là:

1. PE11.5 là giá trị hợp lý có thể chấp nhận được.

2. ROE trên 15%.

3. Revneue tiếp tục tăng trong 3 năm qua.

4. Xu hướng làm việc tại nhà trên toàn cầu làm tăng nhu cầu về đồ nội thất.

Những điều tồi tệ:

1. Top 5 khách hàng lớn đóng góp trên 50% doanh thu của công ty.

2. Nợ nhiều.

3. Thù lao cho giám đốc & quản lý cao nhất trên 10% từ lợi nhuận gộp của công ty.

4. Sử dụng 13.77% quỹ IPO để trả nợ và chi phí niêm yết là 21.74% tổng quỹ IPO (2 khoản này ít giúp đóng góp tăng trưởng kinh doanh trong tương lai)

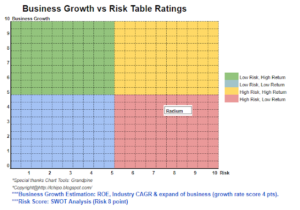

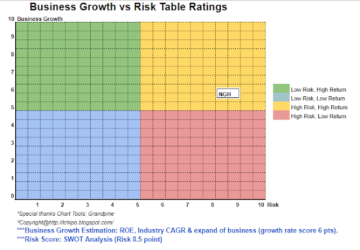

Công ty đã chọn thời điểm thích hợp để IPO khi toàn cầu làm việc tại nhà làm tăng nhu cầu về đồ nội thất, tuy nhiên, đồ nội thất Mobilia tập trung nhiều hơn vào đồ nội thất làm từ gỗ. Thời gian hoàn thành dự kiến cho khối nhà máy B & C là năm 2022, chúng tôi sẽ thấy doanh thu sẽ tăng thêm sau 2 năm (không thể tìm hiểu công suất sản xuất tăng bao nhiêu%). Vui lòng tham khảo biểu đồ dưới đây để hiểu rủi ro và dự báo tăng trưởng kinh doanh của công ty trong vòng 3 năm.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Nguồn: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Nghệ thuật

- tài sản

- BP

- Xây dựng

- kinh doanh

- Sức chứa

- vốn

- tiền mặt

- thay đổi

- công ty

- tiếp tục

- Current

- Nợ

- Nhu cầu

- Giám đốc

- cổ tức

- chi phí

- nhà máy

- công bằng

- tài chính

- Tập trung

- theo

- quỹ

- Futures

- Toàn cầu

- Tăng trưởng

- Cao

- Trang Chủ

- bài tập về nhà

- Độ đáng tin của

- HTTPS

- Tăng lên

- IPO

- niêm yết

- chính

- quản lý

- sản xuất

- thị trường

- net

- Ý kiến

- Trả

- hiệu suất

- điều luật

- giá

- pro

- Sản lượng

- Lợi nhuận

- công khai

- Người đọc

- doanh thu

- Nguy cơ

- cổ phiếu

- thời gian

- hàng đầu

- top 5

- us

- giá trị

- Xem

- ở trong

- Công việc

- làm ở nhà

- năm