Clarus CCPView har dagliga volym- och öppna intressedata publicerade av var och en CCP, som filtreras, normaliseras och aggregeras för att möjliggöra meningsfulla jämförelser av volymer.

Idag tittar vi på 1Q23 Volym och marknadsandel i IRD för:

- USD-swappar (LIBOR, OIS, SOFR)

- EUR-swappar (EURIBOR, OIS, €STR)

- GBP Swaps (SONIA)

- JPY-swappar (TONA)

- AUD-swappar (BBSW, AONIA)

- CAD-swappar (IBOR, CORRA)

- EMEA-byten

- AsiaPac Swaps

- LatAm Swaps

- Valutaswappar

Till diagram, data och detaljer.

Volymer och marknadsandelar

För större valutor och regioner, vaniljswappar som hänvisar till IBOR och OIS-swappar som hänvisar till RFR, med ensidig bruttovolym under en period; antingen en månad, kvartal eller år.

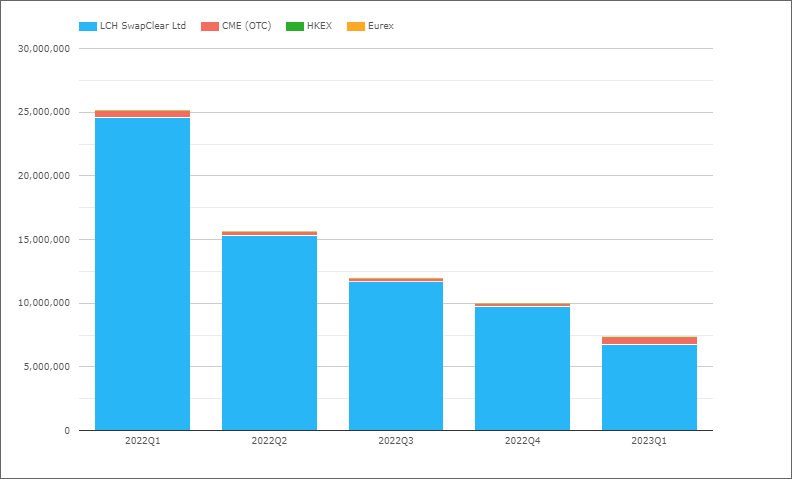

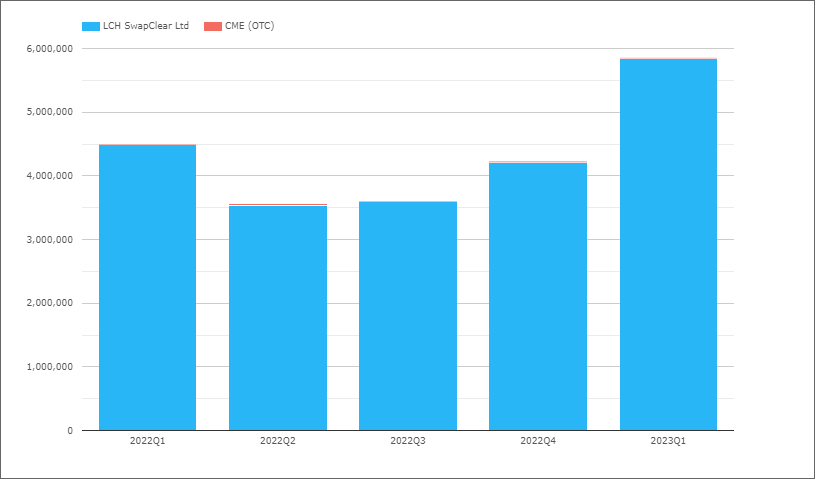

USD-swappar (Libor)

- Trenden vi förväntar oss när USD Libor tar slut i juni 2023

- 2023Q1 med bara $7.35 biljoner jämfört med $25.1 biljoner under 2022Q1

- Och en del av detta är 7 biljoner dollar som sannolikt kommer att användas SPS (swappar med en period) istället för FRA för äldre portföljstyrning av ränta

- LCH SwapClear med 6.7 biljoner dollar under 2023Q1

- CME OTC med 616 miljarder USD under 2023Q1, med vad som ser ut som >200 miljarder USD komprimeringskörningsvolym den 24 mars, vilket vi ännu inte har justerat för (som vi brukar göra)

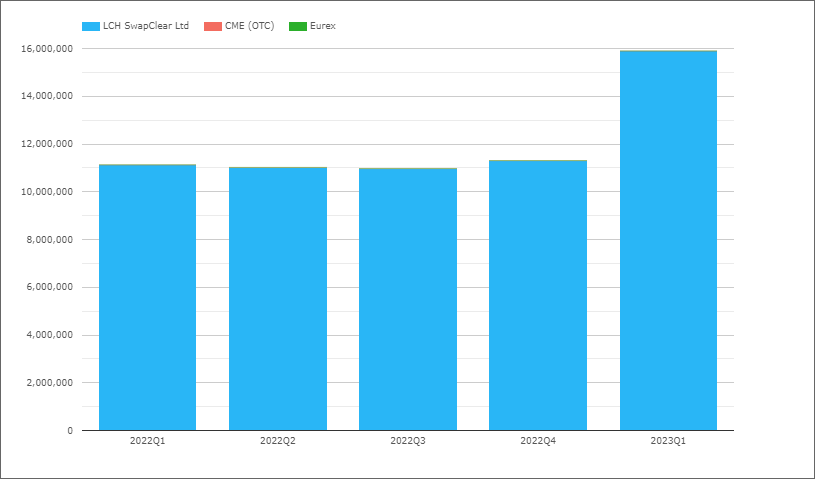

USD OIS (alla)

Refererar till Fed Funds och SOFR.

- 2023Q1 med $66.8 biljoner jämfört med $53 biljoner under 2022Q1

- LCH SwapClear med 65.6 biljoner dollar under 2023Q1 och 52 biljoner dollar under 2022Q1

- CME OTC med 1.15 biljoner dollar under 2023Q1 och 1.1 biljoner dollar under 2022Q1

- Andel 2023Q1 är LCH 98.3 % och CME 1.7 %, jämfört med 97.9 % mot 2.1 % under 2022Q1

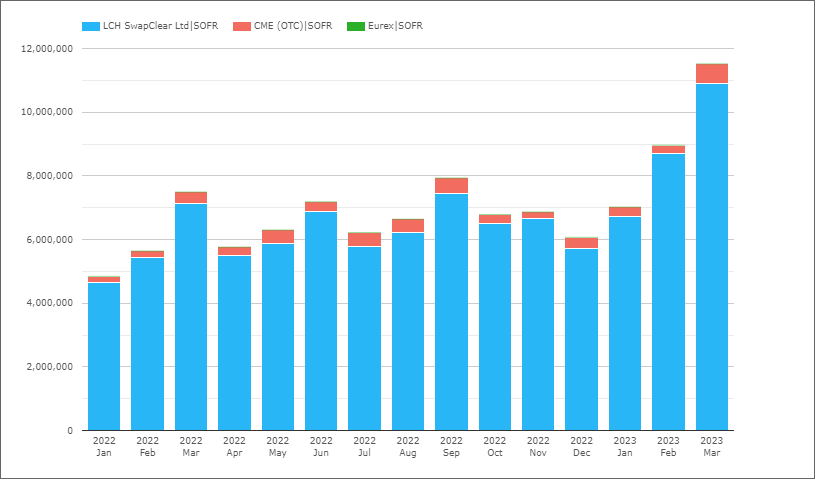

USD-swappar (SOFR)

Nästa isolerande Swappar som refererar till SOFR, antingen OIS eller Basis, volymer per månad.

- Mars 2023 med 11.5 biljoner dollar är den högsta månaden någonsin

- (Tidigare toppar var februari 2023, september 2022 och mars 2022)

- 2023Q1 med 27.5 biljoner dollar, en ökning från 19.7 biljoner dollar under föregående kvartal

- Starkt ökande volymtrender i SOFR-volymer

- SOFR-volymen är 42 % av den totala OIS-volymen under det senaste kvartalet, vilket innebär ett stort kvartal för Fedfund Swap eftersom 2022Q3 var samma förhållande 56 %

- 2023Q1 Share är LCH 95.6% och CME 4.4%, samma andel som 2022Q1

Det var allt för USD för idag.

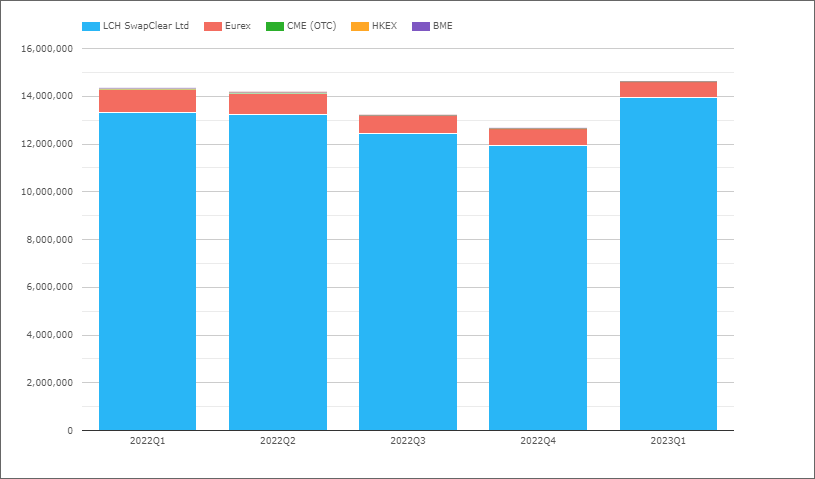

EUR-swappar (Euribor)

- 2023Q1 med €14.6 biljoner jämfört med €14.3 biljoner under 2022Q1

- LCH SwapClear med 14 biljoner euro under 2023Q1 och 13.3 biljoner euro under 2022Q1

- Eurex med 0.66 biljoner euro under 2023Q1 och 0.96 biljoner euro under 2022Q1

- Marknadsandelen 2023Q1 är LCH 95.4 %, Eurex 4.5 %

- Medan andelen 2022Q1 var 93.3% respektive 6.7%.

EUR OIS (alla)

Refererar till antingen EONIA eller €STR, men under de senaste kvartalen borde alla vara €STR.

- 2023Q1 med 33.5 biljoner euro jämfört med 18.2 biljoner euro under 2022Q1, en ökning med 85 %

- LCH SwapClear med 33 biljoner euro under 2023Q1 och 17.9 biljoner euro under 2022Q1

- Eurex med 0.56 biljoner euro under 2023Q1 och 0.34 biljoner euro under 2022Q1

- Marknadsandelen 2023Q1 är LCH 98.3 %, Eurex 1.7 %

- Medan andelen 2022Q1 var 98.2% respektive 1.8%.

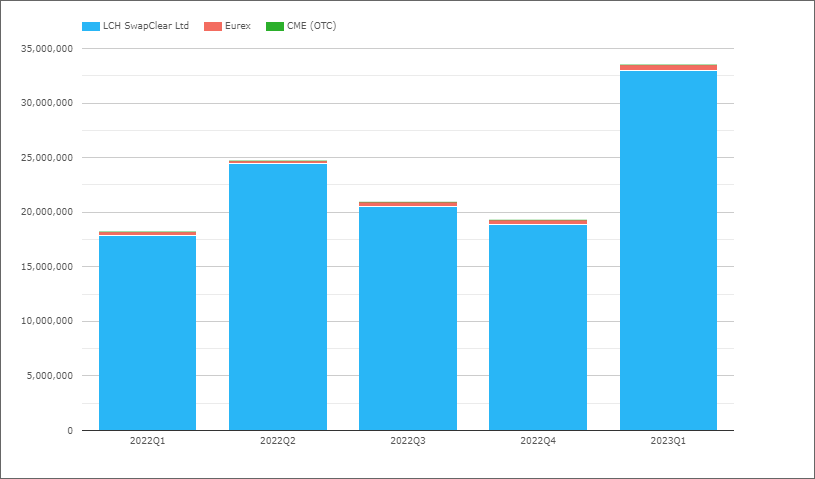

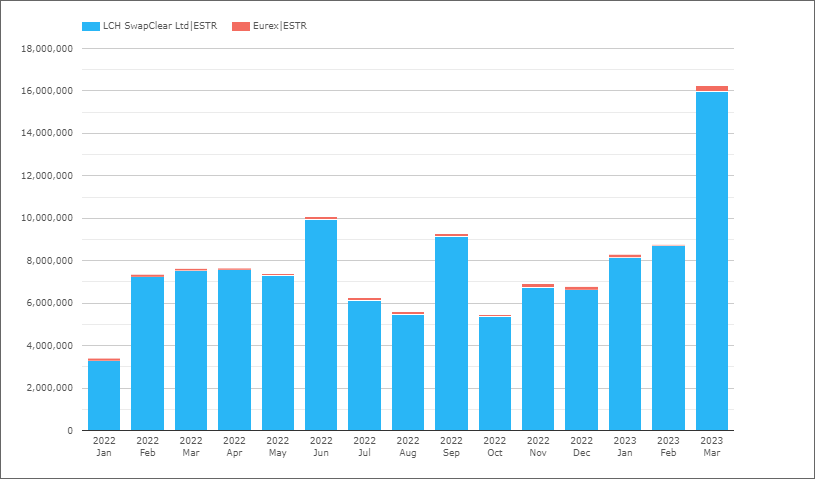

EUR-swappar (€STR)

Därefter isolerar swappar som refererar till €STR, antingen OIS eller Basis.

- Mars 2023 volym på 16.2 biljoner euro är en rekordmånad (tidigare högsta var 10.1 biljoner euro i juni 2022)

- Volymer från januari 2023 och framåt > 8 biljoner euro varje månad

- 2023Q1 med €33.3 biljoner, upp från €18.4 biljoner under 2022Q1

- 2023Q1 Share är LCH 98% och Eurex 2%, liknande 2022Q1

GBP OIS (SONIA)

- 2023Q1 med £15.9 biljoner, det högsta kvartalet sedan 2020Q1 (visas inte) med £18 biljoner

- Tidigare kvartal 2022, vart och ett nära 11 biljoner pund, alltså en ökning med 64 % under 2023Q1

- LCH SwapClear med 99.9 % andel

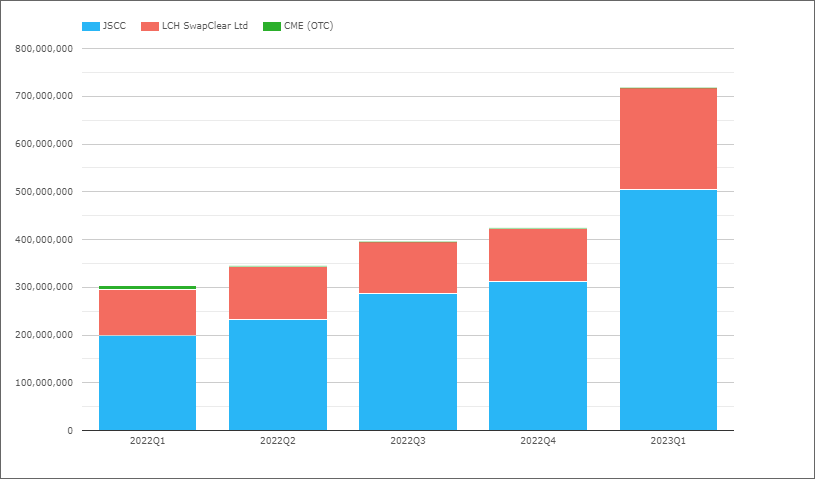

JPY OIS (TONA)

- 2023Q1 med Y718 biljoner jämfört med Y303 biljoner under 2022Q1, en ökning med 137 %

- En spektakulär ökning och högre än de 85 % vi såg i EUR OIS ovan

- JSCC med Y504 biljoner under 2023Q1, jämfört med Y200 biljoner under 2022Q1

- LCH SwapClear med Y213 biljoner under 2023Q1, jämfört med Y96 biljoner under 2022Q1

- CME OTC med Y85 miljarder under 2023Q1

- Andel 2023Q1 är JSCC 70.3%, LCH 29.7%, jämfört med 66% och 31.8% under 2022Q1

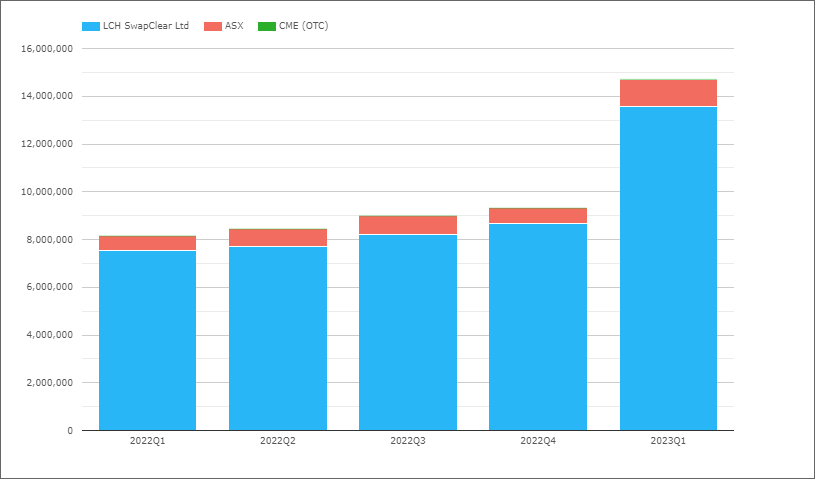

AUD-swappar

Eftersom Australien är en jurisdiktion med flera priser med både AONIA och BBSW kommer vi att kartlägga både OIS- och IRS-produkter tillsammans.

- 2023Q1 med A$14.7 biljoner, jämfört med A$8.2 biljoner under 2022Q1

- LCH SwapClear med 13.6 biljoner USD under 2023Q1 och 7.5 biljoner USD under 2022Q1

- ASX med 1.1 biljoner A$ under 2023Q1 och A$0.63 biljoner under 2022Q1

- Andel 2023Q1 är LCH 92.3% och ASX 7.7%, samma som under 2022Q1

CAD-swappar (IBOR)

Kanada är också en multi-rate jurisdiktion med både CORRA och CDOR, så vi kommer att kartlägga både OIS och IRS produkter tillsammans.

- 2023Q1 med C$5.85 biljoner, jämfört med C$4.5 biljoner under 2022Q1

- LCH SwapClear med 99.9 % av volymen under det senaste kvartalet

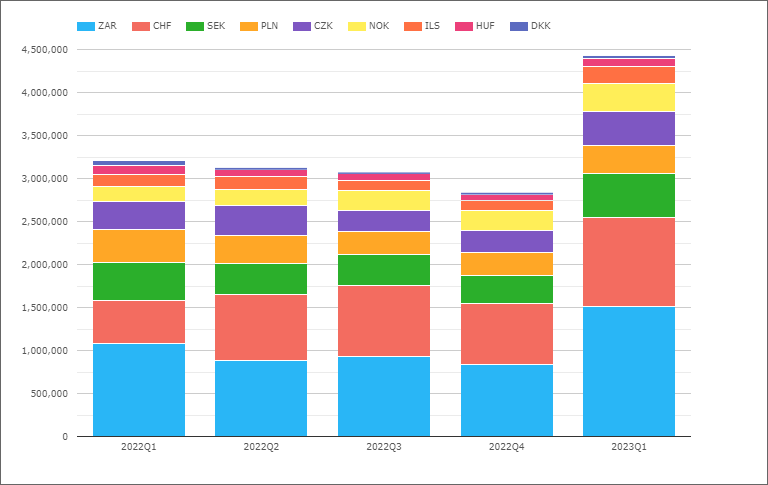

EMEA-byten

Låt oss nu byta till EMEA-swappar (alla typer) och volymer per valuta.

- Ett hopp till 4.4 biljoner dollar under 2023Q1 från nivån på 3 biljoner dollar under tidigare kvartal, alltså en ökning med 50 %

- ZAR den största under 2023Q1 med $1.5 biljoner, upp från $1.1 biljoner under 2022Q1

- CHF nästa med 1 biljon dollar, upp från 490 miljarder dollar 2022Q1

- SEK med 505 miljarder dollar, upp från 440 miljarder dollar ett år tidigare

- CZK med 400 325 miljarder dollar, upp från XNUMX miljarder dollar

- PLN med 330 miljarder dollar, en minskning från 385 miljarder dollar

- NOK med 325 miljarder dollar, upp från 175 miljarder dollar

- ILS med 200 miljarder dollar, upp från 136 miljarder dollar

- HUF med 98 miljarder dollar, en minskning från 109 miljarder dollar

- DKK med 29 miljarder dollar, en minskning från 53 miljarder dollar

Volymerna ökar markant i de flesta valutorna jämfört med ett år tidigare.

I diagrammet visas inte marknadsandel för CCP, där LCH har en andel på >98 % för hela perioden i alla valutor förutom:

- PLN, LCH med 95 %, KDPW 2.9 %, CME 2.1 %

- SEK, LCH med 96.8%, Nasdaq OMX med 3.2%

- HUF, LCH med 97 %, CME med 3 %

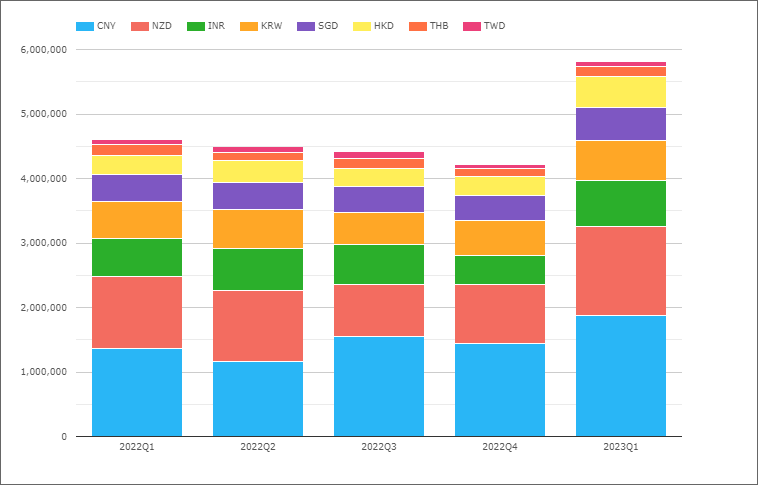

AsiaPac Swaps

Låt oss nu byta till AsiaPac Swaps (alla typer) och volymer per valuta.

- Ett hopp till 5.8 biljoner dollar under första kvartalet 2023 från nivån på 1 biljoner dollar under tidigare kvartal

- Så väsentligt större än 4.4 biljoner dollar för EMEA

- CNY den största 2023Q1 med $1.9 biljoner, upp från $1.4 biljoner under 2022Q1

- NZD nästa med 1.38 biljoner dollar, upp från 1.1 biljoner dollar

- INR med 715 miljarder dollar, upp från 590 miljarder dollar

- KRW med 615 miljarder dollar, upp från 565 miljarder dollar

- SGD med 520 miljarder dollar, upp från 425 miljarder dollar

- HKD med 470 miljarder dollar, upp från 285 miljarder dollar

- THB med 160 miljarder dollar, liknande 165 miljarder dollar ett år tidigare

- TWD med 85 miljarder dollar, samma som ett år tidigare

I diagrammet visas inte marknadsandel för CCP, där LCH har 100 % andel för hela perioden i varje valuta förutom:

- CNY, Shanghai med 56.8 %, LCH med 43 %, HKEX 0.2 %

- INR, LCH med 62.6 %, CCIL med 37.4 %

- HKD, LCH med 97.9 %, HKEX med 1.6 %, CME med 0.5 %

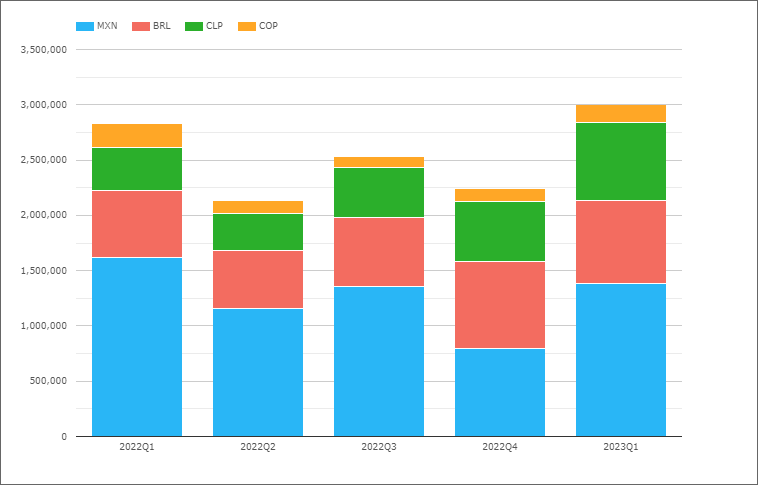

LatAm Swaps

Låt oss sedan titta på LatAm Swaps.

- 2023Q1 med 3 biljoner dollar, upp från tidigare kvartal, medan 2022Q1 var 2.8 biljoner dollar

- Så lägre än både EMEA och LatAm

- Men då var bara 4 länder representerade jämfört med 9 och 8

- MXN den största 2023Q1 med $1.38 biljoner, en minskning från $1.6 biljoner under 2022Q1

- BRL nästa med 750 miljarder dollar, upp från 605 miljarder dollar

- CLP med 710 miljarder dollar, upp från 390 miljarder dollar

- COP med 165 miljarder dollar, en minskning från 210 miljarder dollar

I diagrammet visas inte marknadsandel för CCP, där andelen för hela perioden är:

- MXN, CME med 89.2 %, Asigna/Mexder 8.9 %, LCH 1.9 %

- BRL, CME 98.9 %, LCH 1.1 %

- CLP, CME 98.7 %, LCH 1.3 %

- COP, CME 98.5 %, LCH 1.5 %

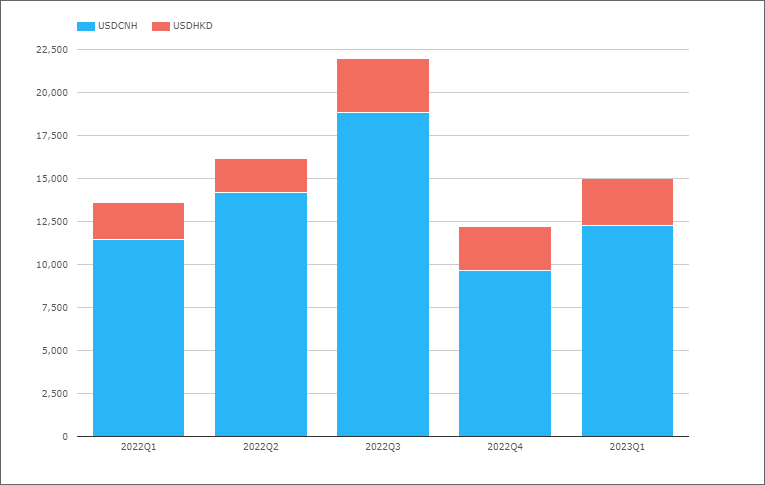

Valutaswappar

HKEX den enda CCP med godkända Cross Currency Swap-volymer.

- 2023Q1 med 15 miljarder USD, liknande de 14 miljarder USD 2022Q1

- Mest volym i USDCNH och en del i USDHKD

LCH SwapAgent clearar inte XCCY-swappar, utan erbjuder bearbetning, marginalisering och avveckling av bilaterala för dessa. Volymer är inte tillgängliga regelbundet, men vi vet från en ny LCH pressmeddelande att SwapAgent registrerade rekordvolymer på 2.7 biljoner dollar (dubbelsidigt) 2022.

Det är allt

14 diagram för en översikt.

Fortfarande mycket mer data att titta på

Volym, DV01 och Öppen ränta per valuta.

IR-terminer i alla större valutor och amerikanska finansvolymer.

Kreditderivat och valutaderivat.

För mer information, snälla kontakta oss för en CCPView demonstration.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.clarusft.com/1q23-ccp-volumes-and-share-in-ird/?utm_source=rss&utm_medium=rss&utm_campaign=1q23-ccp-volumes-and-share-in-ird

- :är

- $3

- $UPP

- 1

- 2%

- 2022

- 2023

- 7

- 70

- 8

- 9

- 95%

- 98

- a

- justerat

- Alla

- och

- ÄR

- AS

- ASX

- At

- AUD

- Australien

- tillgänglig

- grund

- BE

- Stor

- Miljarder

- by

- CAD

- ccp

- Diagram

- Diagram

- klar

- Stänga

- CM förlängning

- jämfört

- länder

- Cross

- valutor

- Valuta

- dagligen

- datum

- Derivat

- detaljer

- ner

- dv01

- varje

- Tidigare

- antingen

- EMEA

- EUR

- NÅGONSIN

- Varje

- Utom

- förvänta

- februari

- Fed

- För

- Fri

- från

- fonder

- Futures

- FX

- GBP

- grov

- Har

- Hög

- högre

- högsta

- highs

- HKEx

- http

- HTTPS

- in

- Öka

- ökande

- informeras

- istället

- intresse

- IRS

- jan

- JPY

- hoppa

- jurisdiktion

- Vet

- större

- största

- LATAM

- senaste

- Legacy

- Lets

- Nivå

- tycka om

- se

- UTSEENDE

- Lot

- större

- Majoritet

- marknad

- väsentligt

- max-bredd

- meningsfull

- Månad

- mer

- Nasdaq

- Nyhetsbrev

- Nästa

- Fiktiv

- of

- Erbjudanden

- on

- öppet

- öppet intresse

- OTC

- Översikt

- perioden

- plato

- Platon Data Intelligence

- PlatonData

- portfölj

- tryck

- Innan

- bearbetning

- Produkter

- publicerade

- Kvartal

- Betygsätta

- ratio

- senaste

- post

- regioner

- registrerat

- representerade

- Körning

- Samma

- lösning

- shanghai

- Dela

- skall

- visas

- signifikant

- liknande

- eftersom

- So

- några

- spektakulära

- prenumerera

- swappar

- Växla

- den där

- Smakämnen

- Dessa

- till

- i dag

- tillsammans

- Totalt

- kassan

- Trend

- Trender

- Biljon

- typer

- URL

- us

- US Treasury

- USD

- vanligen

- volym

- volymer

- Vad

- som

- medan

- kommer

- med

- skulle

- år

- zephyrnet