- Det finns nu över $1 trin av clearade NDF:er som handlas varje månad under 2022.

- Mars och september 2022 var särskilt anmärkningsvärda volymmånader.

- Detta mot en bakgrund där den okröjda NDF-marknaden inte riktigt har växt.

- BIS-data tyder på att över 16 % av de totala NDF:erna nu är clearade över hela marknaden.

- Detta kommer sannolikt att avsevärt underskatta den verkliga delen av NDF-marknaden som rensas.

- Detta beror på att en del av BIS-data består av icke-marknadsinriktade affärer.

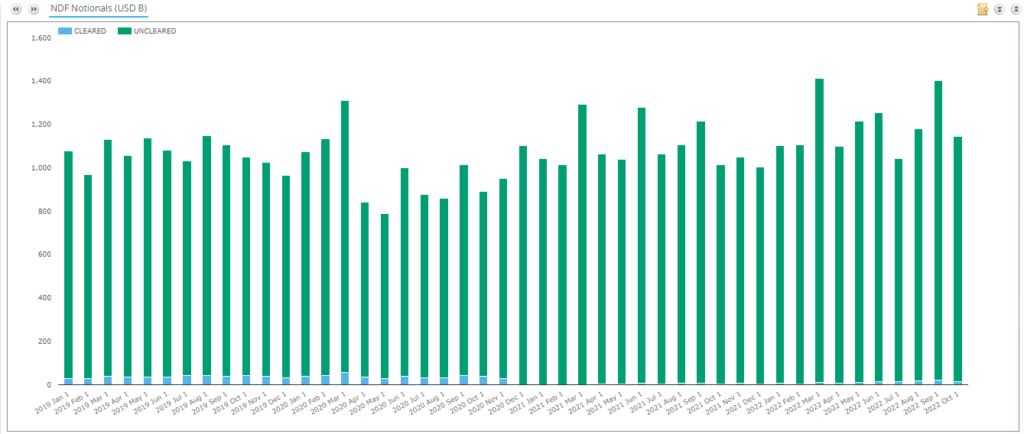

SDRView-data tyder på att NDF-handel har förvandlats till lite av en "snooze-fest" under de senaste 3 åren.

Som visar;

- Månatliga volymer av NDF:er i fyra stora valutapar: BRL, CNY, INR och KRW kontra USD.

- Under 2019 var de genomsnittliga månatliga volymerna drygt 1 miljard dollar (1,065 XNUMX miljarder dollar för att vara exakt).

- År 2020 var de genomsnittliga månatliga volymerna 988 miljarder USD.

- År 2021, 1,099 XNUMX miljarder dollar

- Och hittills under 2022, 1,196 3 miljarder dollar. Varav två månader har sett de största volymerna under de senaste 2022 åren – mars 2022 och september XNUMX.

- Detta är endast för aktiviteter för amerikanska personer.

Bland alla våra bloggvärdiga innehåll (Covidien, NDF handel i Ryssland, Förgylld kaos) Det verkar som om NDF:er har varit den enda lugna platsen att gömma sig på marknader!

Vi vänder oss till CCPView, som ger oss en del av det globala rensas marknaden har NDF-volymerna ökat hos CCP under de senaste 3 åren. Titta på det per valutapar:

Som visar;

- Månatliga volymer i clearade NDF:er över alla valutapar.

- Volymerna domineras av de fyra största paren (se SDRView-volymer) – inga överraskningar där.

- Utvecklingen av volymer under de senaste 3 åren står dock i ganska stor kontrast till den underliggande SDRView-marknaden.

- Medan den amerikanska personmarknaden verkar ha stagnerat har volymerna Cleared NDF ökat.

- Under 2019 var genomsnittliga clearade månatliga volymer 758 miljarder USD per månad.

- De har växt varje år sedan dess (även om tillväxten var ganska långsam 2020).

- Hittills under 2022 är de genomsnittliga månatliga volymerna över 1 miljard dollar, på 1,014 XNUMX miljarder dollar.

- Det är 34% tillväxt sedan 2019. Inte illa jämfört med den underliggande marknaden.

Jag skulle gissa att mycket av denna tillväxt kommer från:

- Fler NDF-par rensas.

- Fler motparter tittar på clearing som ett resultat av att NDF:er fångas upp av Oavslutade marginalregler (Fas 4, 5 och 6 motparter jag pratar om dig!).

Betyder detta att fler av NDF-marknaden är nu rensad än någonsin tidigare? Förmodligen. Låt oss köra siffrorna.

As Jag lyfte nyligen fram, vi har nu tillgång till "en gång vart tredje år-data-nördar-nirvana" som är BIS Triennial Survey. Även om mycket av den data som BIS publicerar nu kan replikeras med hjälp av mer lägliga datakällor (hosta- "Clarus"- hosta), är det mycket användbart för att övervaka storleken på oavklarat marknader.

Med tanke på att det finns en betydande del av valutamarknaden fortfarande oklar (vilket är milt uttryckt!) – låt oss se vad BIS-data visar oss.

Den fjärde kolumnen "Icke-levererbara forwards" visar oss att:

- 2013 hade genomsnittliga dagliga volymer i april 2013 på bara 127 miljarder USD.

- Under 2019, när vi senast tittade på denna data, har den klättrat till 258 miljarder dollar – nästan dubbelt så mycket som rapporterade volymer från 2016.

- 2022 hade detta bara ökat något till 266 miljarder dollar.

BIS-data backar därför upp historien som berättas av SDRView-data – tillväxttakten i NDF-volymer har avtagit avsevärt sedan volymexplosionen 2016–2019. Som vi upptäckte förra gången kommer det att vara en intressant studieväg om detta beror på förändringar i den underliggande aktiviteten för bokning mellan enheter och/eller hur kompressionsflöden rapporteras.

För nu, låt oss ta det på nominellt värde.

Rensa

Så vad är nytt i Clearing 2022? Jag skulle säga att det är det fortsatta upptaget av Clearing av fler av marknaden. Om vi tittar på volymerna i april sedan våra Cleared-data börjar 2013:

Som visar;

- Genomsnittliga dagliga volymer i NDF sedan 2013 på både clearade och oklarade marknader.

- Orensade data kommer från BIS-undersökningen.

- Raderade data kommer från CCPView.

- ADV:er är tillgängliga som en valfri parameter i CCPView.

- På 8 år har clearingen ökat från mindre än 2 % av volymerna till 16.5 % av den totala marknaden.

- (Vi tar november 2014 som en proxy för april 2013 volymer).

När vi såg de underliggande valutavolymerna skjuta i höjden från 2016 till 2019, såg vi Cleared NDF:er väsentligt överträffa tillväxten. Detta är sannolikt som en direkt konsekvens av att de största återförsäljarna blir föremål för Uncleared Margin Rules och flyttar mycket av interbankvolymen till Cleared-marknaderna.

Sedan 2016 har Cleared NDF-volymerna fortsatt att växa i en högre takt än den underliggande marknaden. Clearingen har ökat från 12.1% av den totala marknaden till 16.5% enligt BIS-data. Det är en positiv trend.

Men vänta, Clarus sa att 30 % av NDF-marknaden nu är rensat?!

Våra skarpsinniga läsare skulle göra rätt i att ringa oss angående det. Bloggen i fråga skrevs för ett halvår sedan:

I den bloggen skriver jag:

- NDF:er ser nu över $1 trin rensade på en enda månad.

- 28 % av NDF-volymen har röjts 2022 enl CFTC-data, i ett intervall från 24 % till 34 %.

Så hur hänger det ihop med den här bloggen baserat på BIS-data? Allt handlar om att förstå de data vi tittar på. Den här senaste bloggen om FX Clearing måste läsas i samband med nedanstående:

Den bloggen belyser att BIS-data tyvärr blir alltmer förvrängd av "icke-marknadsinriktade affärer". Vi föredrar CFTC-data eftersom:

- Det är mer lägligt (varannan vecka).

- Det är lättare att förstå täckningen.

- Den har bättre granularitet när det gäller uppdelning av valutapar.

- Det stämmer bättre överens med vad vi "hör på gatan" från centrala motparter och marknadsaktörer.

När det gäller BIS-data som helhet kan du se problemet vi står inför för att tillräckligt "rensa" data för icke-marknadsvända affärer (tänk back-to-backs, prime broker legs etc). Alla dessa mätvärden mäts på datanivån "Outright Forward" och tas inte specifikt bort för icke-levererbara forwards:

Båda källorna visar otvetydigt att FX Clearing blir en större del av marknaden. Det är huvudhistorien vi tror.

Och jag nämnde inte ens SACCR! Tills nästa gång…

Sammanfattningsvis

- Volymerna av clearade NDF fortsätter att växa.

- BIS-data är till hjälp för att förstå den övergripande storleken på de okröjda marknaderna, särskilt för valuta.

- Inkluderandet av icke-marknadsinriktade affärer i BIS-undersökningen förvränger dock sannolikt bilden.

- Rensade NDF-marknader ser rekordvolymer genom tiderna mot en bakgrund av annars stagnerande volymer.

- Alla data visar att Clearing ökar på marknaden.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.clarusft.com/ndf-clearing-whats-new-in-2022/?utm_source=rss&utm_medium=rss&utm_campaign=ndf-clearing-whats-new-in-2022

- 1

- 2%

- 2014

- 2016

- 2019

- 2020

- 2021

- 2022

- a

- Om oss

- tillgång

- Enligt

- tvärs

- aktivitet

- mot

- Alla

- bland

- och

- April

- tillgänglig

- Avenue

- genomsnitt

- genomsnittliga månadsvolymer

- bakgrund

- Badrum

- baserat

- därför att

- passande

- innan

- Där vi får lov att vara utan att konstant prestera,

- tro

- nedan

- Bättre

- till

- Bit

- Blogg

- Fördelning

- mäklare

- Ring

- CFTC

- Förändringar

- Clarus

- Rensa

- Klättrade

- Kolumn

- jämfört

- innehåll

- fortsätta

- fortsatte

- Däremot

- täckning

- Valuta

- valutapar

- Klipp

- dagligen

- datum

- rikta

- upptäckt

- dubbla

- ner

- lättare

- etc

- Även

- NÅGONSIN

- Utvecklingen

- Ansikte

- vänd

- flöden

- Fjärde

- Fri

- från

- FX

- ger

- Välgörenhet

- Väx

- vuxen

- Tillväxt

- hjälp

- Dölja

- högre

- höjdpunkter

- Hur ser din drömresa ut

- HTTPS

- in

- integration

- ökat

- ökande

- alltmer

- informeras

- intressant

- IT

- större

- största

- Efternamn

- senaste

- ben

- Nivå

- sannolikt

- såg

- du letar

- gjord

- Huvudsida

- större

- större valuta

- Mars

- Marginal

- marknad

- Marknader

- max-bredd

- Metrics

- övervakning

- Månad

- månad

- månader

- mer

- rörliga

- behov

- Nya

- Nyhetsbrev

- Nästa

- anmärkningsvärd

- November

- nummer

- annat

- övergripande

- par

- parameter

- deltagare

- särskilt

- Tidigare

- personer

- fas

- Bild

- Plats

- plato

- Platon Data Intelligence

- PlatonData

- positiv

- föredra

- pretty

- Prime

- förmodligen

- Problem

- ombud

- publicera

- sätta

- fråga

- område

- Betygsätta

- Läsa

- läsare

- nyligen

- post

- replikeras

- Rapporterad

- resultera

- regler

- Körning

- Nämnda

- se

- verkar

- September

- show

- Visar

- signifikant

- eftersom

- enda

- SEX

- Sex månader

- Storlek

- långsam

- So

- än så länge

- några

- Källor

- specifikt

- Ange

- Fortfarande

- Historia

- Läsa på

- ämne

- prenumerera

- Föreslår

- överraskningar

- Undersökning

- Ta

- tala

- villkor

- Smakämnen

- därför

- tid

- till

- Totalt

- handlas

- handel

- Handel

- Trend

- sann

- vände

- underliggande

- förstå

- förståelse

- us

- USD

- värde

- Kontra

- volym

- volymer

- vänta

- veckor

- Vad

- Vad är

- om

- som

- Medan

- kommer

- skulle

- skriven

- år

- år

- zephyrnet