- Hur mycket av USD-kursmarknaden handlas nu mot Fed Funds ("EFFR")?

- Vi går igenom data och finner att det verkligen beror på hur du mäter det!

- Clarus, och de flesta marknadsaktörer, tycker att DV01 är det mest exakta måttet för Rates-produkter.

Det här är en uppföljning av en RFR Adoption-blogg som jag skrev i november:

I den bloggen noterade jag att Fed Funds verkade lägga sig runt 10 % av USD-marknaden (exklusive LIBOR, som fortsatte att trycka i relativt stor storlek varje månad 2022).

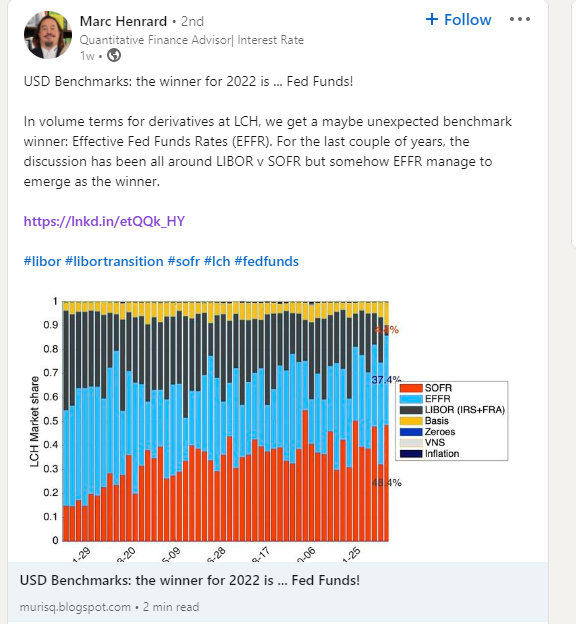

Men förra veckan märkte jag följande Linkedin-inlägg som väckte mitt intresse:

Jag tänkte att jag skulle presentera vår Clarus-data om Fed Funds och SOFR för att se om vi kan belysa uppgifterna.

OTC fiktiva data

Låt oss börja enkelt. Hur har de nominella beloppen för Fed Funds och SOFR-swappar utvecklats nyligen?

Som visar;

- Nominella belopp av OIS rensas varje månad under de senaste fyra åren.

- Dessa är endast OTC-begrepp – dvs de utesluter terminer.

- Som en notis har SOFR funnits och vi har bloggat om det sedan dess juli 2018. Även om det är en lite konstig tanke att jag kommer att ha bloggat om SOFR i FEM ÅR innan LIBOR faktiskt upphör, betyder det också att vi nu borde ha handlare på marknaden som kanske bara någonsin handlat RFR:er...!

- Vi kan se att på en teoretisk basis var Fed Funds-marknaden extremt aktiv under första kvartalet 1, med volymer som översteg SOFR varje månad.

- Allt eftersom året fortskred ser det ut som att det var relativt mindre kortslutshandel och SOFR tog över igen.

- Men för hela året var det nominella beloppet av Fed-fonder som godkändes verkligen högre än SOFR: 83.6 miljarder dollar i Fed-fonder spelar 77.8 miljarder dollar i SOFR för hela året.

- Bara för att notera att denna data kommer från CCP:erna själva, så dessa idéer är av full storlek, det finns inga komplikationer kring blockhandelsstorlekar etc. Full storlek avslöjas. (Vilket också låter mig påminna våra läsare om det Block och Cap Trösklar kommer att ändras i år i SDR-data).

Detta är helt i linje med det tidigare nämnda Linkedin-inlägget, men verkar motverka vår analys för RFR-antagningsindikator (ny data kommer snart förresten!). Vad ger?

OTC DV01 Data

Som vanliga läsare utan tvekan är medvetna om skapar vi ISDA-Clarus RFR-antagningsindikator använder DV01-data. Vi härleder detta från Clarus analys, kombinerat med en löptid som delas upp i standardiserade tenorer från de centrala motparterna själva.

Även om vi huvudsakligen koncentrerar oss på dessa DV01-mått, visar sig i verkligheten en hel del analyser vara utbytbara oavsett om vi pratar trender i teoretiska belopp eller trender i DV01-belopp. Men för OTC-godkänd OIS 2022 var trenderna helt annorlunda på en teoretisk och på DV01-basis.

Först, diagrammet:

Som visar;

- DV01 Belopp av USD OIS clearad varje månad under de senaste fyra åren.

- Det här diagrammet ser väldigt annorlunda ut än det tidigare!

- SOFR har dominerat mängden risk som handlas som en OIS-produkt ända sedan augusti 2021.

- Mängden DV01 som handlas mot Fed Funds är mycket volatil.

- Intressant att notera det mars 2022 framstår som den största mängden SOFR-risk som någonsin genomförts i OTC-produkter.

- Vi har tidigare noterat att den mesta mängden SOFR DV01 genomfördes på marknaden – dvs inklusive terminer – var i september 2022. Något pågår där med IMM roll-månader, eftersom mer terminshandel har övergått från Eurodollars till 3 månaders SOFR IMM-kontrakt.

- Detta OTC-diagram gör att införandet av SOFR ser väldigt starkt ut. Och är mycket i linje med slutet av året LCH pressmeddelande, som noterade:

2022 var också ett betydelsefullt år för SwapClear inför USD Libor-konverteringen till SOFR under andra kvartalet 2 – med mer än 2023 % av all ny USD-swaprisk som rensades av SwapClear nu SOFR-baserad.

Spela in rensningsvolymer på LCH med tillväxt över tjänster och regioner; utöka erbjudandet för den orekade derivatmarknaden

Totalmarknad

Slutligen, från CCPView, är det värt att notera hur mycket OIS-risk över både Futures och OTC-produkter som nu handlas. Detta mäts av DV01:

Med viss (mycket?) USD LIBOR-risk fortfarande lyfta till övergången , dessa siffror kommer sannolikt att klättra högre under 2023.

Sammanfattningsvis

- Datan bakom LIBOR-övergången är viktig men kan vara komplex.

- Vi strävar efter att ge så mycket transparens som möjligt utan att tråka ut folk med för mycket detaljer!

- Ja, mycket fiktivt handlat i Fed Funds 2022 på OTC-marknader.

- Detta betyder inte att övergången från LIBOR sker till Fed Funds.

- SOFR dominerar mängden risk som handlas på USD-marknaderna.

- Detta överensstämmer med vad marknadsaktörer och våra läsare säger till oss. Det är också viktigt att data säkerhetskopierar det!

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Om Oss

- om det

- exakt

- tvärs

- aktiv

- faktiskt

- Antagande

- mot

- framåt

- Alla

- tillåter

- mängd

- mängder

- analys

- och

- runt

- AUGUSTI

- grund

- innan

- bakom

- riktmärke

- Blockera

- Blogg

- Blogging

- Boring

- lock

- byta

- Diagram

- Clarus

- Rensa

- klättra

- kombinerad

- fullständigt

- komplex

- koncentrera

- konsekvent

- fortsatte

- kontrakt

- Konvertering

- skapa

- datum

- beror

- Derivat

- olika

- dominerar

- dv01

- varje

- Hela

- etc

- NÅGONSIN

- Varje

- utvecklats

- exklusive

- expansionen

- extremt

- Fed

- hitta

- efter

- Fri

- från

- full

- fonder

- Futures

- Futureshandel

- ger

- kommer

- Tillväxt

- högre

- Hur ser din drömresa ut

- Men

- HTTPS

- med Esport

- in

- Inklusive

- informeras

- intresse

- IT

- Large

- största

- Efternamn

- senaste

- ljus

- sannolikt

- linje

- se

- UTSEENDE

- Lot

- GÖR

- marknad

- Marknader

- förfall

- max-bredd

- betyder

- mäta

- nämnts

- Metrics

- Månad

- månader

- mer

- mest

- Nya

- Nyhetsbrev

- noterade

- Fiktiv

- November

- nummer

- erbjuda

- OTC

- deltagare

- Tidigare

- Personer

- plato

- Platon Data Intelligence

- PlatonData

- möjlig

- Inlägg

- presentera

- föregående

- tidigare

- Skriva ut

- Produkt

- Produkter

- utvecklats

- ge

- Q1

- Q2

- rates

- läsare

- Verkligheten

- nyligen

- Reform

- regioner

- regelbunden

- relativt

- Risk

- Rulla

- Körning

- verkade

- September

- Tjänster

- skall

- signifikant

- Enkelt

- eftersom

- Storlek

- storlekar

- So

- några

- något

- något

- Alldeles strax

- delas

- står

- starta

- stark

- prenumerera

- swappar

- tala

- Smakämnen

- Fed

- sig själva

- i år

- trodde

- Genom

- hela

- till

- alltför

- handla

- handlas

- handlare

- Handel

- övergång

- Öppenhet

- Trender

- URL

- us

- USD

- Kontra

- flyktiga

- volymer

- vecka

- Vad

- om

- som

- Medan

- VEM

- kommer

- utan

- värt

- år

- år

- zephyrnet