- Kuinka suurella osalla USD-korkomarkkinoista käydään nyt kauppaa Fed-rahastoihin verrattuna (“EFFR")?

- Käymme tiedot läpi ja huomaamme, että se todella riippuu siitä, kuinka mittaat sen!

- Clarus ja useimmat markkinaosapuolet ovat sitä mieltä, että DV01 on tarkin Rates-tuotteiden mitta.

Tämä on jatkoa RFR Adoption -blogille, jonka kirjoitin marraskuussa:

Tuossa blogissa panin merkille, että Fed Funds näytti asettuvan noin 10 % USD-markkinoista (paitsi LIBOR, joka jatkoi tulostamista suhteellisen suuressa koossa joka kuukausi vuonna 2022).

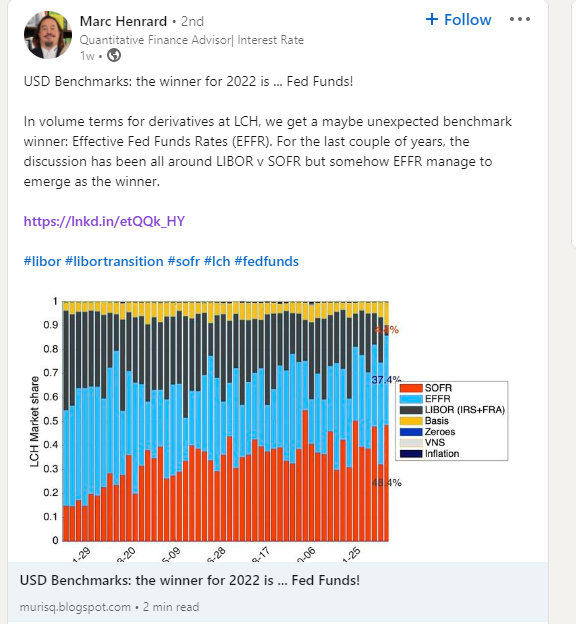

Kuitenkin viime viikolla huomasin seuraavan Linkedin-julkaisun, joka herätti kiinnostukseni:

Ajattelin, että minun pitäisi esittää Clarus-tietomme Fed Funds -rahastoista ja SOFR:stä nähdäksemme, voimmeko valaista tietoja.

OTC-nimelliset tiedot

Aloitetaan yksinkertaisesta. Miten keskuspankkirahastojen ja SOFR-vaihtosopimusten nimellismäärät ovat kehittyneet viime aikoina?

Näytetään;

- Nimelliset määrät joka kuukausi viimeisen neljän vuoden aikana.

- Nämä ovat vain OTC-ehtoja, eli ne eivät sisällä futuureja.

- Huomaa, että SOFR on ollut olemassa ja olemme kirjoittaneet siitä blogia siitä lähtien heinäkuu 2018. Vaikka onkin hieman outo ajatus, että olen kirjoittanut blogia SOFRista VIISI VUOTTA ennen kuin LIBOR todella lakkaa, se tarkoittaa myös sitä, että meillä pitäisi nyt olla kauppiaita markkinoilla, jotka ovat ehkä koskaan käyneet kauppaa vain RFR:illä…!

- Näemme, että fiktiopohjalta Fed Funds -markkinat olivat erittäin aktiiviset vuoden 1 ensimmäisellä neljänneksellä volyymien ylittäessä SOFR:n kuukausittain.

- Vuoden edetessä näyttää siltä, että lyhytaikaista kaupankäyntiä oli suhteellisen vähemmän ja SOFR otti jälleen vallan.

- Kuitenkin koko vuoden aikana selvitettyjen Fed Funds -rahastojen nimellismäärä oli todellakin korkeampi kuin SOFR: 83.6 Trn dollaria Fed Funds -rahastossa pelaa 77.8 Trn dollaria SOFR:ssä koko vuoden ajan.

- Huomaa vain, että nämä tiedot tulevat keskusvastapuolilta itseltään, joten nämä käsitteet ovat täysikokoisia, lohkokaupan kokojen jne. suhteen ei ole komplikaatioita. Täysi koot julkistetaan. (Tämän avulla voin myös muistuttaa lukijoitamme siitä Block and Cap -kynnykset muuttuu tänä vuonna SDR-tiedoissa).

Tämä on täysin linjassa aiemmin mainitun Linkedin-viestin kanssa, mutta näyttää olevan ristiriidassa analyysimme kanssa RFR-hyväksynnän ilmaisin (Uusi data tulossa pian!). Mikä antaa?

OTC DV01 -tiedot

Kuten tavalliset lukijat epäilemättä tietävät, luomme ISDA-Clarus RFR -adapteri käyttämällä DV01-tietoja. Me johdamme tämän Clarus analytics, yhdistettynä keskusvastapuolilta itseltään standardoituihin juoksuajalle jaettuun maturiteettiin.

Vaikka keskitymme pääasiassa näihin DV01-mittauksiin, todellisuudessa monet analyysit osoittautuvat keskenään vaihdettavissa oleviksi, puhummepa sitten nimellismäärien tai DV01-määrien trendeistä. OTC-selvitetyn OIS:n osalta vuonna 2022 suuntaukset olivat kuitenkin täysin erilaiset niin mielikuvituksellisesti kuin DV01-pohjalta.

Ensin kaavio:

Näytetään;

- DV01 Summat USD OIS:sta, joka on selvitetty kuukausittain viimeisten neljän vuoden aikana.

- Tämä kaavio näyttää hyvin erilaiselta kuin edellinen!

- SOFR on hallinnut OIS-tuotteena myytyä riskiä elokuusta 2021 lähtien.

- Vaihdettu DV01 Fed Funds -rahastoihin verrattuna on erittäin epävakaa.

- Mielenkiintoista huomata tuo maaliskuu 2022 erottuu joukosta suurin koskaan OTC-tuotteisiin liittyvä SOFR-riski.

- Olemme aiemmin todenneet, että suurin osa SOFR DV01:stä on tehty markkinoilla – eli futuurit mukaan lukien – oli syyskuussa 2022. Jotain tapahtuu IMM-rullakuukausien kanssa, kun enemmän futuurikauppaa on siirtynyt pois eurodollareista 3 kuukauden SOFR IMM -sopimuksiin.

- Tämä OTC-kaavio saa SOFR:n käyttöönoton näyttämään todella vahvalta. Ja on hyvin pitkälti linjassa LCH:n vuoden lopun lehdistötiedotteen kanssa, jossa todettiin:

Vuosi 2022 oli myös SwapClearille merkittävä vuosi ennen USD Liborin muuntamista SOFR:ksi vuoden 2 toisella neljänneksellä – yli 2023 % kaikista uusista USD-swap-riskeistä selvitettiin SwapClearilla, nyt SOFR-pohjainen.

Tallenna tyhjennysmäärät LCH:ssa kasvulla palveluiden ja alueiden välillä; tarjonnan laajentaminen selvittämättömille johdannaismarkkinoille

Kokonaismarkkinat

Lopuksi alkaen CCPView, on syytä huomata, kuinka paljon OIS-riskiä sekä futuuri- että OTC-tuotteissa nyt käydään kauppaa. Tämä mitataan DV01:llä:

Jonkin verran (paljon?) USD LIBOR-riskiä nosta silti siirtymään , nämä luvut todennäköisesti nousevat korkeammalle vuoden 2023 aikana.

Yhteenvetona

- LIBOR-siirtymän taustalla olevat tiedot ovat tärkeitä, mutta voivat olla monimutkaisia.

- Pyrimme tarjoamaan mahdollisimman paljon läpinäkyvyyttä ilman, että ihmiset tylsistyvät liian monilla yksityiskohdilla!

- Kyllä, paljon nimellisarvoa vaihdettiin Fed-rahastoissa vuonna 2022 OTC-markkinoilla.

- Tämä ei tarkoita, että siirtyminen LIBORista Fed Funds -rahastoihin tapahtuu.

- SOFR hallitsee USD-markkinoilla kaupankäynnin kohteena olevan riskin määrää.

- Tämä on yhdenmukainen sen kanssa, mitä markkinaosapuolet ja lukijamme kertovat meille. On myös tärkeää, että tiedot varmuuskopioivat sen!

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Meistä

- siitä

- tarkka

- poikki

- aktiivinen

- todella

- Hyväksyminen

- vastaan

- eteenpäin

- Kaikki

- mahdollistaa

- määrä

- määrät

- analyysi

- ja

- noin

- Elokuu

- perusta

- ennen

- takana

- benchmark

- Tukkia

- Blogi

- Bloggaus

- Tylsä

- korkki

- muuttaa

- Kaavio

- Clarus

- Clearing

- kiivetä

- yhdistetty

- täysin

- monimutkainen

- keskittää

- johdonmukainen

- jatkui

- sopimukset

- Muuntaminen

- luoda

- tiedot

- riippuu

- Johdannaiset

- eri

- hallitsee

- dv01

- kukin

- Koko

- jne.

- EVER

- Joka

- kehittynyt

- lukuun ottamatta

- laajeneminen

- erittäin

- Fed

- Löytää

- jälkeen

- Ilmainen

- alkaen

- koko

- varat

- Futures

- Kaupankäynti futuureilla

- antaa

- menee

- Kasvu

- korkeampi

- Miten

- Kuitenkin

- HTTPS

- tärkeä

- in

- Mukaan lukien

- tietoa

- korko

- IT

- suuri

- suurin

- Sukunimi

- uusin

- valo

- Todennäköisesti

- linja

- katso

- ulkonäkö

- Erä

- TEE

- markkinat

- markkinat

- kypsyys

- max-width

- välineet

- mitata

- mainitsi

- Metrics

- Kuukausi

- kk

- lisää

- eniten

- Uusi

- Uutiskirje

- huomattava

- teoreettinen

- marraskuu

- numerot

- tarjoamalla

- OTC

- osallistujat

- Ohi

- Ihmiset

- Platon

- Platonin tietotieto

- PlatonData

- mahdollinen

- Kirje

- esittää

- edellinen

- aiemmin

- Painaa

- Tuotteet

- Tuotteemme

- eteni

- toimittaa

- Q1

- Q2

- Hinnat

- lukijoita

- Todellisuus

- äskettäin

- Uudistus

- alueet

- säännöllinen

- suhteellisesti

- Riski

- rulla

- ajaa

- näytti

- syyskuu

- Palvelut

- shouldnt

- merkittävä

- Yksinkertainen

- koska

- Koko

- koot

- So

- jonkin verran

- jotain

- jokseenkin

- Pian

- jakaa

- seisoo

- Alkaa

- vahva

- merkitä

- vaihtosopimukset

- puhuminen

- -

- Fed

- itse

- Tämä vuosi

- ajatus

- Kautta

- kauttaaltaan

- että

- liian

- kauppaa

- vaihdettiin

- Traders

- kaupankäynti

- siirtyminen

- Läpinäkyvyys

- Trendit

- URL

- us

- USD

- Vastaan

- haihtuva

- volyymit

- viikko

- Mitä

- onko

- joka

- Kun taas

- KUKA

- tulee

- ilman

- arvoinen

- vuosi

- vuotta

- zephyrnet