- Wie viel des USD-Zinsmarkts wird jetzt gegenüber Fed-Fonds gehandelt („EFFR")?

- Wir gehen die Daten durch und stellen fest, dass es wirklich darauf ankommt, wie man sie misst!

- Clarus und die meisten Marktteilnehmer sind der Meinung, dass DV01 das genaueste Maß für Ratenprodukte ist.

Dies ist eine Fortsetzung eines RFR Adoption Blogs, den ich im November geschrieben habe:

In diesem Blog stellte ich fest, dass sich die Fed Funds bei etwa einzupendeln schienen 10 % des USD-Marktes (ohne LIBOR, die weiterhin in relativ großem Format gedruckt wurden jeden Monat im Jahr 2022).

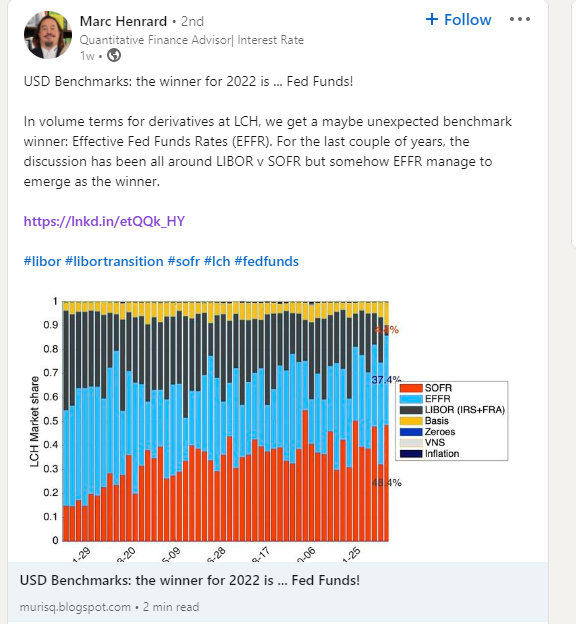

Letzte Woche ist mir jedoch folgender Linkedin-Beitrag aufgefallen, der mein Interesse geweckt hat:

Ich dachte, ich sollte unsere Clarus-Daten zu Fed Funds und SOFR vorstellen, um zu sehen, ob wir Licht in die Daten bringen können.

OTC-Nominaldaten

Fangen wir einfach an. Wie haben sich die Nominalbeträge von Fed Funds und SOFR-Swaps in letzter Zeit entwickelt?

Zeigen;

- Nominalbeträge von OIS, die in den letzten vier Jahren jeden Monat gelöscht wurden.

- Dies sind nur OTC-Notionals – dh sie schließen Futures aus.

- Als Anmerkung: SOFR gibt es schon seit langem und wir bloggen seitdem darüber Juli 2018. Während es ein etwas seltsamer Gedanke ist, dass ich FÜNF JAHRE lang über SOFR gebloggt haben werde, bevor der LIBOR tatsächlich aufhört, bedeutet dies auch, dass wir jetzt Händler auf dem Markt haben sollten, die vielleicht immer nur RFRs gehandelt haben ….!

- Wir können sehen, dass der Markt für Fed-Fonds auf fiktiver Basis im ersten Quartal 1 äußerst aktiv war, wobei die Volumina jeden Monat den SOFR überstiegen.

- Im Laufe des Jahres sieht es so aus, als ob es relativ weniger Short-End-Handel gab und der SOFR wieder übernahm.

- Für das gesamte Jahr war der Nominalbetrag der freigegebenen Fed-Fonds jedoch tatsächlich höher als der SOFR: 83.6 Billionen US-Dollar in Fed-Fonds spielen 77.8 Billionen US-Dollar in SOFR für das gesamte Jahr.

- Nur um anzumerken, dass diese Daten von den CCPs selbst stammen, diese Nennwerte also die volle Größe sind, es keine Komplikationen in Bezug auf Block-Trade-Größen usw. gibt. Die vollen Größen werden offengelegt. (Was mir auch erlaubt, unsere Leser daran zu erinnern Block- und Cap-Schwellenwerte wird sich in diesem Jahr in den SDR-Daten ändern).

Dies stimmt perfekt mit dem zuvor erwähnten Linkedin-Beitrag überein, scheint jedoch unserer Analyse für den zu widersprechen RFR-Adoptionsindikator (neue Daten übrigens bald!). Was gibt?

OTC DV01-Daten

Wie regelmäßige Leser zweifellos wissen, erstellen wir die ISDA-Clarus RFR Adoptionsindikator mit DV01-Daten. Daraus leiten wir ab Clarus Analytik, kombiniert mit einer Laufzeitaufteilung in standardisierte Laufzeiten von den CCPs selbst.

Während wir uns hauptsächlich auf diese DV01-Metriken konzentrieren, stellt sich in Wirklichkeit heraus, dass viele Analysen austauschbar sind, unabhängig davon, ob es sich um Trends bei Nominalbeträgen oder Trends bei DV01-Beträgen handelt. Für OTC-geclearte OIS im Jahr 2022 waren die Trends jedoch auf fiktiver und auf DV01-Basis völlig unterschiedlich.

Zuerst das Diagramm:

Zeigen;

- DV01 Beträge von USD OIS, die in den letzten vier Jahren jeden Monat gecleart wurden.

- Dieses Diagramm sieht ganz anders aus als das vorherige!

- SOFR dominiert seit August 2021 die Höhe des als OIS-Produkt gehandelten Risikos.

- Der Betrag von DV01, der gegenüber Fed Funds gehandelt wird, ist sehr volatil.

- Interessant das anzumerken März 2022 zeichnet sich durch den größten Betrag an SOFR-Risiko aus, der jemals in OTC-Produkten getätigt wurde.

- Wir haben zuvor festgestellt, dass der größte Teil des SOFR DV01, der auf dem gesamten Markt gehandelt wird – dh einschließlich Futures – war im September 2022. Da tut sich etwas mit den IMM-Rollmonaten, da mehr Futures-Handel von Eurodollars auf 3-Monats-SOFR-IMM-Kontrakte umgestellt wurde.

- Dieses OTC-Diagramm lässt die Einführung von SOFR in der Tat sehr stark erscheinen. Und steht sehr im Einklang mit der LCH-Pressemitteilung zum Jahresende, in der es heißt:

2022 war auch ein bedeutendes Jahr für SwapClear vor der Umwandlung des USD-Libor in SOFR im zweiten Quartal 2 – mit mehr als 2023 % aller neuen USD-Swap-Risiken, die von SwapClear gecleart werden, jetzt auf SOFR-Basis.

Clearingvolumen aufzeichnen bei LCH mit Wachstum über Dienste und Regionen hinweg; Erweiterung des Angebots für den ungeclearten Terminmarkt

Gesamtmarkt

Endlich ab CCPView, ist es erwähnenswert, wie viel OIS-Risiko sowohl bei Futures- als auch bei OTC-Produkten jetzt gehandelt wird. Dies wird von DV01 gemessen:

Mit einem gewissen (viel?) USD-LIBOR-Risiko immer noch zum Übergang heben , werden diese Zahlen im Laufe des Jahres 2023 wahrscheinlich noch weiter steigen.

Zusammenfassend

- Die Daten hinter dem LIBOR-Übergang sind wichtig, können aber komplex sein.

- Unser Ziel ist es, so viel Transparenz wie möglich zu bieten, ohne die Menschen mit zu vielen Details zu langweilen!

- Ja, viele Nominalwerte wurden im Jahr 2022 an den OTC-Märkten in Fed Funds gehandelt.

- Dies bedeutet nicht, dass der Übergang vom LIBOR zu Fed Funds stattfindet.

- SOFR dominiert die Höhe des Risikos, das auf den USD-Märkten gehandelt wird.

- Dies deckt sich mit dem, was Marktteilnehmer und unsere Leser uns sagen. Wichtig ist auch, dass die Daten gesichert sind!

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Über Uns

- darüber

- genau

- über

- aktiv

- berührt das Schneidwerkzeug

- Adoption

- gegen

- voraus

- Alle

- erlaubt

- Betrag

- Beträge

- Analyse

- und

- um

- AUGUST

- Grundlage

- Bevor

- hinter

- Benchmark

- Blockieren

- Blog

- Bloggen

- Bohren

- Kappe

- Übernehmen

- Chart

- Clarus

- Clearing

- klettern

- kombiniert

- uneingeschränkt

- Komplex

- konzentrieren

- konsistent

- weiter

- Verträge

- Umwandlung (Conversion)

- erstellen

- technische Daten

- hängt

- Derivate

- anders

- dominiert

- dv01

- jeder

- Ganz

- etc

- ÜBERHAUPT

- Jedes

- entwickelt

- ohne

- Expansion

- äußerst

- Fed

- Finden Sie

- Folgende

- Frei

- für

- voller

- Mittel

- Futures

- Futures-Handel

- gibt

- gehen

- Wachstum

- höher

- Ultraschall

- aber

- HTTPS

- wichtig

- in

- Einschließlich

- informiert

- Interesse

- IT

- grosse

- höchste

- Nachname

- neueste

- !

- wahrscheinlich

- Line

- aussehen

- SIEHT AUS

- Los

- MACHT

- Markt

- Märkte

- Reife

- max-width

- Mittel

- messen

- erwähnt

- Metrik

- Monat

- Monat

- mehr

- vor allem warme

- Neu

- Newsletter

- bekannt

- Fiktive

- November

- Zahlen

- bieten

- OTC

- Teilnehmer

- passt

- Personen

- Plato

- Datenintelligenz von Plato

- PlatoData

- möglich

- Post

- Gegenwart

- früher

- vorher

- Produkt

- Produkte

- Fortschritte gemacht

- die

- Q1

- Q2

- Honorar

- Leser

- Realität

- kürzlich

- Reform

- Regionen

- regulär

- verhältnismäßig

- Risiko

- Rollen

- Führen Sie

- schien

- September

- Lösungen

- sollte

- signifikant

- Einfacher

- da

- Größe

- Größen

- So

- einige

- etwas

- etwas

- Bald

- gespalten

- steht

- Anfang

- stark

- Abonnieren

- Swaps

- sprechen

- Das

- die Fed

- sich

- dieses Jahr

- dachte

- Durch

- während

- zu

- auch

- Handel

- gehandelt

- Traders

- Trading

- Übergang

- Transparenz

- Trends

- URL

- us

- USD

- Gegen

- flüchtig

- Volumen

- Woche

- Was

- ob

- welche

- Während der

- WHO

- werden wir

- ohne

- wert

- Jahr

- Jahr

- Zephyrnet