Den nøjagtige oprindelse af sætningen er uklar, men John Camden Hottens Slang Dictionary registrerer, at den blev brugt i kølvandet på jernbaneinvesteringsmanien i 1840'erne. På det tidspunkt var det meningen, at investorerne skulle berolige deres opmærksomhed mod langsommere og mere stabile afkast fra ejendom efter den brud, de havde lidt i det spekulative vanvid omkring fødslen af massejernbanetransport i det victorianske England.

Som med dot.com-busten i 2001 og nu cryptocurrency-vanviddet, da støvet lagde sig, viste den underliggende nye teknologi sig at være sund i det lange løb for bæredygtige virksomheder. Hvem stiller selv nu spørgsmålstegn ved (bortset fra måske længe lidende sæsonkortholdere på Southern Rail) fordelene ved togrejser? Skarp praksis, såsom vildledende prospekter, udbetaling af udbytte fra kapital og direkte bedrageri, var de virkelige årsager til investorernes nød.

Forsigtige investorer, der vælger den relative sikkerhed for ejendomsaktiver i kølvandet på jernbanemanien og holder dem på lang sigt, ville helt sikkert have været rigt belønnet, bogstaveligt talt, ifølge en ny forskningsartikel fra økonomer ved University of California-Davis , universitetet i Bonn og Tysklands centralbank, Bundesbank.

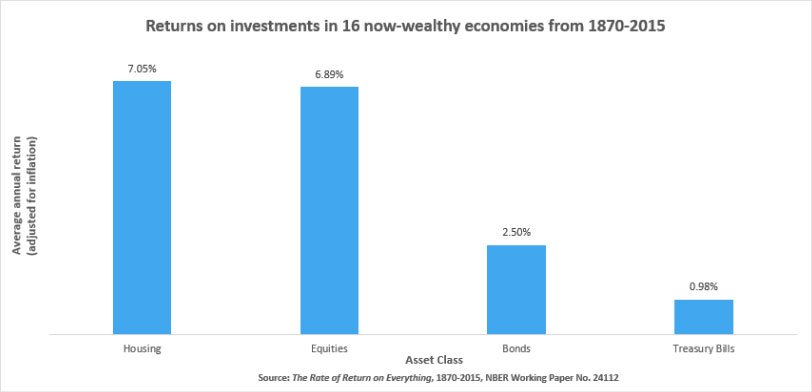

Papiret har omhyggeligt dokumenteret de årlige afkast fra alle større aktivklasser fra 1870 til 2015 i 16 udviklede lande, herunder USA, Japan, Tyskland og Storbritannien. Nøgleresultatet er, at ejendom kommer ud i toppen. Det ser ud til, at den instinktive tro, der rutinemæssigt placeres i mursten og mørtel af investorer i forhold til mindre håndgribelige finansielle aktiver, er fuldstændig berettiget af dataene.

I gennemsnit var det årlige afkast på boliger over den 150-periode lidt over 7 %, når der er korrigeret for inflation, ifølge undersøgelsen. Det skal sammenlignes med knap 7 % for aktier og 2.5 % for obligationer. Samtidig var risiciene forbundet med at investere i boliger lavere. Ved standardmål for usikkerhed var boliger omkring halvt så risikable som aktier og lidt mindre end obligationer.

Resultaterne er i modstrid med konventionelle teorier om værdiansættelse af aktiver, som tyder på, at aktiver med højere risiko bør have højere afkast for at kompensere for den yderligere risiko. Men de stemmer nok med mavefornemmelsen hos mange amatørinvestorer.

Nogle forbehold gælder for undersøgelsens resultater. Navnlig var resultaterne ikke ens på tværs af landene. Merafkastet fra investeringer i boliger frem for aktier i Frankrig var f.eks. 3.3 %, mens aktier i Italien og USA faktisk klarede sig bedre end boliger. Og selvfølgelig har der været perioder inden for de sidste 150 år, hvor aktier slog boliger samlet i de 16 lande.

Siden 1980 har aktieafkastet for eksempel været 10.7 % årligt, sammenlignet med 6.4 % for boliger på grund af boligpriskollapset efter 1990 i Japan, langsom vækst i Tyskland efter foreningen og den modvirkende eksplosion i aktier i Norden . Alligevel, selv siden 1980, klarede boliger sig bedre på et risikojusteret grundlag, ifølge undersøgelsen. Sharp-raten, som sammenligner en investerings merafkast over den risikofrie rente med dens standardafvigelse i afkastet, var mere gunstig for boliger i 14 af de undersøgte lande.

Undersøgelsens resultater tager heller ikke fuldt ud højde for ejendomsskatter, som varierer betydeligt mellem landene og kan fordreje risiko- og afkasttallene i begge retninger, men de giver ikke desto mindre nogle hårde beviser for, at fast ejendom har en nøglerolle at spille i beslutninger om aktivallokering. . Som med enhver anden aktivklasse vil afkast fra ejendom ikke altid stige i en lige linje; der vil altid være perioder med underperformance og variationer i afkast mellem landene. Men som en langsigtet investering ser det virkelig ud til, at en diversificeret portefølje af boligaktiver er lige så sikker, som ordsproget antyder, især hvis de fremherskende forretningsmodeller kan tilpasses til at indføre mere fleksibilitet. Investering i fast ejendom har vist sig at være lukrativ, men det er ikke uden hovedpine, ikke mindst de uoverkommelige omkostninger og mangel på likviditet ved at handle med fysiske aktiver. Standardiseret securitisering af ejendomsaktiver ville fjerne begge disse begrænsninger og åbne markedet for en meget bredere vifte af investorer.

Stillingen Så sikkert som huse dukkede først på Ejendomsmængde.

- 10

- a

- Om

- Ifølge

- Konto

- tværs

- Yderligere

- Alle

- allokering

- altid

- årligt

- fra hinanden

- Indløs

- aktiv

- allokering af aktiver

- Aktiver

- forbundet

- opmærksomhed

- gennemsnit

- Bank

- grundlag

- være

- fordele

- mellem

- Obligationer

- virksomhed

- virksomheder

- buste

- kapital

- årsager

- central

- Centralbank

- klasse

- klasser

- sammenlignet

- Omkostninger

- kunne

- lande

- cryptocurrency

- data

- beskæftiger

- afgørelser

- udviklet

- DID

- nød

- diversificeret

- udbytte

- England

- ejendom

- eksempel

- finansielle

- finde

- Fornavn

- Fleksibilitet

- Fransk vin

- bedrageri

- Gratis

- fra

- Tyskland

- Vækst

- hovedpine

- højere

- holdere

- bedrift

- hus

- huse

- boliger

- HTTPS

- Herunder

- inflation

- investere

- investering

- investor

- Investorer

- IT

- Italiensk vin

- Japan

- Nøgle

- Line (linje)

- Likviditet

- Lang

- lukrative

- større

- Marked

- foranstaltninger

- modeller

- mere

- Ikke desto mindre

- numre

- åbent

- Andet

- Papir

- især

- betalinger

- måske

- periode

- perioder

- fysisk

- Leg

- portefølje

- pris

- ejendom

- give

- jernbane

- rækkevidde

- fast ejendom

- optegnelser

- region

- forskning

- Resultater

- afkast

- afkast

- belønnet

- Risiko

- risici

- Risikabel

- roller

- Kør

- sikker

- samme

- sikker

- sikkerhed

- siden

- nogle

- Syd

- standard

- Studere

- bæredygtig

- Skatter

- Teknologier

- billet

- tid

- top

- mod

- transport

- rejse

- Uk

- Usikkerhed

- under

- universitet

- us

- Værdiansættelse

- versus

- mens

- WHO

- inden for

- uden

- ville

- år