Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Quan trọng***Blogger không được viết bất kỳ đề xuất và gợi ý nào. Tất cả là cá nhân

quan điểm và độc giả nên chấp nhận rủi ro của mình trong quyết định đầu tư.

Mở đăng ký: 27/04/2023

Mở đăng ký: 27/04/2023

Đóng áp dụng: 16/05/2023

Bỏ phiếu: 19/05/2023

Ngày niêm yết: 31/05/2023

quan điểm và độc giả nên chấp nhận rủi ro của mình trong quyết định đầu tư.

Đóng áp dụng: 16/05/2023

Bỏ phiếu: 19/05/2023

Ngày niêm yết: 31/05/2023

Vốn đầu tư

Vốn hóa thị trường: 1.734 tỷ RM

Tổng số cổ phiếu: 3.468 tỷ cổ phiếu

Vốn hóa thị trường: 1.734 tỷ RM

Tổng số cổ phiếu: 3.468 tỷ cổ phiếu

CARG ngành (2019-2022)

Giá trị giao dịch bất động sản nhà ở cao tầng: 12.03% (KL), 9.35% (Selangor)

Số lượng giao dịch bất động sản nhà ở cao tầng: 9.02% (KL), 7.78% (Selangor)

Giá trung bình giao dịch bất động sản nhà ở cao tầng: 2.87%(KL), 1.72% (Selangor)

Tổng nguồn cung bất động sản nhà ở cao tầng: 595,317 (KL), 637.227 (Selangor)

Số lượng căn hộ chung cư cao tầng nhô ra: 9,333 (KL), 5,650 (Selangor)

So sánh đối thủ cạnh tranh trong ngành

Nhóm Radium: 17.06

Tập đoàn IJM Berhad: PE42.16

Sunway Berhad: PE11.59

Mah Sing: PE8.16

WCT Holding Berhad: PE5.14

Bình minh UEM: PE15.71

UOADEV: PE19.39

Maxim Toàn cầu Berhad: PE7.34

Binastra Land Sdn Bhd: không

SkyWorld Development Sdn Bhd: không

Kinh doanh

Nhà phát triển bất động sản

1. phát triển các khu dân cư cao tầng (chủ yếu ở KL)

2. Nhà ở giá phải chăng.

Số lượng giao dịch bất động sản nhà ở cao tầng: 9.02% (KL), 7.78% (Selangor)

Giá trung bình giao dịch bất động sản nhà ở cao tầng: 2.87%(KL), 1.72% (Selangor)

Tổng nguồn cung bất động sản nhà ở cao tầng: 595,317 (KL), 637.227 (Selangor)

Số lượng căn hộ chung cư cao tầng nhô ra: 9,333 (KL), 5,650 (Selangor)

So sánh đối thủ cạnh tranh trong ngành

Nhóm Radium: 17.06

Tập đoàn IJM Berhad: PE42.16

Sunway Berhad: PE11.59

Mah Sing: PE8.16

WCT Holding Berhad: PE5.14

Bình minh UEM: PE15.71

UOADEV: PE19.39

Maxim Toàn cầu Berhad: PE7.34

Binastra Land Sdn Bhd: không

SkyWorld Development Sdn Bhd: không

Kinh doanh

Nhà phát triển bất động sản

1. phát triển các khu dân cư cao tầng (chủ yếu ở KL)

2. Nhà ở giá phải chăng.

Cơ bản

1.Market: Thị trường chính

2. giá: RM0.50

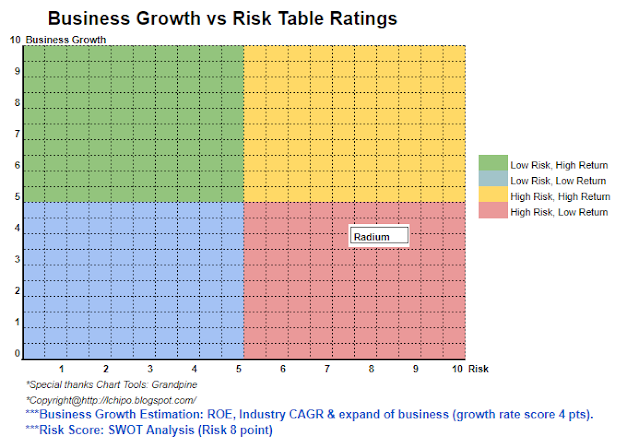

3. P/E dự báo: 17.06 @ 0.0293 RM

4.ROE(Pro Forma III): 11.39

5.ROE: 29.49%(FYE2021), 38.24%(FYE2020), 84.19%(FYE2019)

6.Tài sản ròng: RM0.23

7. Tổng nợ so với tài sản hiện tại IPO: 01967 (Nợ: 193.797 triệu, Tài sản dài hạn: 17.001 triệu, Tài sản hiện tại: 985.056 triệu)

8.Chính sách chia cổ tức: Chính sách cổ tức LNST 30%.

9. Tình trạng Shariah: Có

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu, PAT%)

2022 (FPE31oct): RM302.011 triệu (Eps: 0.0258), PAT: 30.49%

2021 (FYE 31Dec): 563.691 triệu RM (Eps: 0.0293), PAT: 19.33%

2020 (FYE 31Dec): 588.067 triệu RM (Eps: 0.0253), PAT: 16.83%

2019 (FYE 31Dec): 472.806 triệu RM (Eps: 0.0369), PAT: 28.47%

Dòng tiền hoạt động so với LNTT

FPE2022: 1.01%

2021: 107.06%

2020: 31.19%

2019: 25.01%

Khách hàng lớn (2021)

Không có khách hàng lớn (khách hàng là người mua cá nhân hoặc công ty mua theo một đơn vị hoặc số lượng nhỏ).

Cổ đông lớn

1.Gan Kah Siong: 15.74% (trực tiếp), 37.49% (gián tiếp)

2.Gần Tiong Kian: 7.5% (trực tiếp), 2.25% (gián tiếp)

3.Gan Kok Peng: 7.5% (trực tiếp)

4.Cengal 2020 Sdn Bhd: 37.49% (trực tiếp)

5.Java Citarasa Sdn Bhd: 2.25%

6. Nhóm Tambun Sdn Bhd: 1.12%

Thù lao của Giám đốc & Quản lý chủ chốt cho năm tài chính 2023 (từ Doanh thu và thu nhập khác năm 2022)

Tổng thù lao giám đốc: 2.723 triệu RM

thù lao quản lý chính: RM1.1 triệu - RM1.3 triệu

tổng cộng (tối đa): 4.023 triệu RM hoặc 2.26%

Sử dụng quỹ

1. Mua lại quỹ đất và/hoặc chi phí phát triển: 39.4%

2.Trả nợ ngân hàng: 21.63%

3.Xây dựng khách sạn: 25.18%

4. Vốn hoạt động: 9.18%

5. Chi phí niêm yết ước tính: 4.61%

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

Nhìn chung, bản thân ngành này dự kiến sẽ không có mức tăng trưởng cao trong vòng 1-3 năm tới. Được coi là một đợt IPO được định giá quá cao.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoAiStream. Thông minh dữ liệu Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Đúc kết tương lai với Adryenn Ashley. Truy cập Tại đây.

- nguồn: http://lchipo.blogspot.com/2023/04/radium-development-berhad.html

- :là

- :không phải

- $ LÊN

- 1

- 107

- 11

- 12

- 2020

- 2021

- 2022

- 28

- 30

- 35%

- 39

- 7

- 84

- 9

- mua lại

- giá cả phải chăng

- nhà ở giá rẻ

- Tất cả

- an

- và

- bất kì

- Đăng Nhập

- tài sản

- Ngân hàng

- cả hai

- mua

- mũ lưỡi trai

- vốn

- Trung tâm

- thay đổi

- trong sáng

- màu sắc

- Các công ty

- công ty

- đối thủ cạnh tranh

- Hãy xem xét

- xây dựng

- TẬP ĐOÀN

- Current

- khách hàng

- Ngày

- Nợ

- quyết định

- Phát triển

- trực tiếp

- Giám đốc

- cổ tức

- do

- kiếm

- ước tính

- Ether (ETH)

- Mỗi

- dự kiến

- chi phí

- tài chính

- hoạt động tài chính

- theo

- Trong

- Dự báo

- từ

- cơ bản

- Toàn cầu

- đi

- Nhóm

- Tăng trưởng

- Có

- Cao

- tổ chức

- bài tập về nhà

- khách sạn

- nhà ở

- HTTPS

- if

- in

- lợi tức

- hệ thống riêng biệt,

- ngành công nghiệp

- đầu tư

- IPO

- chính nó

- Java

- Key

- Quốc gia

- niêm yết

- Chủ yếu

- chính

- quản lý

- thị trường

- tối đa

- net

- Mới

- con số

- of

- on

- ONE

- có thể

- Ý kiến

- or

- Nền tảng khác

- riêng

- nhận thức

- hiệu suất

- riêng

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- điều luật

- giá

- Giá

- pro

- tài sản

- tài sản

- Quý

- Người đọc

- Khuyến nghị

- đỏ

- phát hành

- thù lao

- trả nợ

- khu dân cư

- kết quả

- doanh thu

- Nguy cơ

- cổ phiếu

- Shariah

- nên

- nhỏ

- Trạng thái

- cung cấp

- Hãy

- nhóm

- Sản phẩm

- cung cấp their dịch

- đến

- Tổng số:

- Giao dịch

- đơn vị

- các đơn vị

- us

- giá trị

- Xem

- vs

- sẽ

- ở trong

- đang làm việc

- năm

- zephyrnet