Người tiêu dùng Bắc Âu am hiểu công nghệ tích cực đón nhận sự thay đổi. Điều này cũng áp dụng cho thanh toán trực tuyến, với nhiều người mua sắm điện tử trong khu vực hiện thích Phương thức thanh toán thay thế (APM) hơn thẻ truyền thống.

Hãy cùng tìm hiểu sâu về thị trường thanh toán Bắc Âu và khám phá điều gì đang thúc đẩy xu hướng đột phá này.

nguồn: Đại sứ quán Bắc Âu

nguồn: Đại sứ quán Bắc Âu

Các quốc gia Bắc Âu – Đan Mạch, Phần Lan, Na Uy, Thụy Điển và Iceland – có thể tương đối nhỏ, nhưng gộp lại, chúng đại diện cho thế giới. 10th nền kinh tế lớn nhất. Người tiêu dùng của nó cũng có sức mua lớn, với mức chi tiêu bình quân đầu người lớn nhất trên lục địa, 78% cao hơn mức trung bình của EU.

Các doanh nghiệp và người tiêu dùng trong khu vực đang khao khát những ý tưởng mới và đổi mới công nghệ, liên tục đặt nó trong toàn cầu Top mười cho khả năng cạnh tranh kỹ thuật số.

Điều này, cùng với mức độ thâm nhập cao của internet và di động, đã giúp đưa nó trở thành một trong những thị trường Thương mại điện tử trưởng thành nhất thế giới. Vào năm 2021, Thương mại điện tử Bắc Âu chiếm khoảng một phần tư tổng doanh thu của các doanh nghiệp Bắc Âu.

Người tiêu dùng Bắc Âu tích cực chấp nhận thay đổi thanh toán

Khu vực này là một điểm nóng của ngân hàng, điện thoại di động và fintech sự đổi mới. Trong khi các quốc gia khác phải vật lộn với sự thiếu hụt tài chính, các nước Bắc Âu đã được hưởng các dịch vụ ngân hàng sâu rộng trong nhiều thập kỷ, với Na Uy tự hào 100% bao hàm.

Không giống như nhiều thị trường phương Tây chống lại sự thay đổi, người tiêu dùng Bắc Âu rất dễ tiếp thu các phương thức thanh toán mới. Kết quả là, người tiêu dùng của nó chấp nhận thanh toán kỹ thuật số và không tiếp xúc nhanh hơn và rộng rãi hơn nhiều so với ở các thị trường trưởng thành khác. Nhiều đến mức nó dẫn dắt toàn cầu hướng tới một nền kinh tế không dùng tiền mặty.

Tất cả những điều này đã tạo ra một hệ sinh thái chứng kiến sự phát triển bùng nổ của các APM

APM là những cách thanh toán nằm ngoài tiền mặt hoặc chương trình thẻ toàn cầu (Visa, MasterCard, American Express) và bao gồm thẻ trả trước, thanh toán di động, ví điện tử, chuyển khoản ngân hàng và tài chính tức thì mua ngay, trả sau (BNPL).

Trong nhiều năm, các chính phủ và ngân hàng Bắc Âu đã thúc đẩy thanh toán kỹ thuật số và di động thay thế cho tiền mặt, hợp tác trong các sáng kiến như chương trình thẻ ghi nợ, ID ngân hàng sốvà cơ sở hạ tầng thanh toán chung. Thành công của họ có nghĩa là việc áp dụng thanh toán di động hiện đã vượt qua hầu hết EU, bao gồm các nền kinh tế lớn hơn như Đức và Pháp.

Thanh toán thông thường đang bị gián đoạn

Theo truyền thống, thẻ thanh toán đã thống trị sở thích của người tiêu dùng Bắc Âu. Ở Na Uy, trung bình người lớn giữ bốn thẻ (2.7 thẻ ghi nợ và 1.6 thẻ tín dụng) – con số cao nhất ở châu Âu.

Trên toàn khu vực, các chương trình thẻ toàn cầu đã 22 triệu thẻ tín dụng, với Mastercard là người chơi chính. Lãi suất cao, mức tổn thất thấp và số dư quay vòng hỗ trợ khả năng sinh lời của thẻ tín dụng ở Na Uy. Tuy nhiên, ở Thụy Điển, người tiêu dùng có nhiều lựa chọn khác để vay ngắn hạn, trong khi ở những nơi khác, giới hạn hoán đổi có nghĩa là các tổ chức phát hành tiếp tục gặp khó khăn trong việc huy động vốn. lợi nhuận.

Ở Finland, thẻ ghi nợ bây giờ chỉ huy phần lớn nhất của khối lượng thẻ. Cả ở đây và ở Đan Mạch, thẻ ghi nợ/thẻ tín dụng chức năng kép giúp ngăn cản người tiêu dùng phụ thuộc vào tín dụng. Thẻ ghi nợ cũng có sự thâm nhập sâu rộng, đặc biệt là với các chương trình trong nước như BankAxept ở Na Uy và Dankort ở Đan Mạch.

Di chuyển ra khỏi bán lẻ vật lý - để trực tuyến và di động các kênh – và một mô hình mới đang xuất hiện. Việc sử dụng thẻ đang bị tụt lại phía sau và các APM đang bắt đầu vượt lên phía trước.

Kết hợp thanh toán thay đổi của người Bắc Âu

Người tiêu dùng Bắc Âu, đã quen với sự dễ dàng và tiện lợi của giao dịch ngân hàng và mua sắm trên điện thoại, hiện đang lựa chọn các dịch vụ mới thanh toán thay thế các tùy chọn phù hợp hơn với nhu cầu của họ – để truy cập, thuận tiện, chi phí và tốc độ.

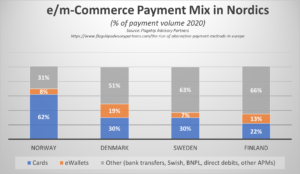

Ở Đan Mạch, Phần Lan và Thụy Điển, APM hiện chiếm ưu thế trong thị phần thanh toán trực tuyến. Trong nhiều trường hợp, khối lượng được chuyển sang ví kỹ thuật số được liên kết với tín dụng/ghi nợ. Ngoài ra, các phương thức mới, bao gồm cả tín dụng không tính lãi như gia hạn BNPL, đang bắt đầu thu hút một lượng giao dịch lớn hơn khi thanh toán.

nguồn: Hạm đội

Trong khi đó, ở Na Uy, sở thích thanh toán đang chuyển dần từ tiền mặt và thẻ tín dụng sang ví kỹ thuật số và mua ngay, trả tiền sau (BNPL). Nước láng giềng Đan Mạch dẫn đầu về thanh toán di động, cứ mười người Đan Mạch thì có hai người hiện đang sử dụng phương thức này để thanh toán cho việc mua sắm trực tuyến của họ. Hóa đơn cũng phổ biến, đặc biệt là ở các quốc gia như Thụy Điển, nơi nó được sử dụng bởi khoảng 30% người Thụy Điển.

Các ứng dụng dành cho thiết bị di động đang đưa APM đến với đại chúng

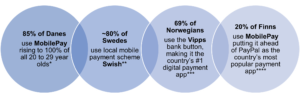

Nordic có nhiều ứng dụng dành cho thiết bị di động được phát triển trong nước và đã đạt được sức hút lớn trong khu vực, giúp chống lại sự thống trị của những người chơi toàn cầu như PayPal. Ba người lớn là nước chảy ào ào ở Thủy Điển, vip ở Na Uy, và MobilePay ở Đan Mạch và Phần Lan.

* Nguồn: Statista ** Nguồn: Ngân hàng Riks ***Nguồn:JP Morgan **** Nguồn: Statista

Sử dụng ứng dụng thanh toán kỹ thuật số và di động

![]()

nguồn: JP Morgan

Các yếu tố kinh tế bên ngoài và các yếu tố kinh tế khác ảnh hưởng đến nhu cầu về APM như thế nào?

Mặc dù Bắc Âu đã chứng kiến sự thay đổi lớn từ các cửa hàng truyền thống sang Thương mại điện tử trước năm 2020, một báo cáo từ PostNorth tiết lộ rằng COVID đã thúc đẩy đáng kể quá trình di chuyển hàng loạt của khu vực sang mua sắm trực tuyến, với số người tiêu dùng sử dụng dịch vụ này nhiều hơn một phần tư so với trước đại dịch. Đến giữa năm 2021, người tiêu dùng Bắc Âu đã sẵn sàng quay trở lại với sự gia tăng chi tiêu trực tuyến cho giải trí và phong cách sống.

Tuy nhiên, cuộc khủng hoảng kinh tế toàn cầu gần đây, được thúc đẩy bởi sự tăng vọt lạm phát, giá năng lượng tăng và cuộc xung đột ở Ukraine đã phần nào làm hỏng điều này. Một trong bốn (25%) Người tiêu dùng Bắc Âu không còn cảm thấy hộ gia đình của họ an toàn về tài chính. Kết quả là, nhiều người đang tìm cách giảm chi tiêu của họ.

Do đó, các thương gia phải làm việc chăm chỉ hơn để phát triển doanh nghiệp Bắc Âu của họ. Thực hiện các thay đổi đối với giao dịch thanh toán của họ – cung cấp cho người dùng các loại phương thức thanh toán linh hoạt hơn giúp họ có khả năng hiển thị ngân sách và theo dõi dòng tiền tốt hơn – có thể giúp họ phát triển.

Nhiều người đang chuyển sang BNPL như một giải pháp khắc phục nhanh chóng cuộc khủng hoảng chi phí sinh hoạt. Tất cả các thị trường Bắc Âu dự kiến sẽ chứng kiến mức tăng trưởng hai con số về BNPL. Dự báo từ năm 2022-28 dự đoán tỷ lệ tăng trưởng hàng năm của BNPL sẽ tăng thêm 33.8% ở Thủy Điển, 18.6% Ở Finland, 14.2% ở Thụy Điển, và 13.4% ở Na-uy.

Đó không chỉ là sự lựa chọn – đó là sự lựa chọn đúng đắn

Các tùy chọn thanh toán tốt nhất cho bất kỳ thương gia nào thanh toán là những thứ phù hợp với sở thích, trải nghiệm và quyết định mua hàng của khách hàng.

Ví dụ: có thể cung cấp thanh toán trả chậm cho các giỏ lớn theo mùa, trả góp cho các mặt hàng xa xỉ giá vé lớn, thanh toán di động bằng một cú nhấp chuột cho những người mua sắm xã hội tự phát và trả trước cho sinh viên có ngân sách eo hẹp và khách du lịch không thích rủi ro.

Đó cũng là về việc cải thiện UX. Nhiều APM cung cấp quy trình thanh toán nhanh hơn, liền mạch và đa dạng hơn trải nghiệm của khách hàng, giúp đảm bảo cao hơn Chuyển đổi và khuyến khích lòng trung thành lớn hơn.

APM phù hợp cũng có thể cung cấp cho những người bán mới tham gia thị trường khả năng bán hàng và bảo mật kinh doanh tốt hơn bằng cách cho phép họ xây dựng lòng tin hơn đối với thương hiệu của mình – thông qua liên kết. Ví dụ: các nhà bán lẻ nhỏ và không quen thuộc có thể nâng cao uy tín của họ bằng cách cung cấp thương hiệu BNPL được công nhận và thành lập trên toàn cầu như Klarna hoặc các giải pháp ngân hàng đáng tin cậy như MobilePay.

Các sáng kiến mới sẽ mở đường cho các APM xuyên biên giới mượt mà hơn

Người Bắc Âu đang xem xét những cách mới để cung cấp thời gian thực thanh toán xuyên biên giới và ở quy mô. sáng kiến P27, do Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB và Swedbank đứng đầu nhằm mục đích hài hòa hóa các khoản thanh toán giữa các quốc gia thành viên bằng cách cung cấp cơ sở hạ tầng truy cập mở, tuân thủ ISO 20022.

Chạy thanh toán thời gian thực, trong nước và xuyên biên giới trong nhiều Loại tiền tệ, P27 cũng sẽ liên kết với SEPA để thanh toán suôn sẻ với phần còn lại của EU. Nó cũng có thể trở thành chất xúc tác chính cho các APM, cho phép chúng cung cấp thông tin mượt mà, trải nghiệm liền mạch Người tiêu dùng Bắc Âu mong muốn khi mua hàng trực tuyến từ các trang web nước ngoài và giúp tăng tốc hơn nữa tăng trưởng và cạnh tranh trong khu vực.

Điều hướng APM Bắc Âu thành công

Thương mại điện tử của Nordics đại diện cho một thị trường lớn cho cả các thương hiệu trong nước và quốc tế đang tìm cách thúc đẩy thị trường nội địa và xuyên biên giới bán hàng.

Rõ ràng là việc cung cấp thanh toán thẻ cơ bản khi thanh toán trực tuyến và di động không còn đủ nữa. Mặc dù thẻ ghi nợ/thẻ tín dụng vẫn thống trị tại cửa hàng, nhưng trong không gian kỹ thuật số, APM mới là ngôi sao đang lên – cho dù đó là Swish ở Thụy Điển, MobilePay ở Đan Mạch, Vipps ở Na Uy hay Verkkopankki ở Phần Lan.

Để thành công, người bán phải tối ưu hóa kết hợp thanh toán cho thị trường Bắc Âu. Không chỉ vậy, mà chúng còn phải phù hợp với địa phương, khu vực và quốc tế quy định thanh toán, yêu cầu và luật thuế để luôn tuân thủ và bảo vệ khách hàng Bắc Âu.

Việc có các đối tác thanh toán trực tuyến phù hợp, như 2Checkout (nay là Verifone), có thể giúp quá trình này diễn ra suôn sẻ. Khai thác kiến thức chuyên môn về khu vực, dữ liệu chung về ngành và kiến thức của người tiêu dùng có thể giúp những người bán có tham vọng tăng trưởng ở Bắc Âu đi đúng hướng, đảm bảo họ có những anh hùng APM phù hợp để vượt lên và dẫn đầu.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- Có khả năng

- Giới thiệu

- truy cập

- chứa

- ngang qua

- tích cực

- Ngoài ra

- con nuôi

- Nhận con nuôi

- người lớn

- tiên tiến

- trước

- Mục tiêu

- Tất cả

- Cho phép

- thay thế

- Thanh toán Thay thế

- lựa chọn thay thế

- tham vọng

- American

- thẻ American Express

- và

- ứng dụng

- ứng dụng

- xung quanh

- Hiệp hội

- tự động

- Trung bình cộng

- AVG

- trở lại

- số dư

- Ngân hàng

- Ngân hàng

- Ngân hàng

- cơ bản

- BCG

- trở nên

- trước

- sau

- được

- BEST

- Hơn

- giữa

- lớn

- lớn nhất

- gia hạn BNPL

- tăng

- Mượn

- Tung lên

- thương hiệu

- thương hiệu

- ngân sách

- xây dựng

- kinh doanh

- các doanh nghiệp

- mua

- Mua

- CAGR

- Thủ đô

- mũ

- thẻ

- thanh toán thẻ

- Thẻ

- trường hợp

- tiền mặt

- Chất xúc tác

- thay đổi

- Những thay đổi

- thay đổi

- kênh

- Kiểm tra

- sự lựa chọn

- lựa chọn

- trong sáng

- hợp tác

- Tập thể

- COM

- kết hợp

- Chung

- cạnh tranh

- compliant

- xung đột

- người tiêu dùng

- Người tiêu dùng

- lục địa

- tiếp tục

- thuận tiện

- Phí Tổn

- có thể

- nước

- Covidien

- tạo ra

- tin tưởng

- tín dụng

- thẻ tín dụng

- Thẻ tín dụng

- cuộc khủng hoảng

- xuyên biên giới

- khách hàng

- dữ liệu

- Ghi nợ

- Thẻ ghi nợ

- Thẻ ghi nợ

- thập kỷ

- quyết định

- sâu

- lặn sâu

- cung cấp

- Nhu cầu

- Đan mạch

- kỹ thuật số

- không gian kỹ thuật số

- ví kỹ thuật số

- khám phá

- gây rối

- khác nhau

- Trong nước

- trong nước

- Sự thống trị

- thống trị

- lái xe

- Ví điện tử

- thương mại điện tử

- Kinh tế

- khủng hoảng kinh tế

- nền kinh tế

- nền kinh tế

- hệ sinh thái

- nơi khác

- ôm hôn

- mới nổi

- khuyến khích

- năng lượng

- giá năng lượng

- đủ

- đảm bảo

- đảm bảo

- đặc biệt

- thành lập

- Ether (ETH)

- EU

- Châu Âu

- dự kiến

- Kinh nghiệm

- chuyên môn

- thể hiện

- ngoài

- các yếu tố

- Rơi

- rơi xuống

- sâu rộng

- nhanh hơn

- vây

- tài chính

- nhóm tài chính

- tài chính

- tài chính

- Phần Lan

- phù hợp với

- Sửa chữa

- linh hoạt

- Nước pháp

- tươi

- từ

- trước mặt

- đầy đủ

- xa hơn

- Nước Đức

- được

- Cho

- Toàn cầu

- Kinh tế toàn cầu

- Toàn cầu

- Chính phủ

- lớn hơn

- Nhóm

- Phát triển

- Tăng trưởng

- có

- giúp đỡ

- đã giúp

- giúp đỡ

- tại đây

- Anh hùng

- Heroes

- Cao

- cao hơn

- cao nhất

- cao

- tổ chức

- hộ gia đình

- Tuy nhiên

- HTML

- HTTPS

- lớn

- Hungry

- Iceland

- ý tưởng

- cải thiện

- in

- Mặt khác

- bao gồm

- Bao gồm

- Bao gồm

- Tăng lên

- ngành công nghiệp

- ảnh hưởng

- Cơ sở hạ tầng

- khả năng phán đoán

- sự đổi mới

- ví dụ

- ngay lập tức

- Quốc Tế

- Internet

- ISO

- IT

- mặt hàng

- JPMorgan

- Giữ

- Klarna

- kiến thức

- lớn

- lớn hơn

- lớn nhất

- Luật

- Dẫn

- Led

- niveaux

- lối sống

- địa phương

- còn

- tìm kiếm

- sự mất

- Thấp

- Trung thành

- xông hơi hồng ngoại

- Chủ yếu

- chính

- làm cho

- Làm

- nhiều

- thị trường

- thị trường

- Thánh Lễ

- thẻ masterCard

- trưởng thành

- max-width

- có nghĩa

- hội viên

- Thương gia

- phương pháp

- phương pháp

- di cư

- di động

- Thanh toán di động

- thanh toán di động

- ứng dụng di động

- Màn Hình

- chi tiết

- hầu hết

- nhiều

- nhu cầu

- Mới

- Nordea

- Bắc Âu

- Na Uy

- con số

- cung cấp

- cung cấp

- ONE

- Trực tuyến

- mua sắm trực tuyến

- OP

- Tối ưu hóa

- Các lựa chọn

- Nền tảng khác

- bên ngoài

- ở nước ngoài

- đại dịch

- Đối tác

- Họa tiết

- Trả

- thanh toán

- phương thức thanh toán

- thanh toán

- PayPal

- điện thoại

- vật lý

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- máy nghe nhạc

- người chơi

- Phổ biến

- quyền lực

- dự đoán

- ưu đãi

- Trả trước

- Giá

- Trước khi

- quá trình

- Quy trình

- lợi nhuận

- bảo vệ

- cho

- cung cấp

- Đẩy

- Đặt

- Pymnt

- Quý

- Nhanh chóng

- nâng cao

- nhanh

- Giá

- giá

- sẵn sàng

- thời gian thực

- gần đây

- công nhận

- giảm

- khu

- khu vực

- tương đối

- báo cáo

- đại diện

- đại diện cho

- Yêu cầu

- REST của

- kết quả

- các nhà bán lẻ

- bán lẻ

- Tiết lộ

- doanh thu

- Tăng lên

- tăng

- những ngôi sao đang lên

- khoảng

- bán hàng

- đề án

- liền mạch

- an toàn

- an ninh

- Sepa

- DỊCH VỤ

- Chia sẻ

- thay đổi

- VẬN CHUYỂN

- Người mua hàng

- Mua sắm

- thời gian ngắn

- đáng kể

- Slice

- nhỏ

- mượt mà hơn

- So

- Mạng xã hội

- giải pháp

- Giải pháp

- phần nào

- nguồn

- Không gian

- tốc độ

- tiêu

- Chi

- Sao

- Bắt đầu

- ở lại

- Vẫn còn

- cửa hàng

- Đấu tranh

- Sinh viên

- thành công

- thành công

- như vậy

- hỗ trợ

- Thụy Điển

- Hãy

- dùng

- thuế

- 10

- Sản phẩm

- cung cấp their dịch

- số ba

- Thông qua

- vé

- đến

- bên nhau

- quá

- Tổng số:

- đối với

- theo dõi

- lực kéo

- truyền thống

- Giao dịch

- chuyển

- chuyển

- du khách

- khuynh hướng

- NIỀM TIN

- đáng tin cậy

- Quay

- loại

- Ukraina

- không quen

- Uplift

- sử dụng

- Người sử dụng

- ux

- thị thực

- khả năng hiển thị

- khối lượng

- khối lượng

- phiếu

- Ví

- cách

- trang web

- Tây

- liệu

- trong khi

- rộng rãi

- sẽ

- Công việc

- thế giới

- năm

- zephyrnet

- không