1) Giá nhà

Tám tuần trước, chúng ta có thể có một cuộc trò chuyện rất khác về nhà ở ở Canada. Lợi suất đang tăng và các ngân hàng trung ương không đưa ra gợi ý nào về việc cắt giảm lãi suất. Nỗi đau chắc chắn đang rình rập và có khả năng sẽ có một cuộc hạ cánh nhà ở cứng vào mùa xuân.

Bỏ qua phía trước và Chính phủ Canada 3.20 năm đã giảm xuống 4.50% từ gần 130%. XNUMX điểm cơ bản đó sẽ được cấp trực tiếp vào nhà ở. Đáng chú ý là mặc dù có vẻ như đây là năm tính toán nhà ở nhưng bây giờ có vẻ như là năm giảm lãi suất.

Canada có khoảng 1.75 nghìn tỷ đô la nợ thế chấp tồn đọng với khoảng 250 tỷ đô la sắp được gia hạn vào năm 2024, cùng với 352 tỷ đô la khác vào năm 2025. Cứ 100 điểm cơ bản sẽ lấy đi 17.5 tỷ đô la chi tiêu hàng năm của nền kinh tế cộng với tất cả các cấp số nhân trên đó. So sánh con số đó với khoảng 67 tỷ USD doanh thu bán lẻ hàng tháng và đó là yếu tố quan trọng.

Nhưng có thể hiệu ứng của cải mới có tác động lớn hơn. Quay trở lại thời điểm đầu năm 2023, câu hỏi đặt ra là nếu giá nhà ở giảm 20% (chỉ bằng mức của năm 2021) thì người tiêu dùng có lùi bước hay không. Câu trả lời là phần lớn họ không làm vậy.

Tôi sẽ không cho rằng điều tương tự sẽ xảy ra nếu giá tiếp tục giảm xuống mức năm 2019 hoặc thấp hơn. Tại một số thời điểm, có một lực cản và cần lưu ý rằng vào giữa năm 1990, khi Ngân hàng Trung ương Canada bắt đầu cắt giảm lãi suất từ 13% xuống còn 5%, giá nhà tiếp tục giảm trong hai năm.

Tóm lại, thị trường nhà ở vẫn trong tình trạng bấp bênh khi người mua đình công trong khi người bán tiếp tục nuôi hy vọng giá cao. Nếu nguồn cung tràn vào thị trường mùa xuân, nó có thể dễ dàng phá vỡ con đập, ngay cả khi BOC cắt giảm 50-75 bps trong H1. Ngoài ra, một gợi ý về việc cắt giảm có thể khơi dậy tinh thần động vật ở nhà một lần nữa với việc người mua chấp nhận mức giá thay đổi dựa trên niềm tin có căn cứ rằng họ sẽ giảm giá.

Điều đó diễn ra như thế nào là chìa khóa cho triển vọng của nền kinh tế nhưng hãy lưu ý rằng có một số tính phản ánh đang diễn ra. Nếu người mua cân bằng thị trường thì BOC ít có khả năng cắt giảm vào năm 2024, 2025 và ngược lại. Điều đó có tác dụng kích thích quan trọng đối với tiền tệ.

2) Trung Quốc

hình ảnh AI

Rủi ro tăng giá chính đối với Canada và đồng đô la Canada là Trung Quốc. Tâm lý xung quanh Trung Quốc hiện nay rất khủng khiếp, với nhiều nhà quản lý quỹ xác định nước này không thể đầu tư được do Chủ tịch Tập muốn siết chặt nguồn cung nhà ở dư thừa và kiểm soát các công ty công nghệ. Cũng có niềm tin mạnh mẽ rằng xung đột ở Đài Loan là vấn đề “khi nào” hơn là “nếu”.

Tại thời điểm này, tôi cho rằng những lo lắng đó đã được định giá đầy đủ. Người tiêu dùng Trung Quốc cũng đang gặp khó khăn trong việc thoát khỏi tình trạng khó khăn và các quan chức chưa thực hiện các bước mạnh mẽ để đảo ngược điều đó. Rủi ro ngược lại là họ sẽ làm được và họ có nhiều đòn bẩy để sử dụng trong bối cảnh lạm phát ở Trung Quốc đã bằng 2023. Nếu vậy, nó sẽ chảy đến Canada thông qua nhu cầu hàng hóa, thúc đẩy lĩnh vực đang có một năm khó khăn vào năm XNUMX.

Bây giờ, tôi sẽ ghi điều này vào phần sau: Tôi sẽ tin khi nhìn thấy nó, nhưng đó là một nơi để xem.

3) OPEC

Angola rời khỏi OPEC vào tháng 1 đã thổi bùng lên ngọn lửa ý tưởng rằng OPEC đang ở một vị thế không bền vững. Họ tiếp tục cắt giảm sản lượng và đá phiến của Mỹ tiếp tục tăng giá để lấp đầy nó. Cuộc họp căng thẳng của OPEC vào tháng XNUMX cuối cùng đã đồng ý cắt giảm nửa đầu năm để cân bằng thị trường nhưng hiện tại mọi rủi ro đều giảm xuống, với việc cắt giảm thêm là không thể chấp nhận được.

Mọi người sẽ chú ý đến sự cân bằng thị trường vào đầu năm nhưng đây là thời điểm chậm nhất trong năm theo mùa nên việc tăng lượng hàng tồn kho là có thể xảy ra. Càng về cuối năm, OPEC cần thấy sự thâm hụt xuất hiện mà họ có thể lấp đầy bằng cách tăng dần sản lượng. Theo thời gian, nhu cầu gia tăng sẽ cho phép họ giảm công suất dự phòng nhưng nếu đá phiến thêm 1 triệu thùng/ngày trong nửa đầu năm nay, thì họ có thể không còn lựa chọn nào khác ngoài việc bắt đầu một cuộc chiến tranh giành thị phần tồi tệ; làm tê liệt nền xuất khẩu lớn nhất của Canada ngay khi TMX tăng tốc.

4) Lạm phát

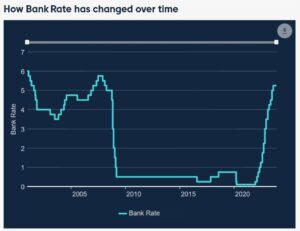

CPI tiêu đề của Canada so với cùng kỳ

Chỉ số CPI mới nhất đáng lo ngại ở mức 3.1% so với dự kiến là 2.9% và nó xuất hiện cùng lúc với dữ liệu lạm phát ở hầu hết các nền kinh tế tiên tiến khác.

Sự bỏ lỡ đó sẽ giúp Ngân hàng Canada thận trọng tại cuộc họp tháng 1 nhưng ngoài ra còn có lý do để lạc quan việc so sánh y/y càng dễ dàng hơn.

Hai nguồn lạm phát chính ở Canada hiện nay là lãi suất thế chấp (mà BOC rõ ràng kiểm soát) và tiền thuê nhà (là một trong những điều khó khăn nhất để BOC tác động). Sự khan hiếm nguồn cung cho thuê là điều mà BOC không thể kiểm soát nhưng ngân hàng trung ương có nhiệm vụ đảm bảo lạm phát ở mức thấp và ổn định và họ sẽ không chịu được lạm phát cao, ngay cả khi nguyên nhân là do tiền thuê nhà. Tôi chắc chắn sẽ lập luận rằng lãi suất thấp hơn sẽ hữu ích trong việc mang lại nguồn cung nhà ở dài hạn nhưng điều đó sẽ không thể thực hiện được cho đến khi họ khôi phục được uy tín về lạm phát thấp và ổn định.

5) Chi tiêu tiêu dùng

Đây là một biểu đồ tuyệt vời từ CIBC. Nó nhấn mạnh mức tiêu dùng của Canada đã chậm lại đáng kể trong khi ở Mỹ, nhu cầu về hàng tiêu dùng tiếp tục tăng.

Tiêu dùng của Hoa Kỳ sẽ tiếp tục được hưởng lợi từ các khoản thế chấp cố định 30 năm ở mức thấp trong khi người tiêu dùng Canada sẽ phải chịu mức lãi suất cố định cao hơn cho đến năm 2026, ngay cả khi BOC cắt giảm đáng kể từ đây.

Cuối cùng, đây là hai nền kinh tế do người tiêu dùng định hướng và đồng tiền chiến thắng sẽ phần lớn được thúc đẩy bởi người tiêu dùng chiến thắng. Điểm mạnh mới nhất của đồng đô la Canada là tất cả về rủi ro định giá khi thị trường nhà đất hạ cánh cứng - bạn có thể thấy điều đó trong cổ phiếu ngân hàng và REIT. Xu hướng đó có thể kéo dài đến đầu năm 2024 và khiến USD/CAD giảm xuống 1.30 (hoặc 0.77 CAD/USD) nhưng để thúc đẩy những động thái tiếp theo, chúng ta sẽ cần thấy những kết quả tích cực từ nhà ở, người tiêu dùng, Trung Quốc hoặc năng lượng. Ngoài ra, đường đi thấp hơn của USD/CAD sẽ là điểm yếu lớn hơn của USD đối với nền kinh tế và người tiêu dùng Mỹ đang yếu đi, mặc dù một số điều đó chắc chắn đã được định giá.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- : có

- :là

- $ LÊN

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- Giới thiệu

- tiên tiến

- ảnh hưởng đến

- một lần nữa

- cách đây

- đồng ý

- trước

- Tất cả

- cho phép

- gần như

- Đã

- Ngoài ra

- American

- an

- và

- động vật

- hàng năm

- Một

- trả lời

- LÀ

- tranh luận

- xung quanh

- AS

- At

- trở lại

- Cân đối

- số dư

- Ngân hàng

- ngân hàng canada

- Ngân hàng

- Ngân hàng

- cơ sở

- BE

- được

- bắt đầu

- niềm tin

- Tin

- hưởng lợi

- Tỷ

- BoC

- thúc đẩy

- Đưa

- rộng hơn

- xây dựng

- nhưng

- người mua

- by

- đến

- CAN

- Canada

- Canada

- Đô la Canada

- Lạm phát Canada

- Sức chứa

- dè dặt

- trung tâm

- Ngân hàng Trung ương

- Ngân hàng trung ương

- chắc chắn

- Biểu đồ

- Trung Quốc

- Trung Quốc

- sự lựa chọn

- CIBC

- Đến

- đến

- hàng hóa

- Các công ty

- so sánh

- xung đột

- người tiêu dùng

- Người tiêu dùng

- tiêu thụ

- tiếp tục

- tiếp tục

- liên tiếp

- điều khiển

- điều khiển

- Conversation

- có thể

- Covidien

- Chỉ số giá tiêu dùng

- nứt

- tin tưởng

- làm què quặt

- Tiền tệ

- Cắt

- cắt giảm

- cắt

- dữ liệu

- Nợ

- Tháng mười hai

- Nhu cầu

- xác định

- đã không

- khác nhau

- trực tiếp

- Đô la

- xuống

- nhược điểm

- điều khiển

- hai

- Đầu

- dễ dàng hơn

- dễ dàng

- nền kinh tế

- nền kinh tế

- hiệu lực

- xuất hiện

- năng lượng

- Cổ phiếu

- Ngay cả

- cuối cùng

- Mỗi

- dư thừa

- dự kiến

- xuất khẩu

- thêm

- Rơi

- Rơi

- Tập tin

- điền

- Tên

- năm

- cố định

- lũ lụt

- dòng chảy

- Trong

- từ

- Nhiên liệu

- đầy đủ

- quỹ

- quản lý quỹ

- xa hơn

- được

- đi

- hàng hóa

- Chính phủ

- dần dần

- cấp

- tuyệt vời

- có

- Một nửa

- xảy ra

- Cứng

- Có

- trú ẩn

- có

- tiêu đề

- giúp đỡ

- hữu ích

- tại đây

- Cao

- Sự lạm phát cao

- cao hơn

- nổi bật

- Đi lang thang

- gợi ý

- Đánh

- Số lượt truy cập

- tổ chức

- mong

- House

- nhà ở

- thị trường nhà đất

- Độ đáng tin của

- HTTPS

- i

- ý tưởng

- if

- ảnh hưởng lớn

- quan trọng

- in

- tăng

- lạm phát

- quan tâm

- trong

- hàng tồn kho

- IT

- ITS

- Tháng một

- jpg

- chỉ

- Giữ

- Key

- hạ cánh

- phần lớn

- lớn nhất

- mới nhất

- ít

- niveaux

- Lượt thích

- Có khả năng

- ll

- lâu

- nhìn

- NHÌN

- Thấp

- thấp hơn

- chính

- Quản lý

- Nhiệm vụ

- nhiều

- thị trường

- thị phần

- vật liệu

- vật chất

- Có thể..

- cuộc họp

- chỉ đơn thuần là

- Might

- bỏ lỡ

- hàng tháng

- chi tiết

- Thế chấp

- Thế chấp

- hầu hết

- di chuyển

- Cần

- nhu cầu

- Không

- đáng chú ý

- ghi

- lưu ý

- tại

- of

- cung cấp

- quan chức

- on

- ONE

- OPEC

- or

- Nền tảng khác

- ra

- kết quả

- Outlook

- đầu ra

- nổi bật

- Đau

- con đường

- đường ống dẫn

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- Play

- thêm

- Điểm

- điểm

- vị trí

- tích cực

- có thể

- Chủ tịch

- Giá

- câu hỏi

- Đường dốc

- Tỷ lệ

- Giá

- lý do

- Bật lên

- cứu trợ

- vẫn còn

- Thuê

- phục hồi

- bán lẻ

- Doanh thu bán lẻ

- đảo ngược

- ngay

- Tăng lên

- tăng

- Nguy cơ

- rủi ro

- s

- bán hàng

- tương tự

- Sự khan hiếm

- ngành

- xem

- Người bán

- tình cảm

- Đá phiến

- Chia sẻ

- nên

- So

- một số

- một cái gì đó

- nguồn

- Chi

- Spot

- mùa xuân

- Bóp

- ổn định

- Bắt đầu

- Tiểu bang

- Các bước

- sức mạnh

- đình công

- mạnh mẽ

- Đấu tranh

- cung cấp

- Xung quanh

- T

- Đài Loan

- Hãy

- Lấy

- dùng

- công nghệ cao

- công ty công nghệ cao

- hơn

- việc này

- Sản phẩm

- Them

- sau đó

- Đó

- Kia là

- họ

- điều

- điều

- điều này

- những

- Tuy nhiên?

- Thông qua

- thời gian

- đến

- dai

- khuynh hướng

- Nghìn tỷ

- hai

- Dưới

- Chắc chắn

- giải phóng

- không bền vững

- cho đến khi

- upside

- us

- Đô la Mỹ

- USD / CAD

- biến

- Ve

- Versus

- rất

- thông qua

- phó

- mong muốn

- chiến tranh

- là

- Đồng hồ đeo tay

- we

- điểm yếu

- Wealth

- tuần

- là

- khi nào

- cái nào

- trong khi

- sẽ

- gió

- chiến thắng

- với

- Won

- sẽ

- sẽ

- xi

- năm

- năm

- sản lượng

- bạn

- zephyrnet