Trong những năm gần đây, Bangladesh đã chứng kiến sự phát triển nhanh chóng tăng trưởng trong lĩnh vực công nghệ tài chính của nó, được thúc đẩy bởi việc áp dụng rộng rãi công nghệ di động. Điều này đã cho phép các dịch vụ tài chính tiếp cận hàng triệu công dân trước đây chưa có tài khoản ngân hàng, dẫn đến sự gia tăng đáng kể về tài chính toàn diện trong XNUMX năm qua.

Theo SDG Cell tại Cục Thống kê Bangladesh, 79% người trưởng thành ở nước này bây giờ có quyền truy cập đến các dịch vụ tài chính chính thức và cứ năm giao dịch tài chính thì có một giao dịch được thực hiện bằng kỹ thuật số.

Không chỉ lĩnh vực công nghệ tài chính ở Bangladesh có sự tăng trưởng trong ngành thanh toán di động, mà lĩnh vực tài chính cá nhân và chuyển tiền cũng đã có những bước tiến đáng kể. Các dịch vụ chuyển tiền dựa trên thiết bị di động đã nổi lên như một phương tiện dễ tiếp cận và tiết kiệm chi phí hơn để chuyển tiền trong nước và quốc tế, mang lại lợi ích cho người lao động nhập cư và gia đình họ.

Ngoài ra, các nền tảng tài chính cá nhân kỹ thuật số đã giúp việc quản lý tài chính, tiếp cận tín dụng và đầu tư trở nên dễ dàng và an toàn hơn cho người dùng. Những nền tảng này đã góp phần đáng kể vào việc cung cấp tài chính toàn diện cho những người dân chưa sử dụng dịch vụ ngân hàng ở Bangladesh, cho phép họ cải thiện tình trạng tài chính của mình.

Xương sống của lĩnh vực fintech của Bangladesh

Bối cảnh fintech ở Bangladesh chủ yếu được thúc đẩy bởi Dịch vụ tài chính di động (MFS). Cách tiếp cận chiến lược này cho phép người tiêu dùng ở vùng sâu vùng xa tiếp cận các dịch vụ ngân hàng qua điện thoại di động mà không cần đến ngân hàng thực tế.

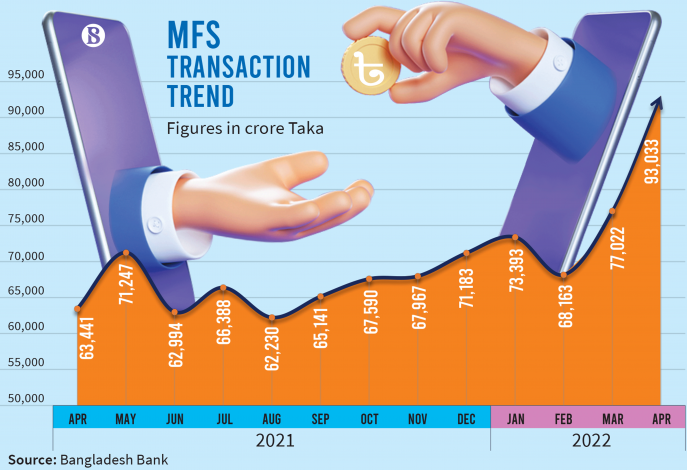

Trong đại dịch Covid-19, MFS đã trải qua một sự gia tăng đáng kể trong việc sử dụng ở Bangladesh. Kết quả là cả nước đã đăng ký 85 triệu tài khoản MFS. Đến tháng 2022 năm 181, số lượng tài khoản MFS đã tăng lên hơn 13 triệu, với XNUMX nhà cung cấp MFS hiện đang hoạt động trong nước.

Con số này đại diện cho tăng 16% so với năm trước, với bKash, Nagad, Rocket và SureCash dẫn đầu với thị phần lần lượt là 39.9%, 18.1% và 11.7%.

Ở Bangladesh, không giống như các nền kinh tế tiên tiến hơn, các ngân hàng đi đầu trong cuộc cách mạng fintech. Ngân hàng trung ương đã đóng một vai trò quan trọng trong việc tạo điều kiện thuận lợi cho quá trình chuyển đổi này bằng cách ban hành các hướng dẫn và cấp giấy phép cho 28 tổ chức tài chính, tất cả đều nhằm mục đích thúc đẩy tài chính toàn diện bằng cách cung cấp các dịch vụ tài chính di động.

Các công ty fintech của Bangladesh cũng cung cấp nhiều dịch vụ khác nhau, bao gồm thanh toán kỹ thuật số, cho vay ngang hàng, quản lý tài sản và bảo hiểm. Ngoài ra, nhu cầu về các giải pháp fintech phù hợp với lĩnh vực nông nghiệp và các doanh nghiệp vừa và nhỏ (SME) đang ngày càng tăng.

Phân khúc thanh toán kỹ thuật số của Bangladesh

Việc số hóa các luồng thanh toán của chính phủ là công cụ thúc đẩy sự chuyển đổi sang thanh toán kỹ thuật số ở Bangladesh. Trong nỗ lực tăng cường tài chính toàn diện và giảm chi phí giao dịch, chính phủ đã tích cực thúc đẩy việc áp dụng thanh toán kỹ thuật số trên các nhóm thu nhập và vị trí địa lý khác nhau, giúp chúng dễ tiếp cận hơn với nhiều đối tượng hơn.

Các dự báo của thị trường chỉ ra rằng phân khúc thanh toán kỹ thuật số ở Bangladesh sẵn sàng đạt tốc độ tăng trưởng đáng kể là 18.78% từ năm 2023 đến năm 2027, với khoản đầu tư kỹ thuật số được dự đoán sẽ đạt 77.87 tỷ USD trong XNUMX năm tới.

Công ty con của Ngân hàng BRAC, bKash, thống trị ngành thanh toán kỹ thuật số, chiếm 80% thị phần. Là kỳ lân tiên phong của Bangladesh, bKash đã đảm bảo mức định giá 2 tỷ đô la Mỹ và thu hút được các khoản đầu tư từ Softbank và Nhóm kiến. Bằng cách cung cấp một nền tảng đơn giản, đáng tin cậy và tiết kiệm chi phí để chuyển và nhận tiền, thanh toán hóa đơn và mua điện thoại di động, bKash đã góp phần vào sự toàn diện tài chính ở Bangladesh.

Ra mắt vào năm 2018, Nagad là một nhà cung cấp dịch vụ tài chính di động và ví kỹ thuật số nổi bật khác ở Bangladesh. Là một sáng kiến của Bưu điện Bangladesh (BPO), Nagad cung cấp nhiều dịch vụ khác nhau, bao gồm ngân hàng di động, ví kỹ thuật số, chuyển tiền, thanh toán hóa đơn và chuyển tiền.

Lộ trình thanh toán kỹ thuật số Bangladesh

Trong thập kỷ qua, chính phủ Bangladesh đã ưu tiên đầu tư vào cơ sở hạ tầng kỹ thuật số của quốc gia, đưa ra tầm nhìn Digital Bangladesh. Hiện nay, Băng-la-đét giữ Xếp thứ 78 trên The Global Fintech Index.

Một lộ trình đã được phát triển để hướng dẫn việc mở rộng thanh toán kỹ thuật số trong nước, được gọi là Lộ trình thanh toán kỹ thuật số quốc gia 2022 đến 2025. Lộ trình này nhấn mạnh sự phát triển toàn diện và có trách nhiệm của việc áp dụng thanh toán kỹ thuật số, nhằm tạo ra một môi trường thuận lợi bằng cách củng cố cơ sở hạ tầng kỹ thuật số, nâng cao hiểu biết về tài chính và thúc đẩy đổi mới trong lĩnh vực fintech.

Lộ trình phác thảo một số sáng kiến quan trọng để đạt được các mục tiêu này, chẳng hạn như phát triển các tiêu chuẩn và nguyên tắc thanh toán kỹ thuật số và mở rộng cơ sở hạ tầng chấp nhận thanh toán kỹ thuật số.

Những sáng kiến này nhằm giải quyết những thách thức cản trở sự phát triển của thanh toán kỹ thuật số ở Bangladesh, bao gồm việc thiếu cơ sở hạ tầng kỹ thuật số ở khu vực nông thôn, nhu cầu tăng cường các biện pháp an ninh mạng và tạo môi trường pháp lý thuận lợi hơn.

Những thách thức đối với sự phát triển của fintech ở Bangladesh

Bất chấp sự tăng trưởng đáng kể của lĩnh vực fintech ở Bangladesh, một số thách thức vẫn cần được giải quyết để đảm bảo sự phát triển bền vững của nó.

Thứ nhất, việc thiếu cơ sở hạ tầng kỹ thuật số ở khu vực nông thôn cản trở đáng kể khả năng tiếp cận của các dịch vụ tài chính di động. Kết nối internet không đầy đủ và quyền truy cập hạn chế vào các dịch vụ kỹ thuật số có thể hạn chế việc mở rộng các giải pháp fintech, khiến một phần lớn dân số không được phục vụ.

Thứ hai, việc người dân thiếu hiểu biết về tài chính có thể cản trở việc áp dụng các dịch vụ fintech. Nhiều người dùng tiềm năng có thể không quen thuộc với các sản phẩm và dịch vụ tài chính kỹ thuật số, dẫn đến việc tiếp thu chậm hơn và tác động hạn chế đối với tài chính toàn diện.

Hơn nữa, cần phải tăng cường các biện pháp an ninh mạng để đảm bảo an toàn và bảo mật cho các giao dịch. Bảo vệ dữ liệu của người tiêu dùng và duy trì tính toàn vẹn của các hệ thống tài chính kỹ thuật số là điều tối quan trọng, nhưng tình trạng an ninh mạng hiện tại ở Bangladesh vẫn chưa đủ để giải quyết những lo ngại này.

Cuối cùng, cần có một môi trường pháp lý thuận lợi hơn để khuyến khích đổi mới và đầu tư vào lĩnh vực này. Việc thiếu các quy định rõ ràng, nhất quán và toàn diện có thể tạo ra sự không chắc chắn, cản trở sự gia nhập của những người chơi mới và việc áp dụng các giải pháp sáng tạo. Khung pháp lý cần phải được tối ưu hóa để hỗ trợ đầy đủ sự phát triển nhanh chóng của fintech ở Bangladesh.

Giải quyết những thách thức này đòi hỏi nỗ lực hợp tác từ các bên liên quan trong toàn ngành. Bằng cách vượt qua những thách thức này, Bangladesh có thể khai thác toàn bộ tiềm năng của fintech để tăng cường tài chính toàn diện và thúc đẩy tăng trưởng kinh tế.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://fintechnews.sg/70829/bangladesh/can-fintech-in-bangladesh-catch-up-with-its-south-asian-neighbours/

- :là

- $ LÊN

- 1

- 11

- 2018

- 2022

- 2023

- 28

- 39

- 7

- 9

- a

- chấp nhận

- truy cập

- có thể truy cập

- truy cập

- Trợ Lý Giám Đốc

- Đạt được

- ngang qua

- tích cực

- Ngoài ra

- địa chỉ

- Nhận con nuôi

- người lớn

- tiên tiến

- Nông nghiệp

- Định hướng

- Tất cả

- Cho phép

- trong số

- và

- Một

- kiến

- Dự đoán

- phương pháp tiếp cận

- LÀ

- khu vực

- AS

- Asian

- At

- Xương sống

- BANGLADESH

- Ngân hàng

- Ngân hàng

- Ngân hàng

- BE

- giữa

- Hóa đơn

- Tỷ

- Hóa đơn

- rộng hơn

- Văn phòng

- mua

- by

- gọi là

- CAN

- mũ

- Catch

- trung tâm

- Ngân hàng Trung ương

- thách thức

- Công dân

- trong sáng

- hợp tác

- COM

- Các công ty

- toàn diện

- Mối quan tâm

- thực hiện

- Kết nối

- thích hợp

- người tiêu dùng

- dữ liệu người tiêu dùng

- Người tiêu dùng

- đóng góp

- chi phí-hiệu quả

- Chi phí

- đất nước

- Covid-19

- Đại dịch COVID-19

- tạo

- tạo

- tín dụng

- quan trọng

- Current

- Tình trạng hiện tại

- Hiện nay

- An ninh mạng

- dữ liệu

- thập kỷ

- Nhu cầu

- phát triển

- phát triển

- kỹ thuật số

- Thanh toán kỹ thuật số

- dịch vụ kỹ thuật số

- ví kỹ thuật số

- ví kỹ thuật số

- số hóa

- kỹ thuật số

- trong nước

- thống trị

- lái xe

- điều khiển

- dễ dàng hơn

- Kinh tế

- Tăng trưởng kinh tế

- nền kinh tế

- nỗ lực

- xuất hiện

- nhấn mạnh

- kích hoạt

- cho phép

- cho phép

- bao trùm

- khuyến khích

- tăng cường

- đảm bảo

- doanh nghiệp

- nhập

- Môi trường

- Ether (ETH)

- Mỗi

- sự tiến hóa

- mở rộng

- mở rộng

- kinh nghiệm

- kinh nghiệm

- tạo điều kiện

- gia đình

- tài chính

- Tài chính

- tài chính

- bao gồm tài chính

- Học viện Tài chính

- Hiểu biết về tài chính

- sản phẩm tài chính

- dịch vụ tài chính

- nhà cung cấp dịch vụ tài chính

- hệ thống tài chính

- fintech

- Công ty Fintech

- Trong

- chính thức

- bồi dưỡng

- Khung

- thân thiện

- từ

- Full

- đầy đủ

- địa lý

- Toàn cầu

- Chính phủ

- cấp

- Các nhóm

- Tăng trưởng

- hướng dẫn

- hướng dẫn

- Có

- cản trở

- http

- HTTPS

- Va chạm

- nâng cao

- in

- Bao gồm

- đưa vào

- Bao gồm

- Bao gồm

- lợi tức

- Tăng lên

- tăng

- chỉ số

- chỉ

- ngành công nghiệp

- Cơ sở hạ tầng

- Sáng kiến

- khả năng phán đoán

- sự đổi mới

- sáng tạo

- tổ chức

- cụ

- bảo hiểm

- tính toàn vẹn

- quốc tế

- Internet

- đầu tư

- Đầu Tư

- ban hành

- ITS

- Tháng Bảy

- Thiếu sót

- cảnh quan

- lớn

- Họ

- ra mắt

- hàng đầu

- để lại

- cho vay

- LIMIT

- Hạn chế

- truy cập hạn chế

- biết chữ

- . Các địa điểm

- thực hiện

- Làm

- quản lý

- quản lý

- nhiều

- thị trường

- max-width

- có nghĩa

- các biện pháp

- triệu

- hàng triệu

- di động

- Ngân hàng di động

- thanh toán di động

- điện thoại di động

- Công nghệ điện thoại di động

- tiền

- Chuyển tiền

- chi tiết

- Quốc

- Cần

- cần

- nhu cầu

- Mới

- tiếp theo

- Nổi bật

- con số

- mục tiêu

- of

- cung cấp

- Office

- on

- ONE

- hoạt động

- tối ưu hóa

- đề cương

- đại dịch

- Paramount

- qua

- Trả

- thanh toán

- thanh toán

- ngành thanh toán

- ngang ngang nhau

- phần trăm

- riêng

- Tài chính cá nhân

- điện thoại

- vật lý

- tiên phong

- nền tảng

- Nền tảng

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- chơi

- người chơi

- dân số

- Bài đăng

- gửi văn phòng

- tiềm năng

- trước

- trước đây

- chủ yếu

- In

- ưu tiên

- Sản phẩm

- Sản phẩm và dịch vụ

- Tiến độ

- dự

- nổi bật

- Promoted

- đẩy

- bảo vệ

- nhà cung cấp dịch vụ

- nhà cung cấp

- cung cấp

- cung cấp

- Xếp hạng

- nhanh

- Tỷ lệ

- đạt

- nhận

- gần đây

- giảm

- đăng ký

- quy định

- nhà quản lý

- đáng tin cậy

- vẫn còn

- đáng chú ý

- Chuyển tiền

- kiều hối

- xa

- đòi hỏi

- tương ứng

- chịu trách nhiệm

- kết quả

- trở lại

- Cuộc cách mạng

- Tăng lên

- lộ trình

- tên lửa

- Vai trò

- Nông thôn

- Vùng nông thôn

- Sự An Toàn

- An toàn và an ninh

- ngành

- an toàn

- Bảo mật

- an ninh

- phân khúc

- phân đoạn

- DỊCH VỤ

- một số

- Chia sẻ

- cổ phiếu

- thay đổi

- có ý nghĩa

- đáng kể

- nhỏ

- Doanh nghiệp vừa và nhỏ

- PHẦN MỀM

- Giải pháp

- miền Nam

- mũi nhọn

- các bên liên quan

- tiêu chuẩn

- Tiểu bang

- số liệu thống kê

- Vẫn còn

- đơn giản

- Chiến lược

- cách tiếp cận chiến lược

- dòng

- công ty con

- đáng kể

- như vậy

- hỗ trợ

- tăng

- hệ thống

- phù hợp

- Công nghệ

- việc này

- Sản phẩm

- cung cấp their dịch

- Them

- Kia là

- đến

- đối với

- giao dịch

- chi phí giao dịch

- Giao dịch

- chuyển

- Chuyển nhượng

- chuyển

- Chuyển đổi

- đúng

- không được kéo dài

- dân số không có ngân hàng

- sự không chắc chắn

- không được phục vụ

- không quen

- lân

- Người sử dụng

- Định giá

- khác nhau

- thông qua

- tầm nhìn

- Truy cập

- quan trọng

- ví

- Ví

- Đường..

- Wealth

- quản lý tài sản

- phổ biến rộng rãi

- với

- không có

- công nhân

- năm

- năm

- zephyrnet