Tiền kỹ thuật số của Ngân hàng Trung ương (CBDC) đại diện cho sự phát triển mang tính biến đổi trong ngành tài chính, khi ngày càng nhiều quốc gia tiến bộ nhanh chóng từ những cân nhắc lý thuyết sang nghiên cứu tập trung và chương trình thí điểm. Những lợi thế hấp dẫn của CBDC đã thu hút sự chú ý của ngay cả những quốc gia ban đầu không bị thuyết phục về sự cần thiết trước mắt của chúng, khiến họ đầu tư vào cơ sở hạ tầng cần thiết để phát hành CBDC.

Theo một nghiên cứu mới, sự ra đời của CBDC có thể có ý nghĩa quan trọng đối với chính sách tiền tệ. Trong khi nhiều ngân hàng trung ương đang khám phá lợi ích của CBDC, một số nghiên cứu đã xem xét sâu tác động của chúng đối với chính sách tiền tệ.

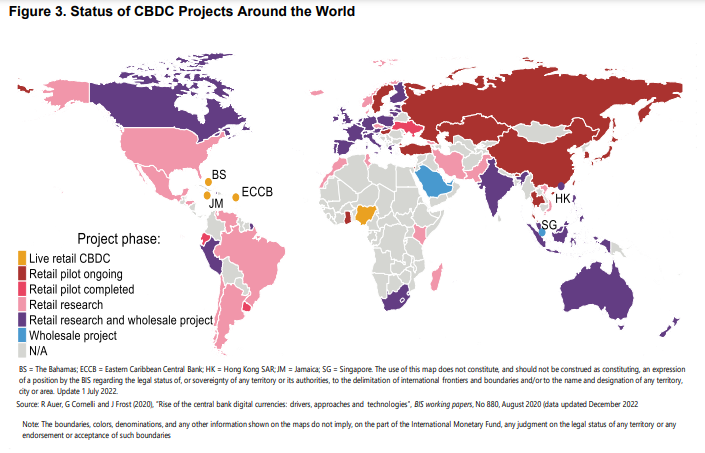

Một số quốc gia bao gồm Trung Quốc, Úc, Nam Phi, Ấn Độ và Thái Lan đang thử nghiệm hoặc đã thử nghiệm các CBDC lai hợp nhất cả chức năng bán lẻ và bán buôn. Trong khi đó, các chính phủ khác như Hoa Kỳ, Canada, Nhật Bản và Indonesia đang ở các giai đoạn thăm dò và phát triển khác nhau cho CBDC của riêng họ.

Mặc dù thời gian chính xác để áp dụng rộng rãi vẫn chưa chắc chắn, nhưng các xu hướng hiện tại cho thấy CBDC sẵn sàng trở thành một thành phần phổ biến của hệ sinh thái tài chính toàn cầu, nhấn mạnh tiềm năng của chúng trong việc định hình lại hệ thống tiền tệ và thúc đẩy tăng trưởng kinh tế trong những năm tới.

Sản phẩm giấy làm việc Ý nghĩa chính sách tiền tệ Tiền tệ kỹ thuật số của ngân hàng trung ương: Quan điểm về quyền tài phán với các hệ thống ngân hàng truyền thống và Hồi giáo do Quỹ tiền tệ quốc tế (IMF) xuất bản nêu bật các đặc điểm của cả bán lẻ và bán buôn CBDC (w-CBDC) cũng như những tác động mà chúng có thể gây ra đối với chính sách tiền tệ.

Rủi ro liên quan đến CBDC được thiết kế kém

Để đảm bảo triển khai thành công CBDC, các ngân hàng trung ương phải thiết lập các nguyên tắc cơ bản hướng dẫn việc thiết kế và vận hành các loại tiền kỹ thuật số. Những nguyên tắc này nên nhằm mục đích thúc đẩy sự ổn định tài chính, tăng cường hiệu quả của hệ thống thanh toán và đảm bảo khả năng tiếp cận tiền công.

Nguồn: Inutu Lukonga, Ý nghĩa chính sách tiền tệ Tiền tệ kỹ thuật số của ngân hàng trung ương: Quan điểm về quyền tài phán với các hệ thống ngân hàng thông thường và Hồi giáo, IMF

CBDC được thiết kế kém có thể gây ra những hậu quả không lường trước được đối với sự ổn định tài chính, việc thực thi chính sách tiền tệ và hệ thống thanh toán. Do đó, hiểu được những rủi ro tiềm ẩn và thiết kế CBDC để hạn chế sự gián đoạn là rất quan trọng.

Để giảm thiểu rủi ro tiềm ẩn, IMF lập luận rằng các ngân hàng trung ương nên xem xét các thiết kế hạn chế sự gián đoạn đối với hiện trạng tài chính do CBDC gây ra. Một trong những thiết kế như vậy là CBDC bán lẻ hai tầng không trả thù lao, cho phép truy cập có kiểm soát vào tiền kỹ thuật số của ngân hàng trung ương trong khi vẫn duy trì sự ổn định tài chính.

CBDC bán lẻ hai tầng liên quan đến việc phân phối tiền kỹ thuật số thông qua các ngân hàng thương mại, thay vì truy cập trực tiếp bởi công chúng. Thiết kế này giảm thiểu rủi ro mất trung gian tiền gửi, xảy ra khi số tiền được rút ra vượt quá số tiền được gửi, đồng thời duy trì vai trò của các ngân hàng thương mại trong hệ thống tài chính.

CBDC sẽ tác động như thế nào đến việc thực hiện, phân phối chính sách tiền tệ

CBDC bán lẻ đề cập đến một loại tiền kỹ thuật số của ngân hàng trung ương có sẵn cho công chúng sử dụng và có thể được sử dụng cho các giao dịch hàng ngày, trong khi CBDC bán buôn (w-CBDC) được thiết kế để sử dụng bởi các tổ chức tài chính và cho các giao dịch liên ngân hàng quy mô lớn.

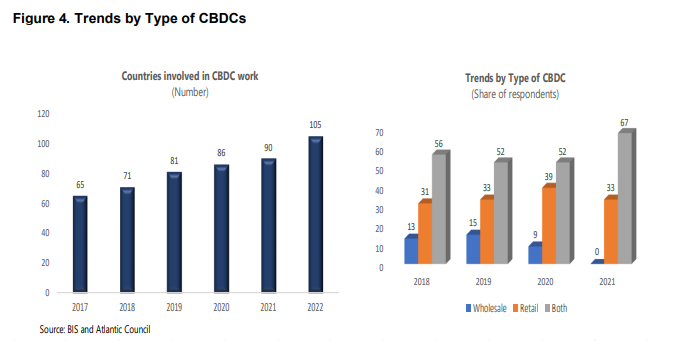

Hiện tại, việc áp dụng CBDC bán lẻ vẫn còn ở giai đoạn sơ khai, trong khi w-CBDC vẫn chưa tiến triển cho bất kỳ chương trình áp dụng quy mô rộng hoặc thậm chí thí điểm hoặc thử nghiệm nào. Hai năm sau khi ra mắt, CBDC phát hành ở Bahamas chiếm chưa đến 0.1% tiền tệ đang lưu thông, việc áp dụng e-Nair của Nigeria chỉ ở mức 0.15% và JAM-DEX của Jamaica mức độ hấp thu của tiền kỹ thuật số được cho là đang tăng chậm.

Phi công tiên tiến được điều hành bởi Ngân hàng Nhân dân Trung Quốc (PBoC) cho thấy rằng tiền kỹ thuật số e-CNY chiếm khoảng 0.13% tổng số tiền đang lưu thông vào cuối tháng 2022 năm XNUMX. Mặc dù hiện tại đang chậm chạp, nhưng trong tương lai, sự thay đổi lý thuyết về sở thích giữa tiền gửi và CBDC sẽ có ý nghĩa quan trọng đối với ngành ngân hàng và tính hiệu quả của chính sách tiền tệ ở các nước áp dụng.

Khi nhiều cá nhân và doanh nghiệp chọn nắm giữ CBDC hơn tiền gửi ngân hàng truyền thống, các ngân hàng có thể phải đối mặt với việc giảm nguồn tài trợ, có khả năng dẫn đến những thay đổi về thành phần và chi phí cho vay của ngân hàng. Ngược lại, điều này có thể ảnh hưởng đến việc truyền tải chính sách tiền tệ thông qua kênh tín dụng khi các ngân hàng điều chỉnh các hoạt động cho vay của họ để đáp ứng với môi trường tài trợ thay đổi.

Nguồn: Ngân hàng Thanh toán Quốc tế và Hội đồng Đại Tây Dương, thông qua Inutu Lukonga, Ý nghĩa chính sách tiền tệ Tiền tệ kỹ thuật số của Ngân hàng Trung ương: Quan điểm về Quyền tài phán với Hệ thống Ngân hàng Thông thường và Hồi giáo, IMF

Hơn nữa, việc áp dụng rộng rãi CBDC có thể làm thay đổi vai trò của các ngân hàng thương mại trong quá trình truyền tải chính sách tiền tệ, vì các ngân hàng trung ương có khả năng tác động trực tiếp đến hành vi chi tiêu và tiết kiệm của công chúng thông qua lãi suất CBDC. Do đó, các ngân hàng trung ương có thể đạt được các mục tiêu chính sách của họ một cách trực tiếp hơn, bỏ qua nhu cầu trung gian của các ngân hàng thương mại.

Tuy nhiên, sự ra đời của CBDC cũng đặt ra những thách thức đối với việc thực thi chính sách tiền tệ. Việc chuyển đổi nhanh chóng từ tiền gửi ngân hàng sang CBDC có thể dẫn đến rủi ro thanh khoản và phi trung gian cho ngành ngân hàng, có khả năng gây bất ổn cho hệ thống tài chính.

Để tránh những rủi ro này ngay từ đầu, các ngân hàng trung ương phải thiết kế và quản lý cẩn thận việc phát hành CBDC, đảm bảo rằng quá trình chuyển đổi sang hình thức tiền mới này diễn ra suôn sẻ và không vô tình cản trở hiệu quả của chính sách tiền tệ.

Ứng dụng CBDC xuyên biên giới trong tương lai

Khi chúng trở nên phổ biến hơn, việc sử dụng CBDC xuyên biên giới có thể tác động đến chính sách tiền tệ ở cả quốc gia phát hành CBDC và những quốc gia nhận chúng.

Các quốc gia phát hành có thể gặp khó khăn trong việc kiểm soát tổng tiền tệ nếu có nhu cầu nước ngoài cao đối với CBDC của họ. Sự gia tăng tiền tệ bên ngoài biên giới của họ có thể gây ra dòng vốn chảy vào và có khả năng dẫn đến áp lực tăng giá đối với tỷ giá hối đoái, ảnh hưởng đến lạm phát và việc thực thi chính sách tiền tệ phụ thuộc vào tỷ trọng của hàng nhập khẩu trong giỏ hàng tiêu dùng.

IMF cho biết các quốc gia nhận tiền có thể thấy khả năng kiểm soát thanh khoản trong nước giảm đi khi sự thay thế của CBDC tăng lên. Mặc dù việc thay thế CBDC tương tự như “đô la hóa” truyền thống ở các quốc gia có lạm phát cao và biến động tỷ giá hối đoái, nhưng khả năng tiếp cận và dễ dàng của tài sản dự trữ CBDC có thể đẩy nhanh và mở rộng quá trình thay thế. Sự thay thế tiền tệ lớn hơn do việc sử dụng CBDC nước ngoài cũng có thể tác động tiêu cực đến chủ quyền (lợi nhuận mà một quốc gia kiếm được từ việc phát hành tiền tệ, sau khi trừ chi phí sản xuất) cho quốc gia nhận.

Nguồn: Inutu Lukonga, Ý nghĩa chính sách tiền tệ Tiền tệ kỹ thuật số của ngân hàng trung ương: Quan điểm về quyền tài phán với các hệ thống ngân hàng thông thường và Hồi giáo, IMF

Cả quốc gia phát hành và người nhận có thể gặp phải những thách thức trong việc giải quyết nhanh chóng xuyên biên giới. Tăng tốc độ thanh toán xuyên biên giới có thể dẫn đến biến động dòng vốn cao hơn, gây khó khăn hơn cho các cơ quan quản lý tiền tệ trong nước trong việc quản lý tỷ giá hối đoái và chính sách tiền tệ.

Sản phẩm việc sử dụng w-CBDC để thanh toán xuyên biên giới sẽ tăng lênvà có thể dẫn đến nhu cầu trong ngày đối với tiền của ngân hàng trung ương tăng lên và có khả năng biến động hơn. Khả năng tiếp cận w-CBDC trong ngày của các ngân hàng không cư trú có thể làm tăng nhu cầu dự trữ qua đêm do các ngân hàng thường trú nắm giữ với tư cách là đại lý, có khả năng ảnh hưởng đến việc quản lý thanh khoản của những người tham gia thị trường, giá thanh khoản và việc truyền tải chính sách tiền tệ.

Tài liệu làm việc của IMF vạch ra những thách thức tiềm ẩn phức tạp có thể trở nên phổ biến khi mức độ hấp thụ của bán lẻ và w-CBDC tăng lên, bao gồm cả những khu vực có ảnh hưởng đến khu vực ngân hàng Hồi giáo khá lớn. Nhưng bài báo cũng nhanh chóng lưu ý rằng phần lớn các phân tích “phần lớn vẫn là khái niệm và dự kiến”, phần lớn là do dữ liệu thực tế vẫn chưa đủ vì cho đến nay chỉ có một số quốc gia ban hành CBDC và trong một khoảng thời gian tương đối ngắn. thời gian.

Nhưng đối với các ngân hàng trung ương đang tìm cách tránh một số cạm bẫy có thể thấy trước khi tung ra CBDC của họ, một số có thể tránh được bằng cách nhận thức được những thách thức về khái niệm mà IMF nêu ra.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://fintechnews.sg/70895/digitalassets/are-cbdcs-a-threat-to-monetary-policy-possibly-says-imf/

- :là

- $ LÊN

- 15%

- 2022

- a

- có khả năng

- truy cập

- khả năng tiếp cận

- Theo

- Trợ Lý Giám Đốc

- Đạt được

- Nhận con nuôi

- lợi thế

- sự xuất hiện

- ảnh hưởng đến

- ảnh hưởng đến

- Châu Phi

- Sau

- cho phép

- Đã

- Mặc dù

- số lượng

- số lượng

- và

- Các Ứng Dụng

- đánh giá cao

- LÀ

- Tranh luận

- xung quanh

- AS

- tài sản

- liên kết

- At

- sự chú ý

- Châu Úc

- Thẩm quyền

- có sẵn

- Bahamas

- Ngân hàng

- ngân hàng Trung Quốc

- Ngân hàng

- khu vực ngân hàng

- Hệ thống ngân hàng

- Ngân hàng

- giỏ

- BE

- trở nên

- được

- Lợi ích

- giữa

- các doanh nghiệp

- by

- CAN

- Canada

- vốn

- mũ

- cẩn thận

- Nguyên nhân

- gây ra

- CBDC

- CBDC

- trung tâm

- Ngân hàng Trung ương

- tiền kỹ thuật số ngân hàng trung ương

- tiền tệ kỹ thuật số ngân hàng trung ương

- Ngân hàng trung ương

- thách thức

- Những thay đổi

- Kênh

- đặc điểm

- Trung Quốc

- Chọn

- Lưu thông

- đến

- thương gia

- thuyết phục

- phức tạp

- thành phần

- khái niệm

- Hậu quả

- hậu quả là

- Hãy xem xét

- sự cân nhắc

- người tiêu dùng

- điều khiển

- kiểm soát

- kiểm soát

- thông thường

- Phí Tổn

- Chi phí

- có thể

- hội đồng

- nước

- đất nước

- tín dụng

- xuyên biên giới

- thanh toán xuyên biên giới

- quan trọng

- Loại tiền tệ

- Tiền tệ

- Current

- dữ liệu

- giảm

- Nhu cầu

- Tùy

- nạp tiền

- ký gửi

- tiền gửi

- chiều sâu

- Thiết kế

- thiết kế

- thiết kế

- thiết kế

- Phát triển

- khác nhau

- khó khăn

- khó khăn

- kỹ thuật số

- tiền tệ kỹ thuật số

- tiền tệ kỹ thuật số

- trực tiếp

- Truy cập trực tiếp

- trực tiếp

- Gián đoạn

- sự gián đoạn

- phân phối

- Trong nước

- lái xe

- e-CNY

- ECB

- Kinh tế

- Tăng trưởng kinh tế

- hệ sinh thái

- hiệu quả

- hiệu quả

- tăng cường

- đảm bảo

- đảm bảo

- Môi trường

- thành lập

- Ether (ETH)

- Châu Âu

- Ngay cả

- hàng ngày

- Sàn giao dịch

- Tỷ giá

- Mở rộng

- kinh nghiệm

- kinh nghiệm

- thăm dò

- Khám phá

- Đối mặt

- vài

- tài chính

- Học viện Tài chính

- ổn định tài chính

- hệ thống tài chính

- dòng chảy

- tập trung

- Trong

- nước ngoài

- có thể thấy trước

- hình thức

- thân thiện

- từ

- chức năng

- quỹ

- tài trợ

- quỹ

- tương lai

- Thu được

- Tổng Quát

- công chúng

- Toàn cầu

- tài chính toàn cầu

- Chính phủ

- lớn hơn

- Phát triển

- Tăng trưởng

- hướng dẫn

- Có

- Được tổ chức

- Cao

- Sự lạm phát cao

- cao hơn

- Nhấn mạnh

- nổi bật

- cản trở

- tổ chức

- HTML

- http

- HTTPS

- Hỗn hợp

- IMF

- lập tức

- Va chạm

- thực hiện

- hàm ý

- nhập khẩu

- in

- Bao gồm

- Tăng lên

- tăng

- Tăng

- Ấn Độ

- chỉ

- các cá nhân

- Indonesia

- ngành công nghiệp

- lạm phát

- dòng

- ảnh hưởng

- ảnh hưởng

- Cơ sở hạ tầng

- ban đầu

- tổ chức

- quan tâm

- Lãi suất

- Quốc Tế

- Quỹ Tiền tệ Quốc tế

- Quỹ Tiền tệ quốc tế (IMF)

- định cư quốc tế

- Giới thiệu

- Đầu tư

- liên quan

- Hồi giáo

- Ngân hàng Hồi giáo

- phát hành

- Ban hành

- ban hành

- IT

- ITS

- Nhật Bản

- thẩm quyền

- quy mô lớn

- phần lớn

- dẫn

- hàng đầu

- cho vay

- Lượt thích

- LIMIT

- Thanh khoản

- tìm kiếm

- Mainstream

- LÀM CHO

- Làm

- quản lý

- quản lý

- nhiều

- thị trường

- max-width

- Trong khi đó

- đi

- Giảm nhẹ

- Tiền tệ

- cơ quan tiền tệ

- Chính sách tiền tệ

- tiền

- chi tiết

- Quốc

- Cần

- cần thiết

- tiêu cực

- Mới

- con số

- mục tiêu

- of

- on

- ONE

- hoạt động

- Nền tảng khác

- đề cương

- bên ngoài

- qua đêm

- riêng

- Giấy

- tham gia

- thanh toán

- hệ thống thanh toán

- Hệ thống thanh toán

- thanh toán

- PBOC

- thời gian

- quan điểm

- phi công

- Phi công

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- điều luật

- tiềm năng

- có khả năng

- thực hành

- ưu đãi

- quà

- thịnh hành

- giá

- nguyên tắc

- In

- quá trình

- Sản lượng

- Lợi nhuận

- chương trình

- Tiến độ

- Thúc đẩy

- công khai

- tiền công

- công bố

- Nhanh chóng

- nhanh

- nhanh chóng

- Tỷ lệ

- Giá

- hơn

- nhận

- Giảm

- đề cập

- vùng

- tương đối

- vẫn còn

- đại diện

- đại diện cho

- nghiên cứu

- Dự trữ

- dự trữ

- phản ứng

- kết quả

- bán lẻ

- CBDC bán lẻ

- trở lại

- tăng

- Nguy cơ

- rủi ro

- Vai trò

- Lăn

- chạy

- tương tự

- tiết kiệm

- nói

- ngành

- giải quyết

- Thanh toán

- thay đổi

- ngắn

- nên

- hiển thị

- có ý nghĩa

- tương tự

- khá lớn

- chậm rãi

- chậm chạp

- một số

- nguồn

- miền Nam

- Nam Phi

- tốc độ

- Chi

- Tính ổn định

- giai đoạn

- Bang

- Trạng thái

- Vẫn còn

- nghiên cứu

- thành công

- như vậy

- Công tắc điện

- hệ thống

- hệ thống

- Thailand

- việc này

- Sản phẩm

- The Bahamas

- cung cấp their dịch

- Them

- lý thuyết

- vì thế

- Kia là

- mối đe dọa

- Thông qua

- thời gian

- timeline

- đến

- Tổng số:

- truyền thống

- Giao dịch

- biến đổi

- quá trình chuyển đổi

- Xu hướng

- thử nghiệm

- XOAY

- Không chắc chắn

- sự hiểu biết

- us

- Sử dụng

- sử dụng

- thông qua

- Dễ bay hơi

- Biến động

- trọng lượng

- TỐT

- cái nào

- trong khi

- bán sỉ

- CBDC bán buôn

- phổ biến rộng rãi

- sẽ

- với

- đang làm việc

- năm

- zephyrnet