Hình ảnh tiêu đề được thực hiện bằng cách sử dụng một hành tinh từ Không gian Thủ tục của bộ sưu tập NFT.

Cuộc biểu tình ETH đã tiếp tục, với giá phá vỡ mức 3,000 đô la. Cuộc biểu tình đi kèm với sự nhiệt tình tiếp tục xoay quanh các NFT và việc triển khai thành công EIP-1559 trong hard fork ở London được kích hoạt vào tuần trước. Hoạt động trên chuỗi cũng đã tăng lên, phần lớn được thúc đẩy bởi sự ra mắt và sự phấn khích xung quanh một dòng liên tục các bộ sưu tập NFT mới.

Trong phần này, chúng ta sẽ khám phá:

- Các hiệu ứng ban đầu của EIP-1559 sau khi phóng.

- Khám phá các mô hình định giá tương đối cho các mã thông báo quản trị.

- Đánh giá định giá mã thông báo trên toàn bộ không gian bằng cách sử dụng dữ liệu trên chuỗi.

EIP-1559 phát trực tiếp

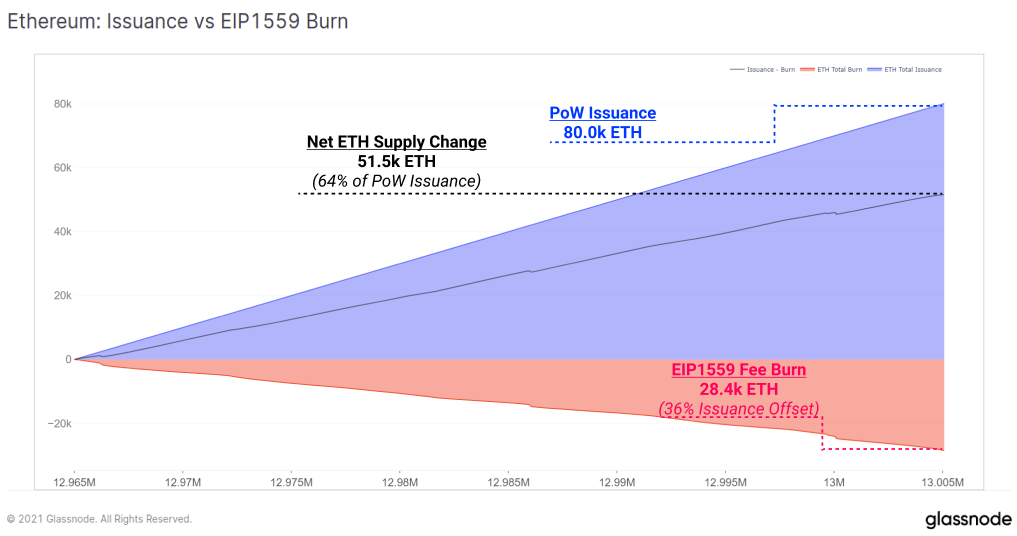

EIP-1559 đã có hiệu lực kể từ ngày 5 tháng XNUMX, thực hiện các thay đổi quan trọng đối với thiết kế phí giao dịch mạng Ethereum. Một phần phí mạng ETH, được gọi là BASEFEE, hiện đã bị đốt cháy thay vì được trao cho các thợ đào.

Cơ chế này bù đắp hiệu quả việc phát hành ETH mới cho mạng lưới thông qua trợ cấp khối. Tỷ lệ phát hành ETH hiện tại cho các thợ đào là 2 ETH / khối, với một điều khoản bổ sung là 0.0625 ETH cho các khối không chú ý.

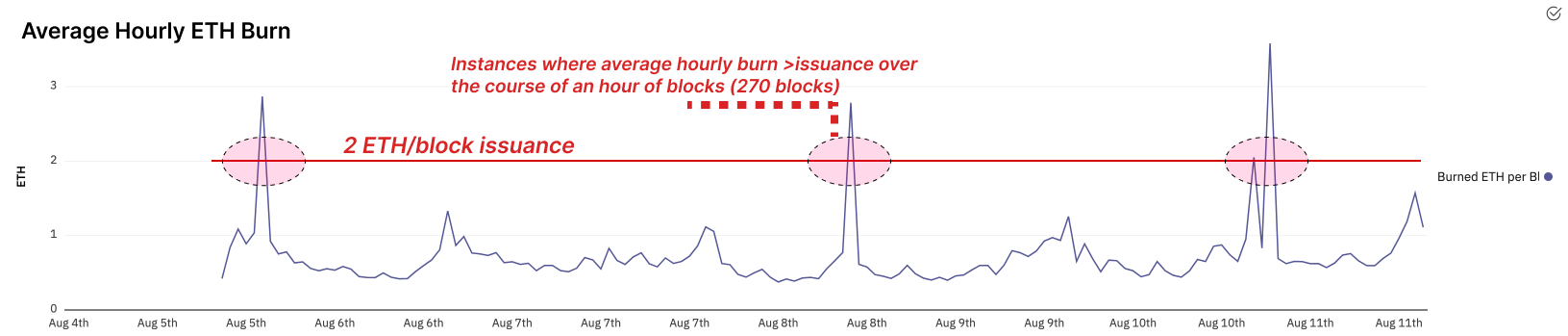

Khi hoạt động trên chuỗi tăng lên, người dùng trả nhiều phí giao dịch hơn và do đó, nhiều ETH bị đốt hơn. Do đó, cơ chế này hoạt động để chuyển hoạt động kinh tế trên chuỗi khối Ethereum thành sự khan hiếm đối với mã thông báo ETH. Kể từ khi ra mắt EIP-1559, mức ghi / khối trung bình là khoảng 0.71 ETH / khối. Điều này có nghĩa là tỷ lệ phát hành hiệu quả của nguồn cung ETH đã chậm lại 36%.

Trong những trường hợp cực đoan về nhu cầu không gian khối cao, việc phát hành ETH ròng thực sự có thể trở thành giảm phát ròng, khi lượng ETH bị đốt cháy nhiều hơn số lượng được phát hành. Cần lưu ý rằng theo lịch trình phát hành Bằng chứng công việc hiện tại, mức độ giảm phát như vậy sẽ yêu cầu mức sử dụng mạng cao hơn đáng kể so với mức được thể hiện hiện nay.

Đối với 80.0k ETH được phát hành từ ngày 5 đến ngày 10 tháng 28.4, 1559 nghìn nguồn cung trước đó đã bị đốt cháy thông qua cơ chế ghi phí EIP-XNUMX.

Đã có một số trường hợp các khối giảm phát ròng đã được khai thác. Trong môi trường có mức độ sử dụng cao và đặc biệt là sau khi chuyển sang môi trường phát hành Proof-of-Stake thấp hơn, hoàn toàn có khả năng giảm phát thông qua cơ chế đốt sẽ cao hơn về mặt cấu trúc so với phát hành.

Cũng có một lập luận được đưa ra rằng EIP-1559 tạo ra một áp lực bán ròng giảm, vì nguồn cung tăng lên với tỷ lệ thấp hơn, các mã thông báo hiện tại ít bị pha loãng hơn và nhu cầu nắm giữ mã thông báo ETH tăng lên để đáp ứng. Các công ty khai thác cũng được khuyến khích nhiều hơn để nắm giữ một tỷ lệ phần trăm ETH được khai thác khi quá trình chuyển đổi sang Proof-of-Stake tiến gần hơn và việc nắm giữ ETH chuyển thành số lượng trình xác thực.

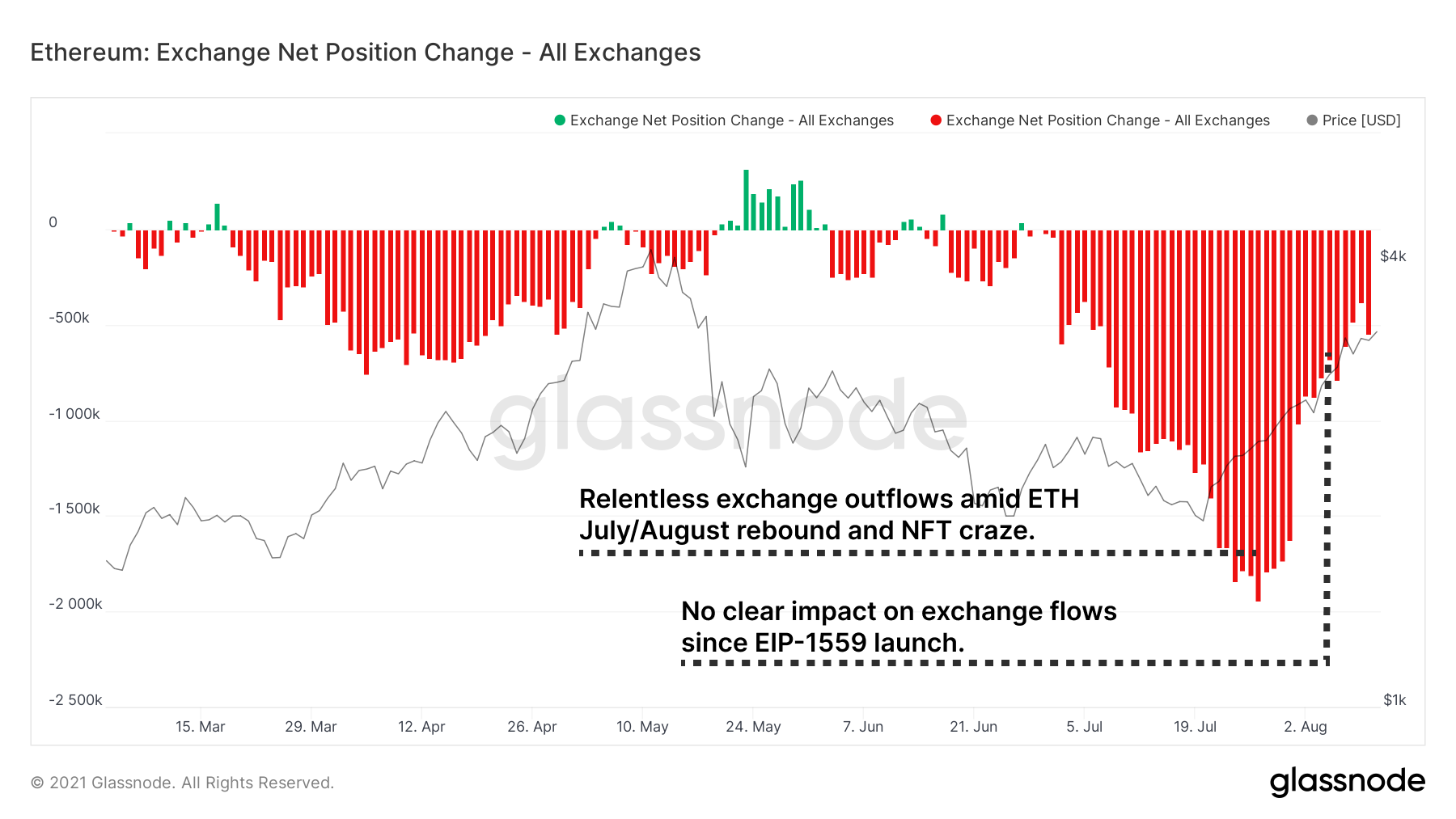

Một lưu ý thú vị là chỉ số thay đổi vị trí ròng cho các sàn giao dịch. Nó cho thấy dòng tiền ra khá mạnh xảy ra trong suốt tháng 2,000 khi giá ETH được giao dịch quanh mức 1559 đô la. Dòng chảy ra đã chậm lại trên quy mô tương đối, tuy nhiên vẫn tăng so với các chỉ tiêu lịch sử. Vẫn chưa có tác động đáng chú ý đến các luồng trao đổi sau EIPXNUMX, tuy nhiên đây là một số liệu cần theo dõi.

Khám phá các chỉ số định giá mã thông báo

Giá token trên toàn hệ sinh thái Ethereum cũng đã tăng trong vài tuần qua. Sẽ rất hữu ích trong những điều kiện thị trường này nếu lùi lại và suy nghĩ về cách người ta có thể xác định giá trị bất đối xứng trong các mã thông báo quản trị. Mục đích là để xác định các mã thông báo có thể bị định giá thấp hơn so với các chỉ số cơ bản cốt lõi của chúng và việc sử dụng trên chuỗi.

Giá trị được khóa so với Định giá

Bắt đầu từ phân tích đơn giản nhất có thể, chúng tôi có thể so sánh tỷ lệ tổng giá trị bị khóa (TVL) trong một giao thức với vốn hóa thị trường của mã thông báo. Mặc dù chỉ riêng TVL là thước đo không đủ về mức độ chấp nhận, hiệu quả và giá trị tương lai của giao thức, nhưng nó có thể là thước đo hữu ích để hiểu hành động giá trong ngắn hạn và trung hạn. Nhiều người theo dõi TVL nên nó có tác động phản ánh lên giá cả và sự chú ý. Nó cũng cung cấp cho chúng tôi chỉ báo mức độ cao về tính thanh khoản được thêm vào giao thức và mức độ phù hợp với thị trường sản phẩm (có tính đến việc khai thác thanh khoản có thể làm sai lệch cách diễn giải).

Trong quá trình tìm kiếm giá trị, chúng ta có thể thấy rằng Ví dụ: Hợp chất hoặc Năm, đã thấy giao thức TVL vượt xa gần đây, so với hiệu suất giá của mã thông báo. Mặt khác, Sushi là một ví dụ cho quan sát ngược lại, theo đó mức tăng trưởng TVL vẫn tương đối ổn định và diễn biến giá chậm chạp đang phản ánh điều đó.

Doanh thu giao thức so với Định giá

Doanh thu từ giao thức có thể tạo ra một câu chuyện mạnh mẽ cho những người nắm giữ mã thông báo quan tâm đến các dòng tiền hiện có hoặc tiềm năng. Đây là doanh thu tích lũy cho một số giao thức DeFi cốt lõi được chuyển đến kho bạc hoặc phần thưởng cho chủ sở hữu mã thông báo. Tỷ lệ phí / vốn hóa thị trường càng cao thì giá trị mà chủ sở hữu mã thông báo nhận được (về mặt lý thuyết) càng cao cho mỗi đô la đầu tư.

Về lý thuyết, COMP một lần nữa thể hiện mình như một trò chơi giá trị chống lại AAVE, với doanh thu 30 ngày tương đương, nhưng chiếm 50% vốn hóa thị trường.

Lưu ý cách chúng tôi hiển thị 2 giao thức cho vay (Hợp chất, Aave) bên cạnh hai sàn giao dịch phi tập trung (Sushiswap, Bancor). Khi thực hiện những phân tích này, sẽ rất hữu ích khi so sánh các dự án theo lĩnh vực để phản ánh cơ chế tạo phí tương tự và sự cạnh tranh cho cùng một nhóm người dùng. So sánh trực tiếp giữa các ngành thường không phù hợp và có thể gây hiểu nhầm.

Giao thức đo lường Tiền mặt / Thanh khoản

Chúng tôi so sánh TVL so với vốn hóa thị trường trong phần cuối cùng với nỗ lực tìm kiếm định giá thấp hơn / cao hơn so với vốn người dùng được phân bổ. Chúng tôi cũng có thể so sánh các chỉ số sử dụng quan trọng như phí phát sinh từ TVL để đo lường hiệu quả của một giao thức liên quan đến tính thanh khoản của giao thức.

TVL không kể toàn bộ câu chuyện vì một giao thức có thể kém hiệu quả hơn nhiều với giá trị được người dùng phân bổ cho nhóm của nó. Nó có thể tạo ra ít phí hơn cho mỗi đô la gửi vào. Như vậy sự so sánh của phí tạo ra so với TVL có thể được triển khai để đo lường điều này một cách trực tiếp.

- Giá trị TVL / Doanh thu cao hơn cho biết mức phí thấp hơn cho mỗi đô la bị khóa

- Giá trị TVL / Doanh thu thấp hơn cho biết mức tạo phí cao hơn trên mỗi đô la bị khóa

Lưu ý rằng lượng vốn nhiều hơn được phân bổ cho hai giao thức cho vay (10 tỷ đô la +) để tạo ra mỗi đô la doanh thu cận biên. Compound tiếp tục đưa ra một lập luận thuyết phục về việc bị định giá thấp trên cơ sở tương đối so với Aave, với TVL / Doanh thu của nó là tạo ra phí nhiều hơn 18%.

Về hai giao thức DEX Sushi và Bancor, sự khác biệt trong việc tạo phí ít kịch tính hơn với sự khác biệt 11.7% trong số liệu này, mặc dù so với Bancor có vốn hóa thị trường chỉ là 44% Sushi. Tiếp theo, chúng tôi sẽ so sánh cơ sở người dùng của các giao thức này để cạnh tranh bức tranh.

Người dùng so với Vốn hóa thị trường

Tổng số địa chỉ tương tác với một giao thức thường được coi là tương tự đối với người dùng. Việc xem xét một khung phân tích tương tự dựa trên số liệu này cũng kể một câu chuyện thú vị. Đầu tiên, chúng tôi đánh giá tổng số người dùng tích lũy mọi thời gian cho mỗi giao thức, trong đó:

- Tỷ lệ vốn hóa thị trường / người dùng cao cho biết một số lượng nhỏ người dùng mọi lúc so với giá trị thị trường và tiềm năng định giá quá cao

- Tỷ lệ vốn hóa thị trường / người dùng thấp cho biết một số lượng lớn người dùng mọi lúc so với giá trị thị trường và tiềm năng đánh giá thấp

Chúng ta lại thấy Compound và Sushi xuất hiện trên cùng trong các danh mục tương ứng của chúng.

Tuy nhiên, chúng ta phải cẩn thận khi nghiên cứu số liệu người dùng tích lũy. Số lượng người dùng có thể bị lệch tùy thuộc vào khung thời gian được quan sát. Mặc dù có vẻ như người dùng Compound thấp hơn so với Aave, nhưng việc xem xét mức tăng trưởng người dùng trong 30 ngày lại cho thấy một câu chuyện hơi khác. Compound vẫn đang tăng người dùng nhanh hơn Aave nhưng không hoàn toàn xuất hiện ở bảng trên. Cũng cần lưu ý đến sự tăng trưởng tương đối lành mạnh của Sushi so với sự tăng trưởng chững lại của Bancor.

Đề xuất để khám phá thêm

Xem xét khám phá từng chỉ số bằng cách thay thế vốn hóa thị trường bằng giá trị pha loãng hoàn toàn (FDV). FDV đại diện cho tổng giá trị của dự án sau khi tính đến tổng nguồn cung đã phát hành đầy đủ, bản thân nó có thể hữu ích để so sánh với vốn hóa thị trường như một hướng dẫn cho áp lực bán phát hành trong tương lai.

Mặc dù Hợp chất đưa ra lập luận thuyết phục về giá trị trong phân tích ở trên, nhưng đáng để xem xét rằng lạm phát mã thông báo của nó vượt xa Aave. Ngay cả khi đó, Aave FDV vẫn ở mức 6.5 tỷ USD so với FDV phức hợp là 4.9 tỷ USD.

Khám phá FDV trình bày một thực tế thú vị. Nhiều mã thông báo đang được định giá ở mức vốn hóa thị trường của chúng vì đó là giá trị mà các nhà đầu tư quen xem trên những người khám phá giá. Khám phá FDV, chúng tôi thấy một số điểm bất thường thú vị giữa các token có tổng nguồn cung lớn. Nhiều dự án nằm ngoài top 100 theo vốn hóa thị trường mà bạn có thể bỏ qua thực tế lại nằm trong top 100 theo FDV. Curve là một ví dụ như vậy, với FDV ~ 7 tỷ USD, lọt vào top 100, nhưng theo vốn hóa thị trường, nó luôn nằm ngoài top 100. Như thường lệ, sự hiểu biết đầy đủ về các số liệu và khuôn khổ định giá có thể phát hiện ra alpha.

Khám phá Alpha

Đây là phân đoạn hàng tuần của chúng tôi thảo luận ngắn gọn về một số diễn biến quan trọng nhất của tuần trước và tuần sắp tới.

Động lực của người xây dựng tiếp tục khi các sản phẩm ra mắt và các phiên bản mới được phát hành trên tất cả các chuỗi chính.

- Wormhole ra mắt trên Solana để bắc cầu mã thông báo chuỗi chéo. Cầu hai hướng hỗ trợ Solana, Ethereum, Binance Smart Chain và Terra. Một bước nữa hướng tới một tương lai đa hướng.

- Hegic tung ra một bản cải tiến hoàn toàn cho sản phẩm của mình. Hiện đang cung cấp các tùy chọn kiểu Mỹ tự động thực hiện cho ETH và wBTC với các giao dịch không cần gas ở quy mô và phí bảo hiểm cạnh tranh.

- Tokemak ra mắt nhóm genesis của nó. Các nhóm này, dành riêng cho những người tham gia sự kiện degensis tự hào có APR một phía cao cho ETH và USDC, lần lượt là 216% và 237%. Giao thức tự hào có khả năng bảo vệ IL và tính thanh khoản cố định cho người dùng và các giao thức mà nó phân bổ. Ban quản trị hiện đang bỏ phiếu về nhóm / tài sản mà nó sẽ cung cấp thanh khoản tiếp theo. $ OHM hiện đang dẫn đầu lượt bình chọn.

- NFT tiếp tục cuộc biểu tình lịch sử của họ. Sau 10 ngày, khối lượng hàng tháng đã đạt 600 triệu đô la, dự báo sẽ gửi kỳ vọng khối lượng hàng tháng lên 1.8 tỷ đô la. Đây là mức tăng trưởng khoảng 6 lần so với tháng trước. Trong bài đăng trên NFT của chúng tôi từ tuần trước, chúng tôi dự báo mức tăng trưởng 5 lần, khác với kỳ vọng 6 lần thậm chí còn tăng cao hơn hiện nay.

- Crypto và DeFi tiếp tục theo dõi các hành động của chính phủ Hoa Kỳ với hơi thở có trọng lượng. Một người lái xe đề cập đến tiền điện tử cho một dự luật cơ sở hạ tầng lớn đã thông qua thượng viện. Phần lớn ngành công nghiệp đã chú ý đến dự luật vì nó mô tả nhiều tác nhân trong tiền điện tử và DeFi là các nhà môi giới, các thực thể bị tăng thuế và các nghĩa vụ pháp lý. Sau khi thông qua thượng viện, dự luật giờ đây sẽ được chuyển đến nhà của các đại diện, cơ quan chính khác trong quốc hội Hoa Kỳ để thảo luận và biểu quyết.

- Một số vụ hack, một trong số đó là vụ hack lớn nhất trong lịch sử DeFi. Polynetwork là một trong nhiều nhà xây dựng khả năng tương tác của chuỗi. Vụ hack 600 triệu đô la lớn nhất trong lịch sử DeFi. Ngoài ra, Popsicle Finance đã bị tấn công, tiêu tốn 25 triệu đô la từ một trong các chiến lược Uniswap V3 của họ.

- Convex ra mắt votium. Việc quản trị tiền điện tử vốn đã khó khuyến khích và nó cũng mang lại nhiều quyền biểu quyết hơn trên Curve cho những người nắm giữ CVX. Votium của Convex tìm cách giải quyết một số vấn đề này, cho phép chủ sở hữu mã thông báo ủy quyền phiếu bầu.

- Giao thức tùy chọn L2 Dopex khởi chạy testnet. Các tùy chọn trong lịch sử đã thấy rất ít được áp dụng trong DeFi. Dopex đã tiếp tục quan tâm đến các tùy chọn trên DeFi vào cuối năm nay.

- Curve thêm các nhóm không được phép. Điều này có nghĩa là bất kỳ người dùng nào cũng có thể thêm một nhóm mà không cần sự cho phép của chủ sở hữu giao thức tập trung hoặc một cuộc bỏ phiếu quản trị phi tập trung.

- Nhà giả kim hợp tác với Ampleforth. Các nhà giả kim là người xây dựng Mistx, một sàn giao dịch để bảo vệ khỏi MEV và các sản phẩm khác. Sự tích hợp của họ với Ampleforth ổn định thuật toán sẽ bổ sung thêm nhiều chiến lược hơn cho các nhà giả kim trong cái gọi là “chương trình khen thưởng” của họ.

Tuyên bố từ chối trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin. Không có quyết định đầu tư nào được dựa trên thông tin được cung cấp ở đây và bạn hoàn toàn chịu trách nhiệm về quyết định đầu tư của mình.

Nguồn: https://insights.glassnode.com/defi-uncovered-hunting-for-value/