En av våra läsare hänvisade mig till gårdagens Bloomberg-artikel, "Ett singelspel på Deutsche Banks Credit Default Swaps ses bakom Fridays Rout", vilket gör det djärva påståendet att en enda CDS-handel drev en global försäljning på fredagen. Så i dagens artikel ska jag ta en titt på vad data visar.

SEC SBSDR

Enligt SEC-reglerna sprider Securities Based Swap Data Repositorys (SBSDRs), som drivs av DTCC och ICE, offentligt OTC-kreditderivataffärer på enskilda namn som handlas av amerikanska personer. Eftersom amerikanska personer representerar majoriteten av handelsaktiviteten på marknaden kan vi använda dessa uppgifter för att få en inblick i volymer och priser.

Clarus SBSDRView gör det enkelt att fråga och analysera dessa data.

Deutsche Bank CDS-affärer

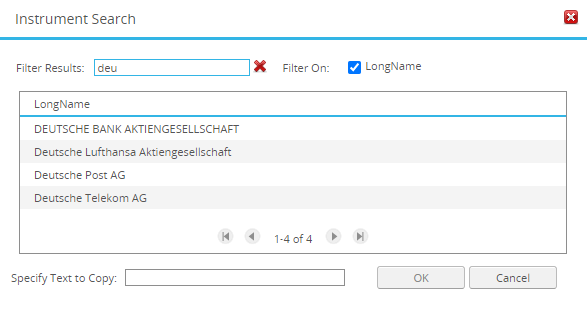

En snabb instrumentsökning gör att jag kan hitta det namn jag är intresserad av.

Och sök sedan efter affärer inom ett datumintervall, produkt och valuta.

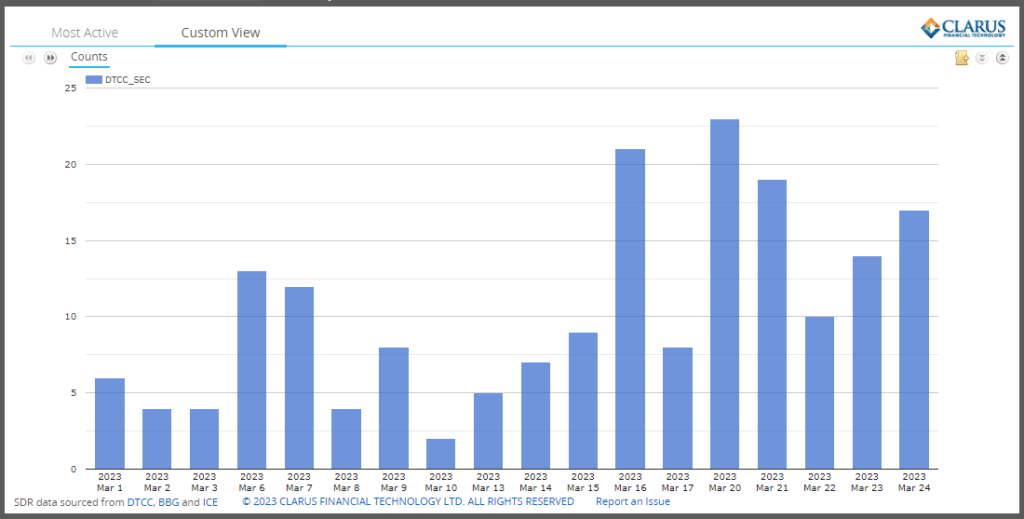

Som visar:

- Mindre än 10 avslut per dag fram till 15 mars

- Ett hopp till 21 avslut den 16 mars

- Ned till 8 avslut den 17 mars

- Ett hopp till det högsta av 23 avslut den 20 mars

- (Kom ihåg söndagen den 19 mars var då Credit Suisse togs över av UBS)

- Dagliga volymer kvar över 10 avslut under resten av veckan

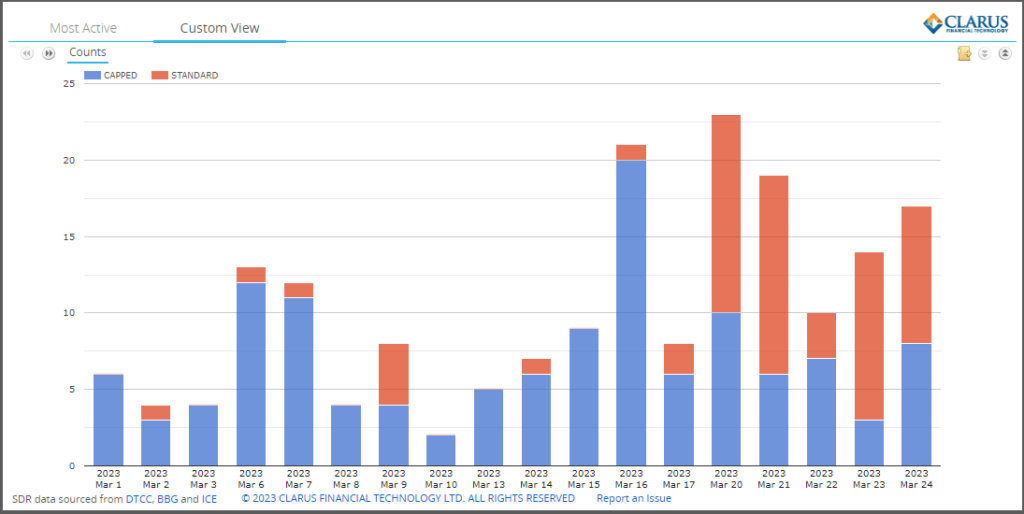

SEC offentliga spridningsregler överensstämmer med FINRA TRACE för amerikanska företagsobligationer, så handelsstorlekar avslöjas endast upp till 5 miljoner dollar brutto (eller motsvarande i EUR på 4.6 miljoner). Låt oss kartlägga fördelningen mellan tak och standard.

Visar gränsvärden för affärer över $5 miljoner och Standard som under $5 miljoner.

Det som sticker ut är det stora steget i standardaffärer (mindre) från den 20 mars och framåt, vilket betyder intresse och aktivitet för att handla med detta namn.

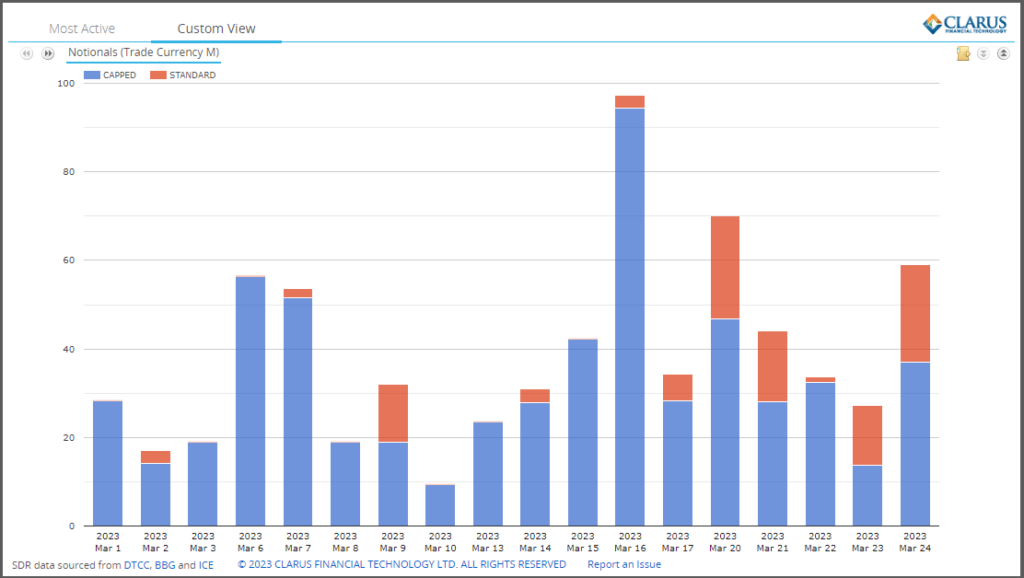

Låt oss nu titta på uppgifterna i teoretiska termer.

Genom att visa det ännu mer uttalade steget den 16 mars, med minst 100 miljoner euro i bruttoberäkningar och med tanke på att endast 3 miljoner euro kommer från 1 standardaffär och 94 miljoner euro från 20 avslut med tak, skulle volymen denna dag ha varit betydligt högre som marknadsaktörer försökte köpa eller sälja skydd på Deutsche Bank.

Fredagen den 24 mars, dagen som framhävs i Bloomberg-artikeln, har däremot 9 standardaffärer på totalt 22 miljoner euro och 8 avslut på 37 miljoner euro.

Prisinformation

Offentligt spridd information om dessa CDS-affärer inkluderar de vanliga fälten vi har börjat förvänta oss i USA:s transparens, t.ex. utförandetid, produktidentifierare, underliggande tillgångs-id, förfallodatum, notional och pris.

Tyvärr som Chris påpekade i sin senaste Credit Suisse & UBS Live Blog, den publicerade prisinformationen saknas.

För de 17 affärerna som utfördes den 24 mars ser vi:

- Alla har en kupong på 1%

- 14 är 5Y (jun-28), 2 är 2Y (dec-24) och 1 är 18m (jun-24)

- 11 har ett kontantbelopp i fältet Annat betalningsbelopp

- 6 har inget på detta område och inget spridningspris heller

I teorin borde jag kunna ta kontantbeloppet och konvertera till en löpande eller förskottskreditspread med hjälp av ISDA CDS standardmodell.

Tyvärr när man tittar på uppgifterna finns det många öppna frågor, t.ex. är kontantbeloppet justerat till den begränsade tänkta tröskeln på 4.6 miljoner euro eller inte? En snabb titt visar några vanliga 5-åriga affärer med kontantbeloppet som 0.17 av nominellt men de begränsade har mycket lägre kvoter på 0.05, 0.09 eller 0.1, vilket tyder på att kontantbetalningen inte justeras ned för den avslöjade nominella.

Med mer tid kan det vara möjligt att sätta sig in i prisinformationen, tyvärr hinner jag inte innan min publiceringsdeadline idag. Men varför det inte är korrekt och användbart i den offentliga informationen i första hand, är irriterande.

Singelspelet

För att isolera en handel som kunde ha orsakat en abrupt rörelse i prissättningen av CDS-spreadar på Deutsche Bank och följdeffekter på andra marknader, skulle vi förvänta oss att se en eller flera stora teoretiska affärer till priser som är mycket bredare än andra affärer den dagen eller tidigare dagar.

Med tanke på de begränsade fiktionella reglerna på 4.6 miljoner euro, har vi 8 kandidataffärer som kan vara betydligt större än denna teoretiska, eftersom det är osannolikt att en enda affär nära denna storlek skulle underblåsa en försäljning. Vi har till exempel sett liknande och höga volymer tidigare dagar, särskilt den 16 mars.

För att starta upp bristen på ren prisinformation, betyder det att vi inte kategoriskt kan upptäcka en handel med en större spridning än andra den dagen.

Mysteriet kvarstår om vilken handel och gjorde det verkligen bränsle till en försäljning.

I tider av osäkerhet finns det en större rädsla för att någon vet mer än du, vilket kan underblåsa en tendens att överreagera på rapporter om stora affärer. Vi kan inte säga om det hände i det här fallet, ett för journalister att bekräfta med handlare.

Jag skulle upprepa känslorna i Bloomberg-artikeln i att vi behöver bättre insyn i CDS med ett enda namn.

SEC SBSDRs är mycket nära att tillhandahålla detta med nästan realtidsspridning av nyckelinformation om utförda affärer.

Vi behöver bara några förbättringar av datakvalitet för att nå dit.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :är

- $UPP

- 1

- 10

- 8

- 9

- a

- Able

- ovan

- aktivitet

- justerat

- tillåter

- mängd

- analysera

- och

- ÄR

- Artikeln

- AS

- tillgång

- At

- Bank

- baserat

- BE

- innan

- bakom

- nedan

- Bet

- Bättre

- mellan

- Stor

- Direkt

- nål

- Obligationer

- Köp

- by

- KAN

- kandidat

- kan inte

- Vid

- Kontanter

- orsakas

- CDS

- Diagram

- chris

- patentkrav

- Stänga

- komma

- Gemensam

- konsekvent

- Däremot

- konvertera

- Företag

- bekräfta

- kunde

- kupong

- kredit

- kreditvärdighet

- kreditswappar

- kredit suisse

- Valuta

- datum

- Datakvalitet

- Datum

- dag

- Dagar

- Standard

- Deutsche Bank

- DID

- inte

- ner

- DTCC

- e

- missar

- effekter

- Motsvarande

- Eter (ETH)

- EUR

- Även

- utförande

- förvänta

- rädsla

- få

- fält

- Fält

- hitta

- Förnamn

- För

- Fri

- Fredag

- fredagar

- från

- Bränsle

- skaffa sig

- ges

- Välgörenhet

- större

- grov

- hänt

- Har

- Hög

- högre

- Markerad

- HTTPS

- i

- IS

- ID

- identifierare

- förbättringar

- in

- innefattar

- informationen

- informeras

- insikt

- exempel

- Instrumentet

- intresse

- intresserad

- IT

- journalister

- hoppa

- Nyckel

- Brist

- Large

- större

- lever

- se

- du letar

- Lot

- Majoritet

- göra

- GÖR

- Mars

- marknad

- Marknader

- förfall

- betyder

- betyder

- miljon

- mer

- flytta

- Mystery

- namn

- Nära

- Behöver

- Nyhetsbrev

- Fiktiv

- of

- on

- ONE

- öppet

- drivs

- OTC

- Övriga

- Övrigt

- särskilt

- betalning

- personer

- Plats

- plato

- Platon Data Intelligence

- PlatonData

- möjlig

- pris

- Priser

- prissättning

- Innan

- Produkt

- skydd

- tillhandahålla

- allmän

- Offentliggörande

- publicly

- publicerade

- kvalitet

- frågor

- Snabbt

- område

- läsare

- realtid

- senaste

- föreskrifter

- Återstående

- resterna

- Rapport

- REST

- regler

- rinnande

- Sök

- SEC

- Värdepapper

- sälja

- sälja ut

- känsla

- skall

- Visar

- signifikant

- liknande

- Enkelt

- enda

- Storlek

- storlekar

- mindre

- So

- någon

- delas

- Spot

- spridning

- Sprider

- standard

- står

- prenumerera

- Schweiz

- swappar

- Ta

- villkor

- den där

- Smakämnen

- Dessa

- tröskelvärde

- tid

- gånger

- till

- i dag

- dagens

- spåra

- handla

- handlas

- handlare

- handel

- Handel

- Öppenhet

- UBS

- underliggande

- URL

- us

- användning

- volym

- volymer

- Vad

- som

- bredare

- kommer

- med

- skulle

- zephyrnet