Natančen izvor besedne zveze ni jasen, vendar Slengovski slovar Johna Camdena Hottena beleži, da se je uporabljala po maniji naložb v železnice v 1840-ih. Takrat je bilo namenjeno pomiritvi vlagateljev, ki so nato svojo pozornost usmerili nazaj k počasnejšim in enakomernejšim donosom nepremičnin po udarcih, ki so jih utrpeli v špekulativni blaznosti ob rojstvu množičnega železniškega prometa v viktorijanski Angliji.

Tako kot pri propadu dot.com leta 2001 in zdajšnji mrzlici hranjenja kriptovalut se je, ko se je prah polegel, osnovna nova tehnologija izkazala za dolgoročno dobro za trajnostna podjetja. Kdo še zdaj dvomi (razen morda dolgotrajnih imetnikov sezonskih vozovnic na južni železnici) o prednostih potovanja z vlakom? Ostre prakse, kot so zavajajoči prospekti, izplačila dividend iz kapitala in čiste goljufije, so bili pravi vzroki za stisko vlagateljev.

Previdni vlagatelji, ki bi se zaradi železniške manije odločili za relativno varnost nepremičninskih sredstev in jih imeli dolgoročno, bi bili zagotovo bogato nagrajeni, čisto dobesedno, glede na nov raziskovalni članek ekonomistov na Univerzi Kalifornija-Davis , Univerza v Bonnu in nemška centralna banka Bundesbank.

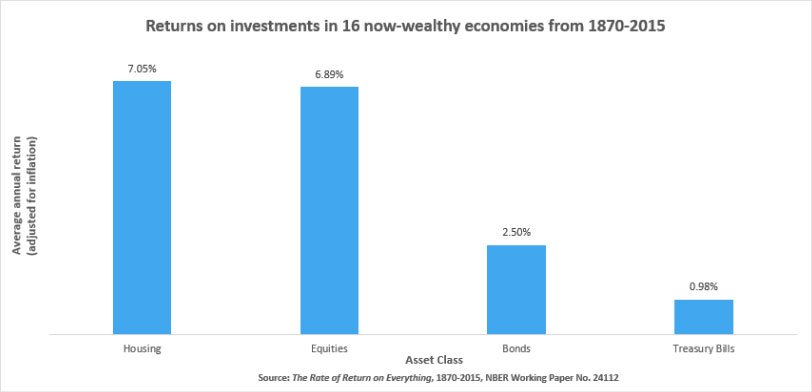

Dokument je natančno dokumentiral letne donose vseh večjih razredov sredstev od leta 1870 do leta 2015 v 16 razvitih državah, vključno z ZDA, Japonsko, Nemčijo in Združenim kraljestvom. Ključna ugotovitev je, da je lastnina najboljša. Zdi se, da je nagonska vera, ki jo vlagatelji redno postavljajo v opeko in malto v primerjavi z manj opredmetenimi finančnimi sredstvi, povsem upravičena s podatki.

Glede na študijo so bili povprečni letni donosi stanovanj v tem obdobju 150 nekaj več kot 7 %, če so bili prilagojeni inflaciji. To je v primerjavi s slabimi 7 % za delnice in 2.5 % za obveznice. Hkrati so bila tveganja, povezana z vlaganjem v stanovanja, manjša. Po standardnih merilih negotovosti je bilo stanovanje približno polovico manj tvegano kot delnice in nekoliko manj kot obveznice.

Rezultati so v nasprotju s konvencionalnimi teorijami vrednotenja sredstev, ki kažejo, da bi morala imeti sredstva z večjim tveganjem višje donose, da bi nadomestili dodatno tveganje. Verjetno pa se ujemajo z občutkom mnogih amaterskih vlagateljev.

Nekatera opozorila veljajo za ugotovitve študije. Predvsem rezultati niso bili enotni po državah. Dodatni donos naložb v stanovanja namesto v lastniške vrednostne papirje v Franciji je na primer znašal 3.3 %, medtem ko so se v Italiji in ZDA lastniški vrednostni papirji dejansko odrezali bolje kot stanovanja. In seveda so bila obdobja v zadnjih 150 letih, ko so lastniški vrednostni papirji skupaj premagali stanovanja v vseh 16 državah.

Od leta 1980 je bila na primer letna donosnost lastniških vrednostnih papirjev 10.7 % v primerjavi s 6.4 % za stanovanjske nepremičnine zaradi padca cen nepremičnin po letu 1990 na Japonskem, počasne rasti v Nemčiji po združitvi in izravnalne eksplozije delnic v nordijski regiji. . Kljub temu so se stanovanja po letu 1980 glede na tveganje izboljšala glede na študijo. Sharpovo razmerje, ki primerja presežni donos naložbe nad netvegano obrestno mero z njenim standardnim odklonom donosov, je bilo ugodnejše za stanovanja v 14 pregledanih državah.

Ugotovitve študije prav tako ne upoštevajo v celoti davkov na nepremičnine, ki se močno razlikujejo med državami in bi lahko izkrivljale tveganje in donos v obe smeri, vendar kljub temu zagotavljajo nekaj trdnih dokazov, da imajo nepremičnine ključno vlogo pri odločitvah o dodelitvi sredstev . Kot pri katerem koli drugem razredu sredstev, donosi od nepremičnin ne bodo vedno naraščali v ravni črti; vedno bodo obdobja slabe uspešnosti in razlike v donosih med državami. Toda kot dolgoročna naložba se res zdi, da je raznolik portfelj stanovanjskih sredstev tako varen, kot nakazuje pregovor, zlasti če je mogoče prevladujoče poslovne modele prilagoditi za uvedbo več prožnosti. Vlaganje v nepremičnine je dokazano donosno, vendar ni brez preglavic, nenazadnje zaradi previsokih stroškov in pomanjkanja likvidnosti trgovanja s fizičnimi sredstvi. Standardizirano listinjenje nepremičninskih sredstev bi odpravilo obe omejitvi in odprlo trg veliko širšemu krogu vlagateljev.

Pošta Varne kot hiše pojavil prvi na Property Crowd.

- 10

- a

- O meni

- Po

- Račun

- čez

- Dodatne

- vsi

- dodelitev

- vedno

- letno

- narazen

- Uporabi

- sredstvo

- razporeditev sredstev

- Sredstva

- povezan

- pozornosti

- povprečno

- Banka

- Osnova

- počutje

- Prednosti

- med

- Obveznice

- poslovni

- podjetja

- bankrot

- Kapital

- vzroki

- Osrednji

- Centralna banka

- razred

- razredi

- v primerjavi z letom

- stroški

- bi

- države

- cryptocurrency

- datum

- deliti

- odločitve

- razvili

- DID

- stiske

- raznolika

- dividende

- Anglija

- nepremičnine

- Primer

- finančna

- iskanje

- prva

- prilagodljivost

- Francija

- goljufija

- brezplačno

- iz

- Nemčija

- Rast

- glavoboli

- več

- imetniki

- gospodarstvo

- Hiša

- hiše

- Ohišje

- HTTPS

- Vključno

- inflacija

- vlaganjem

- naložbe

- Investitor

- Vlagatelji

- IT

- Italija

- Japonska

- Ključne

- vrstica

- likvidnostno

- Long

- donosen

- velika

- Tržna

- ukrepe

- modeli

- več

- Kljub temu

- številke

- odprite

- Ostalo

- Papir

- zlasti

- Plačila

- mogoče

- Obdobje

- obdobja

- fizično

- Predvajaj

- Portfelj

- Cena

- nepremičnine

- zagotavljajo

- Železniški

- območje

- nepremičnine

- evidence

- okolica

- Raziskave

- Rezultati

- vrnitev

- vrne

- nagrajeni

- Tveganje

- tveganja

- Tvegano

- vloga

- Run

- varna

- Enako

- zavarovanje

- varnost

- saj

- nekaj

- Južna

- standardna

- študija

- trajnostno

- davki

- Tehnologija

- O

- Vstopnica

- čas

- vrh

- proti

- Prevoz

- potovanja

- Uk

- Negotovost

- pod

- univerza

- us

- Vrednotenje

- Proti

- medtem

- WHO

- v

- brez

- bi

- let