Один из наших читателей указал мне на вчерашнюю статью в Bloomberg:Единственная ставка на дефолтные свопы Deutsche Bank стоит за пятничным разгромом«, что делает смелое заявление о том, что единственная сделка CDS спровоцировала глобальную распродажу в пятницу. Итак, в сегодняшней статье я посмотрю, что показывают данные.

SEC SBSDR

В соответствии с правилами SEC репозитории данных о свопах на основе ценных бумаг (SBSDR), управляемые DTCC и ICE, публично распространяют внебиржевые кредитные деривативы по отдельным именам, которыми торгуют лица из США. Поскольку большую часть торговой активности на рынке представляют американцы, мы можем использовать эти данные, чтобы получить представление об объемах и ценах.

Clarus SBSDRView упрощает запрос и анализ этих данных.

Сделки CDS Deutsche Bank

Быстрый поиск инструментов позволяет мне найти интересующее меня имя.

А затем найдите сделки в диапазоне дат, продукте и валюте.

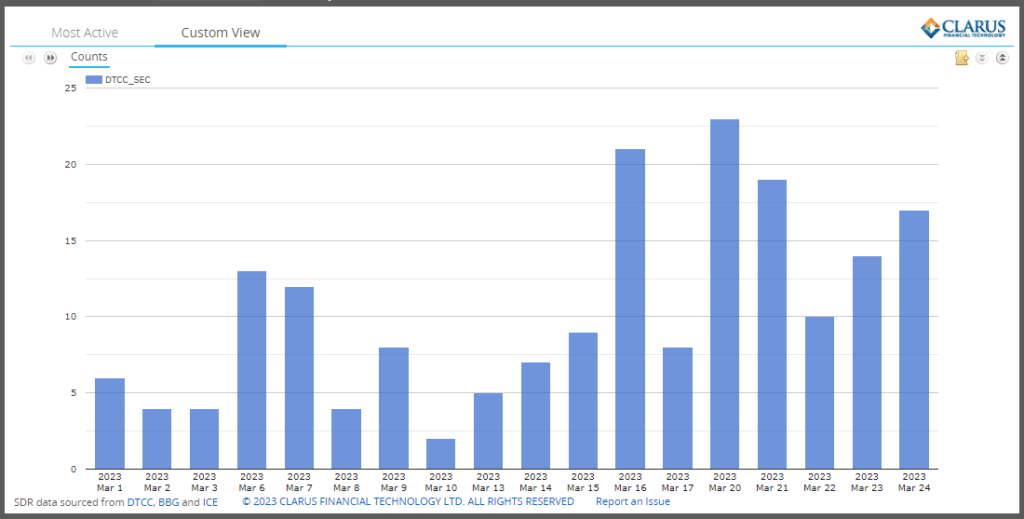

Показаны:

- Менее 10 сделок в день до 15 марта

- Скачок до 21 сделки 16 марта

- До 8 сделок 17 марта

- Скачок до максимума в 23 сделки 20 марта.

- (Напомним, что в воскресенье, 19 марта, Credit Suisse был поглощен UBS).

- Ежедневные объемы остаются выше 10 сделок до конца недели

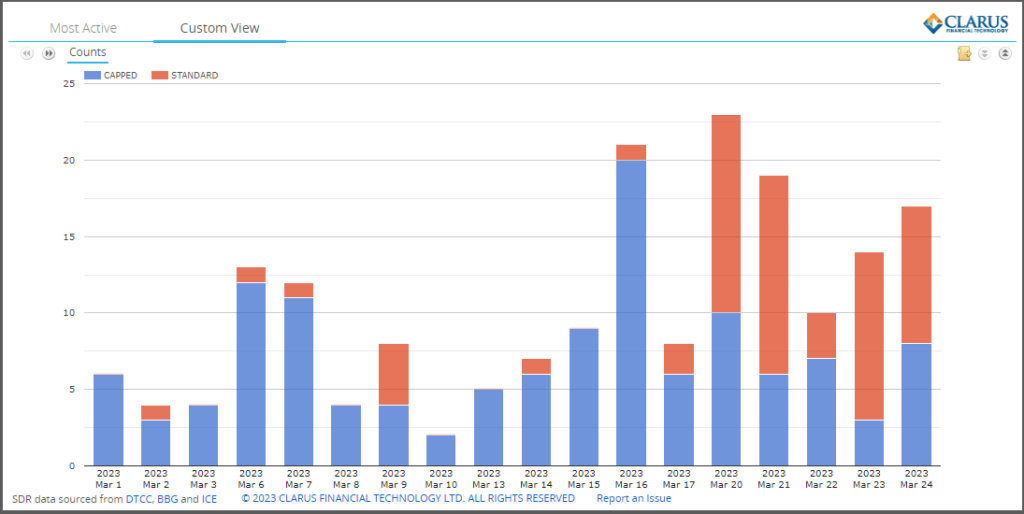

Правила публичного распространения SEC соответствуют правилам FINRA TRACE для корпоративных облигаций США, поэтому объемы сделок раскрываются только до 5 миллионов долларов США (или эквивалента в 4.6 миллиона евро). Давайте наметим разницу между ограниченным и стандартным.

Отображение количества сделок с ограничением для сделок на сумму более 5 миллионов долларов США и стандартных сделок на сумму менее 5 миллионов долларов США.

Что выделяется, так это большой скачок в стандартных (мелких) сделках с 20 марта, что означает интерес и активность в торговле этим именем.

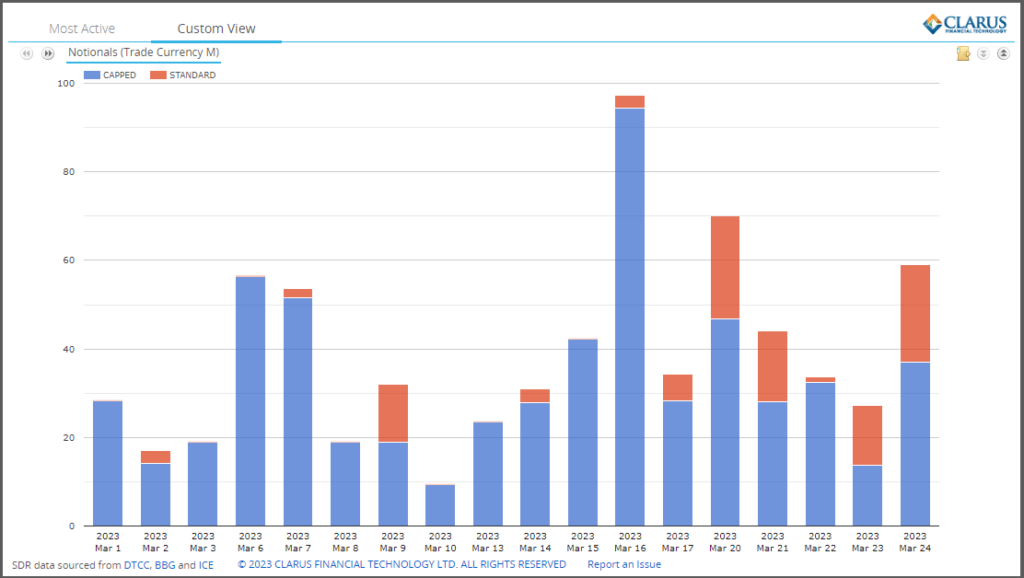

Давайте теперь посмотрим на данные в валовом условном выражении.

Показывая еще более выраженный скачок 16 марта, когда валовая номинальная сумма составила не менее 100 миллионов евро, и учитывая, что только 3 миллиона евро приходятся на 1 стандартную сделку и 94 миллиона евро на 20 сделок с ограничением, объем в этот день был бы значительно выше, поскольку участники рынка стремились купить или продать защиту в Deutsche Bank.

Пятница, 24 марта, день, отмеченный в статье Bloomberg, напротив, имеет 9 стандартных сделок на общую сумму 22 миллиона евро и 8 сделок с ограничением на 37 миллионов евро.

Информация о ценах

Публично распространяемая информация об этих сделках CDS включает в себя общие поля, которые мы привыкли ожидать от прозрачности в США, например, время исполнения, идентификатор продукта, идентификатор базового актива, дату погашения, условное обозначение и цену.

К сожалению, как отметил Крис в своем недавнем Credit Suisse и живой блог UBS, опубликованная информация о ценах отсутствует.

Для 17 сделок, совершенных 24 марта, мы видим:

- У всех есть купон 1%

- 14 5Y (28 июня), 2 2Y (24 декабря) и 1 18m (24 июня)

- 11 иметь сумму наличными в поле «Другая сумма платежа»

- 6 ничего не имеют в этом поле и цены спреда тоже нет

Теоретически я должен быть в состоянии взять наличную сумму и преобразовать ее в текущий или авансовый кредитный спред, используя Стандартная модель ISDA CDS.

К сожалению, глядя на данные, остается много открытых вопросов, например, скорректирована ли сумма наличных до предельного условного порога в 4.6 миллиона евро или нет? Беглый взгляд показывает несколько стандартных 5-летних сделок с денежной суммой, равной 0.17 от условной, но сделки с ограничением имеют гораздо более низкие коэффициенты 0.05, 0.09 или 0.1, что позволяет предположить, что денежная выплата не корректируется в соответствии с раскрытой условной суммой.

Если у меня будет больше времени, возможно, удастся разобраться в информации о ценах, но, к сожалению, у меня нет времени до истечения срока публикации сегодня. Но то, почему это не правильно и полезно в общедоступных данных, в первую очередь раздражает.

Одиночная ставка

Чтобы изолировать сделку, которая могла вызвать резкое изменение цен на спреды CDS на Deutsche Bank и эффект домино на других рынках, мы ожидаем увидеть одну или несколько крупных условных сделок по ценам, намного превышающим другие сделки в тот же день или предыдущие дни.

Учитывая ограниченные условные правила в размере 4.6 миллиона евро, у нас есть 8 сделок-кандидатов, которые могут быть значительно больше, чем это условное значение, поскольку маловероятно, что одна сделка, близкая к этому размеру, вызовет распродажу. Например, мы видели аналогичные и большие объемы в предыдущие дни, в частности, 16 марта.

Кроме того, отсутствие чистой информации о ценах означает, что мы не можем категорически определить сделку с более широким спредом, чем другие в этот день.

Остается загадкой, какая сделка и действительно ли она вызвала распродажу.

Во времена неопределенности возникает больший страх, что кто-то знает больше, чем вы, что может подпитывать склонность слишком остро реагировать на сообщения о крупных сделках. Мы не можем сказать, произошло ли это в данном случае, чтобы журналисты могли подтвердить это трейдерам.

Я бы повторил мысль статьи Bloomberg о том, что нам нужна большая прозрачность CDS с одним именем.

SEC SBSDR очень близки в обеспечении распространения ключевой информации о совершенных сделках практически в режиме реального времени.

Нам просто нужно несколько улучшений в качестве данных, чтобы добиться этого.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- Платоблокчейн. Интеллект метавселенной Web3. Расширение знаний. Доступ здесь.

- Источник: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :является

- $UP

- 1

- 10

- 8

- 9

- a

- в состоянии

- выше

- деятельность

- Отрегулированный

- позволяет

- количество

- анализировать

- и

- МЫ

- гайд

- AS

- активы

- At

- Банка

- основанный

- BE

- до

- за

- ниже

- Ставка

- Лучшая

- между

- большой

- Bloomberg

- булавка

- Облигации

- купить

- by

- CAN

- кандидат

- не могу

- случаев

- Наличный расчёт

- вызванный

- CDS

- График

- Крис

- утверждать

- Закрыть

- как

- Общий

- последовательный

- контраст

- конвертировать

- Корпоративное

- подкреплять

- может

- купон

- кредит

- кредитный дефолт

- кредитные дефолтные свопы

- Credit Suisse

- Валюта

- данным

- Качество данных

- Время

- день

- Дней

- По умолчанию

- Deutsche Bank

- DID

- Dont

- вниз

- DTCC

- e

- эхо

- эффекты

- Эквивалент

- Эфир (ETH)

- EUR

- Даже

- выполнение

- ожидать

- страх

- несколько

- поле

- Поля

- Найдите

- First

- Что касается

- Бесплатно

- пятница

- Fridays

- от

- топливо

- получить

- данный

- Глобальный

- большой

- валовой

- произошло

- Есть

- High

- высший

- Выделенные

- HTTPS

- i

- ICE

- ID

- идентификатор

- улучшение

- in

- включает в себя

- информация

- сообщил

- понимание

- пример

- инструмент

- интерес

- заинтересованный

- IT

- Журналисты

- Прыгать

- Основные

- Отсутствие

- большой

- больше

- жить

- посмотреть

- искать

- серия

- Большинство

- сделать

- ДЕЛАЕТ

- Март

- рынок

- Области применения:

- зрелость

- смысл

- означает

- миллиона

- БОЛЕЕ

- двигаться

- Тайна

- имя

- Возле

- Необходимость

- Новостные рассылки

- отвлеченный

- of

- on

- ONE

- открытый

- работать

- OTC

- Другое

- Другое

- особый

- оплата

- лиц

- Часть

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- возможное

- цена

- Цены

- цены

- Предварительный

- Продукт

- защиту

- обеспечение

- что такое варган?

- Публикация

- публично

- опубликованный

- Вопросы

- САЙТ

- ассортимент

- читатели

- реального времени

- последний

- правила

- осталось

- остатки

- Отчеты

- ОТДЫХ

- условиями,

- Бег

- Поиск

- SEC / КОМИССИЯ ПО ЦЕННЫМ БУМАГАМ И БИРЖАМ

- Ценные бумаги

- продаем

- Распродавать

- смысл

- должен

- Шоу

- существенно

- аналогичный

- просто

- одинарной

- Размер

- Размеры

- меньше

- So

- Кто-то

- раскол

- Спотовая торговля

- распространение

- Спреды

- стандарт

- стоит

- подписаться

- Швейцария

- свопы

- взять

- terms

- который

- Ассоциация

- Эти

- порог

- время

- раз

- в

- сегодня

- Сегодняшних

- прослеживать

- торговать

- торговал

- Торговцы

- торги

- Торговля

- Прозрачность

- UBS

- лежащий в основе

- URL

- us

- использование

- объем

- тома

- Что

- который

- Шире

- будете

- бы

- зефирнет