Jeden z naszych czytelników wskazał mi wczorajszy artykuł Bloomberga: „Pojedynczy zakład na swapy ryzyka kredytowego Deutsche Bank jest widziany za porażką piątków“, co stanowi odważne twierdzenie, że pojedynczy handel CDS napędzał globalną wyprzedaż w piątek. Dlatego w dzisiejszym artykule przyjrzę się temu, co pokazują dane.

SEC SBSDR

Zgodnie z regulacjami SEC, Securities Based Swap Data Repository (SBSDR), obsługiwane przez DTCC i ICE, publicznie rozpowszechniają transakcje pozagiełdowymi kredytowymi instrumentami pochodnymi dotyczące pojedynczych podmiotów będących przedmiotem obrotu przez podmioty amerykańskie. Ponieważ osoby z USA reprezentują większość transakcji handlowych na rynku, możemy wykorzystać te dane, aby uzyskać wgląd w wolumeny i ceny.

Clarus Widok SBSDR ułatwia wyszukiwanie i analizowanie tych danych.

Transakcje CDS Deutsche Bank

Szybkie wyszukiwanie instrumentu pozwala mi znaleźć interesującą mnie nazwę.

Następnie wyszukaj transakcje w zakresie dat, produkcie i walucie.

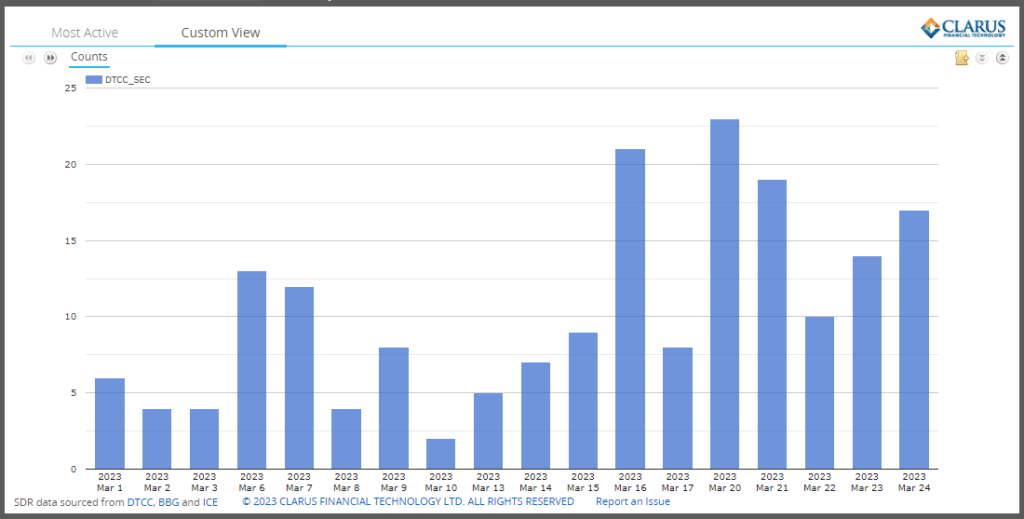

Seans:

- Mniej niż 10 transakcji dziennie do 15 marca

- Skok do 21 transakcji 16 marca

- Do 8 transakcji 17 marca

- Skok do najwyższego poziomu 23 transakcji w dniu 20 marca

- (Przypomnijmy, że w niedzielę 19 marca Credit Suisse został przejęty przez UBS)

- Dzienne wolumeny pozostające powyżej 10 transakcji przez resztę tygodnia

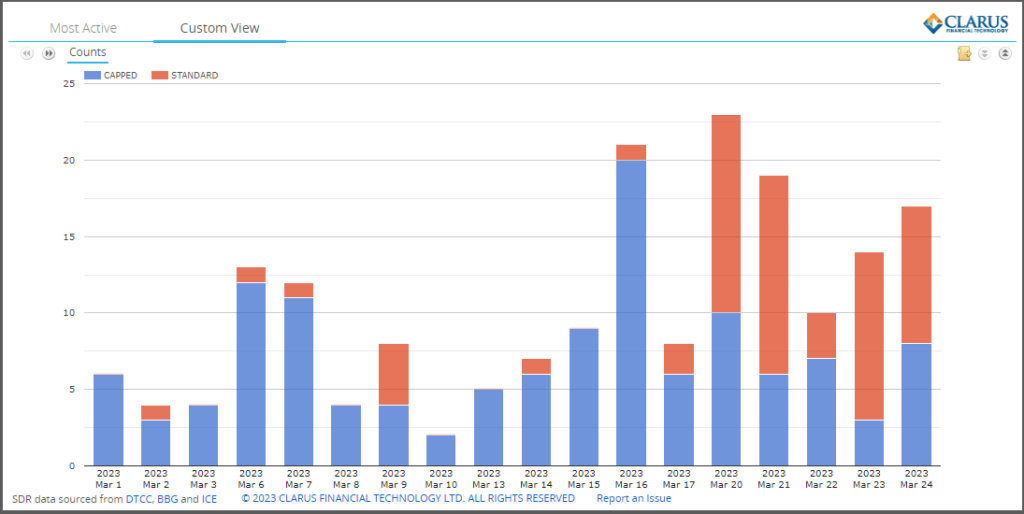

Zasady SEC dotyczące publicznego rozpowszechniania informacji są zgodne z FINRA TRACE dla amerykańskich obligacji korporacyjnych, dlatego wielkość transakcji jest ujawniana tylko do nominalnej wartości 5 mln USD brutto (lub równowartości 4.6 mln EUR w EUR). Narysujmy podział na limitowane i standardowe.

Pokazuje liczbę transakcji z limitem dla transakcji powyżej 5 milionów USD i Standard poniżej 5 milionów USD.

To, co się wyróżnia, to duży skok w standardowych (mniejszych) transakcjach od 20 marca, co oznacza zainteresowanie i aktywność w handlu tą nazwą.

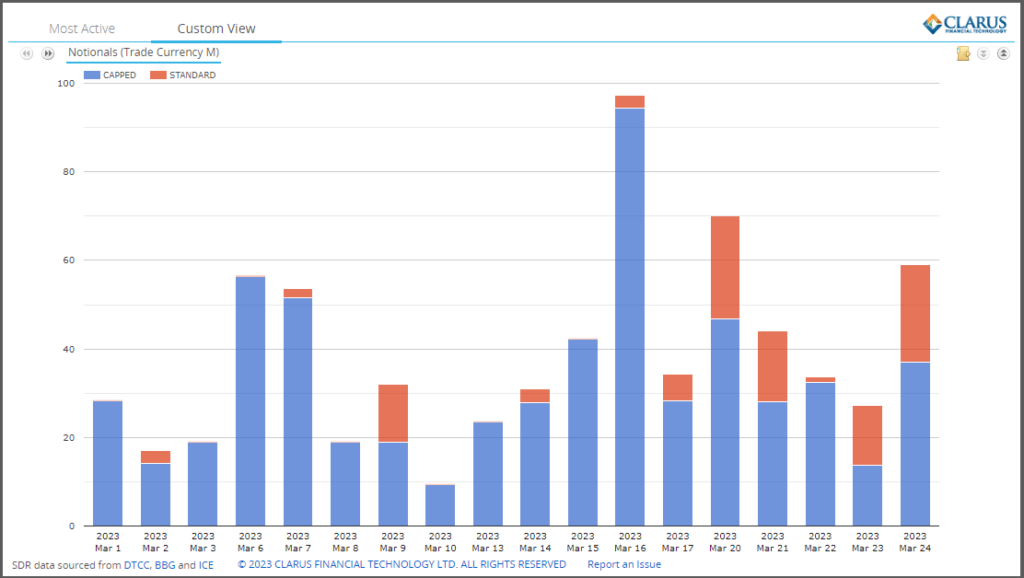

Spójrzmy teraz na dane w kategoriach nominalnych brutto.

Pokazując jeszcze wyraźniejszy skok 16 marca, przy co najmniej 100 milionach euro wartości referencyjnej brutto i biorąc pod uwagę, że tylko 3 miliony euro pochodzi z 1 transakcji standardowej i 94 miliony euro z 20 transakcji z limitem, wolumen w tym dniu byłby znacznie wyższy, ponieważ uczestnicy rynku starali się kupić lub sprzedać ochronę w Deutsche Bank.

Piątek 24 marca, dzień podkreślony w artykule Bloomberga, zawiera 9 standardowych transakcji o łącznej wartości 22 milionów euro i 8 transakcji z limitem o wartości 37 milionów euro.

Informacje o cenie

Publicznie rozpowszechniane informacje na temat tych transakcji CDS obejmują wspólne pola, których oczekujemy od przejrzystości w USA, np. czas realizacji, identyfikator produktu, identyfikator aktywa bazowego, datę zapadalności, wartość nominalną i cenę.

Niestety, jak zauważył Chris w swoim ostatnim Blog Credit Suisse i UBS na żywo, brakuje opublikowanych informacji o cenach.

Dla 17 transakcji zrealizowanych 24 marca widzimy:

- Wszyscy mają kupon w wysokości 1%

- 14 to 5 lat (28 czerwca), 2 to 2 lata (24 grudnia), a 1 to 18 miesięcy (24 czerwca)

- 11 mają kwotę gotówkową w polu Inna kwota płatności

- 6 nie ma nic w tej dziedzinie i nie ma też spreadu cenowego

Teoretycznie powinienem być w stanie wziąć kwotę gotówki i przekonwertować ją na bieżący lub początkowy spread kredytowy za pomocą Model standardowy ISDA CDS.

Niestety, patrząc na dane, jest wiele otwartych pytań, np. czy kwota gotówki jest dostosowana do maksymalnego nominalnego progu 4.6 miliona euro, czy nie? Szybki rzut oka pokazuje kilka standardowych transakcji 5-letnich z kwotą gotówki na poziomie 0.17 nominalnej, ale te ograniczone mają znacznie niższe wskaźniki 0.05, 0.09 lub 0.1, co sugeruje, że płatność gotówkowa nie jest korygowana w dół o ujawniony nominalny.

Mając więcej czasu, być może uda się zrozumieć informacje o cenie, niestety nie mam czasu przed dzisiejszym terminem publikacji. Ale dlaczego nie jest to poprawne i przydatne w danych publicznych, jest irytujące.

Pojedynczy zakład

Aby wyodrębnić transakcję, która mogła spowodować nagły ruch cen spreadów CDS na Deutsche Bank i efekt domina na innych rynkach, spodziewalibyśmy się jednej lub więcej dużych transakcji teoretycznych po cenach znacznie wyższych niż inne transakcje tego dnia lub poprzednie dni.

Biorąc pod uwagę ograniczone zasady nominalne w wysokości 4.6 mln EUR, mamy 8 transakcji kandydujących, które mogą być znacznie większe niż te nominalne, ponieważ jest mało prawdopodobne, aby pojedyncza transakcja zbliżona do tej wielkości napędzała wyprzedaż. Na przykład widzieliśmy podobne i wysokie wolumeny w poprzednich dniach, w szczególności 16 marca.

Brak dokładnych informacji o cenie oznacza, że nie możemy kategorycznie wykryć transakcji z szerszym spreadem niż inne tego dnia.

Pozostaje tajemnicą, który handel i czy naprawdę napędzał wyprzedaż.

W czasach niepewności istnieje większy strach, że ktoś wie więcej od ciebie, co może podsycać tendencję do przesadnej reakcji na doniesienia o dużych transakcjach. Nie możemy powiedzieć, czy tak się stało w tym przypadku, który dziennikarze mogą potwierdzić z traderami.

Chciałbym powtórzyć nastroje z artykułu Bloomberga, że potrzebujemy większej przejrzystości w przypadku CDS-ów dla jednej nazwy.

SEC SBSDR są bardzo zbliżone do tego, zapewniając rozpowszechnianie kluczowych informacji o zrealizowanych transakcjach w czasie zbliżonym do rzeczywistego.

Potrzebujemy tylko kilku ulepszeń w jakości danych, aby to osiągnąć.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :Jest

- $W GÓRĘ

- 1

- 10

- 8

- 9

- a

- Zdolny

- powyżej

- działalność

- Skorygowana

- pozwala

- ilość

- analizować

- i

- SĄ

- artykuł

- AS

- kapitał

- At

- Bank

- na podstawie

- BE

- zanim

- za

- poniżej

- Zakład

- Ulepsz Swój

- pomiędzy

- Duży

- Bloomberg

- Więzy

- kupować

- by

- CAN

- kandydat

- nie może

- walizka

- Gotówka

- powodowany

- CDS

- Wykres

- Chris

- roszczenie

- Zamknij

- jak

- wspólny

- zgodny

- kontrast

- konwertować

- Korporacyjny

- potwierdzać

- mógłby

- kupon

- kredyt

- kredyt niewykonany

- swapy ryzyka kredytowego

- kredyt kredytowy

- Waluta

- dane

- jakość danych

- Data

- dzień

- Dni

- Domyślnie

- Deutsche Bank

- ZROBIŁ

- nie

- na dół

- DTCC

- e

- przegapić

- ruchomości

- Równoważny

- Eter (ETH)

- EUR

- Parzyste

- egzekucja

- oczekiwać

- strach

- kilka

- pole

- Łąka

- Znajdź

- i terminów, a

- W razie zamówieenia projektu

- Darmowy

- Piątek

- Piątki

- od

- Paliwo

- otrzymać

- dany

- Globalne

- większy

- brutto

- się

- Have

- Wysoki

- wyższy

- Podświetlony

- HTTPS

- i

- ICE

- ID

- identyfikator

- ulepszenia

- in

- obejmuje

- Informacja

- poinformowany

- wgląd

- przykład

- instrument

- odsetki

- zainteresowany

- IT

- Dziennikarze

- skok

- Klawisz

- Brak

- duży

- większe

- relacja na żywo

- Popatrz

- poszukuje

- Partia

- Większość

- robić

- WYKONUJE

- March

- rynek

- rynki

- dojrzałość

- znaczenie

- znaczy

- milion

- jeszcze

- ruch

- Tajemnica

- Nazwa

- Blisko

- Potrzebować

- Newsletter

- Pojęciowy

- of

- on

- ONE

- koncepcja

- eksploatowane

- OTC

- Inne

- Pozostałe

- szczególny

- płatność

- osób

- Miejsce

- plato

- Analiza danych Platona

- PlatoDane

- możliwy

- Cena

- Cennik

- wycena

- Wcześniejszy

- Produkt

- ochrona

- że

- publiczny

- Publikacja

- publicznie

- opublikowany

- jakość

- pytania

- Szybki

- zasięg

- czytelnicy

- w czasie rzeczywistym

- niedawny

- regulamin

- pozostały

- szczątki

- Raporty

- REST

- reguły

- bieganie

- Szukaj

- SEK

- Papiery wartościowe

- sprzedać

- wyprzedać

- rozsądek

- powinien

- Targi

- znacznie

- podobny

- Prosty

- pojedynczy

- Rozmiar

- rozmiary

- mniejszy

- So

- Ktoś

- dzielić

- Spot

- rozpiętość

- Spready

- standard

- stojaki

- subskrybuj

- Szwajcaria

- Swapy

- Brać

- REGULAMIN

- że

- Połączenia

- Te

- próg

- czas

- czasy

- do

- już dziś

- dzisiaj

- wyśledzić

- handel

- w obrocie

- Handlowcy

- Transakcje

- Handel

- Przezroczystość

- UBS

- zasadniczy

- URL

- us

- posługiwać się

- Tom

- kłęby

- Co

- który

- szerszy

- będzie

- w

- by

- zefirnet