Clarus CCPWyświetl ma publikowane przez każdego dzienne dane o wolumenie i otwartych zainteresowaniach KPCh, który jest filtrowany, normalizowany i agregowany, aby umożliwić miarodajne porównania wolumenów.

Dzisiaj przyjrzymy się wolumenowi i udziałowi rynkowemu w IRD za 1Q23 dla:

- Swapy USD (LIBOR, OIS, SOFR)

- Swapy EUR (EURIBOR, OIS, €STR)

- Swapy GBP (SONIA)

- Swapy JPY (TONA)

- Swapy AUD (BBSW, AONIA)

- Swapy CAD (IBOR, CORRA)

- Wymiany EMEA

- Wymiana AsiaPac

- Swapy Ameryki Łacińskiej

- Swapy krzyżowe

Na wykresy, dane i szczegóły.

Wolumeny i udział w rynku

W przypadku głównych walut i regionów, standardowe swapy odnoszące się do IBOR i OIS Swapy odnoszące się do RFR, z wykorzystaniem jednostronnego nominalnego wolumenu brutto w danym okresie; miesiąc, kwartał lub rok.

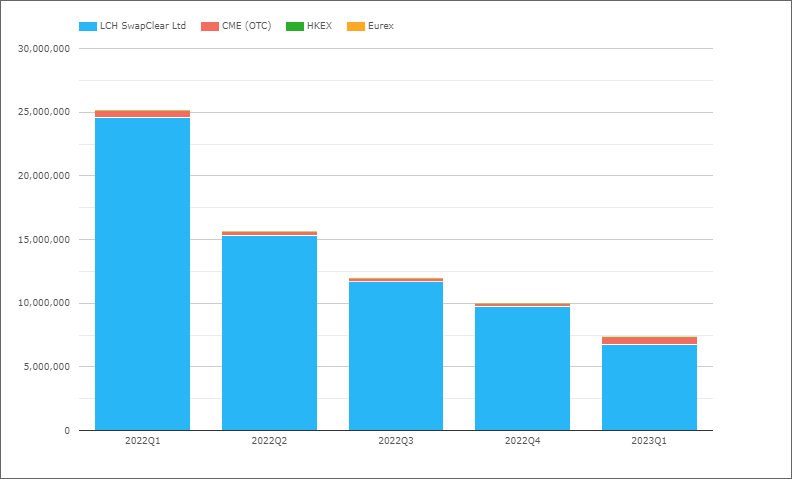

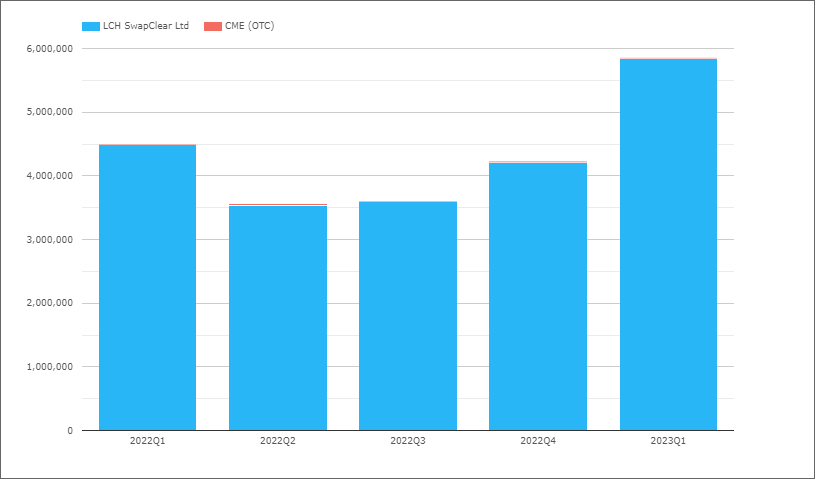

Swapy USD (Libor)

- Trend, którego oczekiwalibyśmy, gdy USD Libor dobiegnie końca w czerwcu 2023 r

- I kw. 2023 r. z zaledwie 1 bln USD w porównaniu z 7.35 bln USD w I kw. 25.1 r.

- A część z tego to 7 bilionów dolarów, które prawdopodobnie będą SPS (swapy jednookresowe) używane zamiast FRA do zarządzania resetowaniem stóp procentowych portfela

- LCH SwapClear z kwotą 6.7 bln USD w I kw. 2023 r

- CME OTC z 616 miliardami USD w I kw. 2023 r., z wolumenem kompresji, który wygląda na > 1 miliardów USD w dniu 200 marca, czego jeszcze nie skorygowaliśmy (jak zwykle)

USD OIS (wszystkie)

Odniesienie do funduszy federalnych i SOFR.

- I kw. 2023 r. z 1 bln USD w porównaniu z 66.8 bln USD w I kw. 53 r.

- LCH SwapClear z 65.6 bln USD w I kw. 2023 r. i 1 bln USD w I kw. 52 r.

- CME OTC z 1.15 bln USD w I kw. 2023 r. i 1 bln USD w I kw. 1.1 r.

- 2023Q1 Udział to LCH 98.3% i CME 1.7% w porównaniu do 97.9% vs 2.1% w 2022Q1

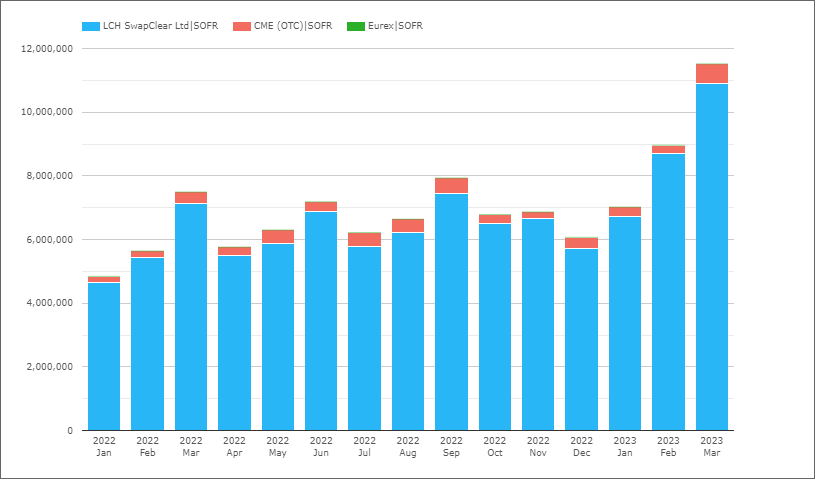

Swapy USD (SOFR)

Następna izolacja swapów, które odnoszą się do SOFR, OIS lub Basis, wolumeny według miesiąca.

- Marzec 2023 r. z 11.5 bilionów dolarów jest najwyższym miesiącem w historii

- (Poprzednie maksima to luty 2023 r., wrzesień 2022 r. i marzec 2022 r.)

- 2023Q1 z 27.5 bln USD, co oznacza wzrost z 19.7 bln USD w poprzednim kwartale

- Silne trendy wzrostowe w wolumenach SOFR

- Wolumen SOFR wynosi 42% całkowitego wolumenu OIS w ostatnim kwartale, co oznacza duży kwartał dla Fedfund Swap, ponieważ w 2022Q3 ten sam stosunek wyniósł 56%

- 2023Q1 Udział to LCH 95.6% i CME 4.4%, taki sam udział jak w 2022Q1

To wszystko za USD na dziś.

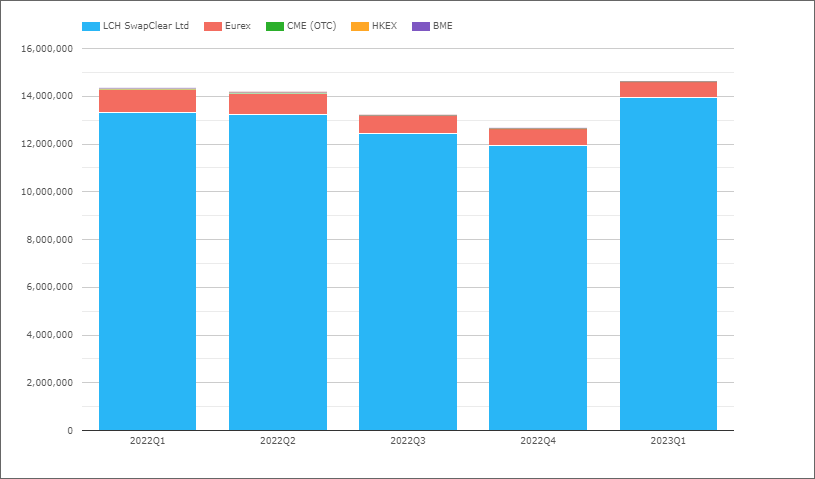

Swapy EUR (Euribor)

- I kw. 2023 r. z 1 bln EUR w porównaniu do 14.6 bln EUR w I kw. 14.3 r.

- LCH SwapClear z 14 bln EUR w I kw. 2023 r. i 1 bln EUR w I kw. 13.3 r.

- Eurex z 0.66 bln EUR w I kw. 2023 r. i 1 bln EUR w I kw. 0.96 r.

- Udział w rynku I kw. 2023 r. wynosi 1% LCH, EURex 95.4%

- Podczas gdy udział w I kwartale 2022 r. wyniósł odpowiednio 1% i 93.3%

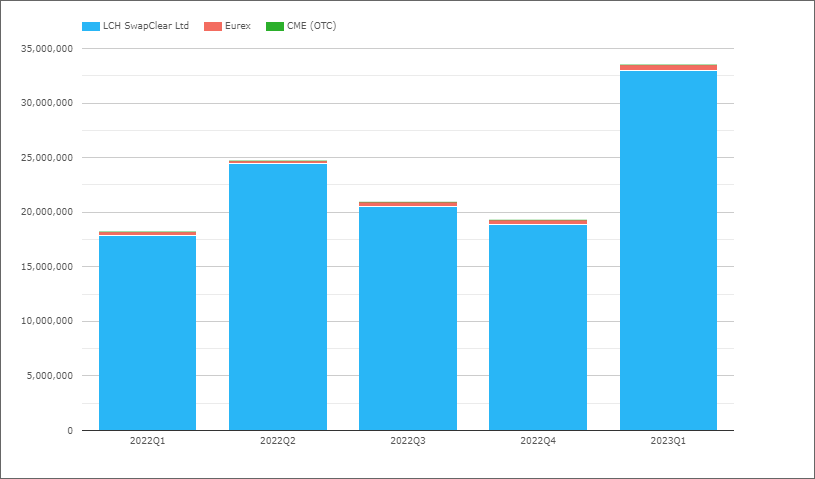

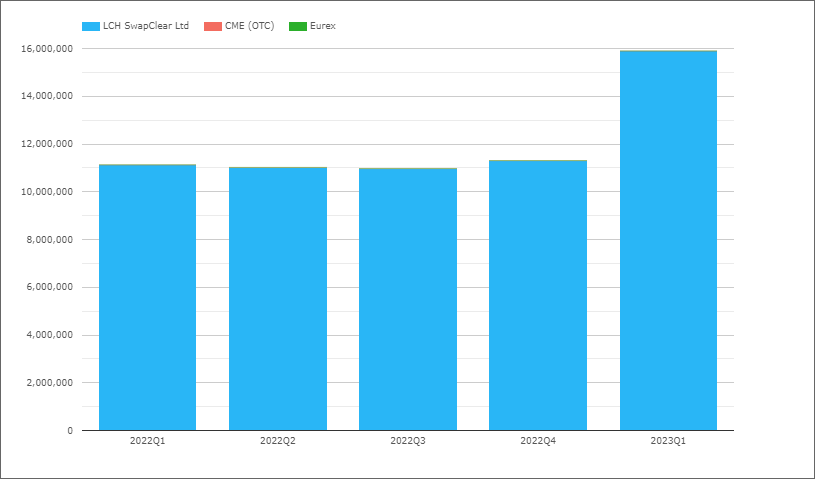

EUR OIS (wszystkie)

Odnosi się do EONIA lub €STR, chociaż w ostatnich kwartałach wszystkie powinny być €STR.

- 2023Q1 z 33.5 bln € w porównaniu do 18.2 bln € w 2022Q1, wzrost o 85%

- LCH SwapClear z 33 bln EUR w I kw. 2023 r. i 1 bln EUR w I kw. 17.9 r.

- Eurex z 0.56 bln EUR w I kw. 2023 r. i 1 bln EUR w I kw. 0.34 r.

- Udział w rynku I kw. 2023 r. wynosi 1% LCH, EURex 98.3%

- Podczas gdy udział w I kwartale 2022 r. wyniósł odpowiednio 1% i 98.2%

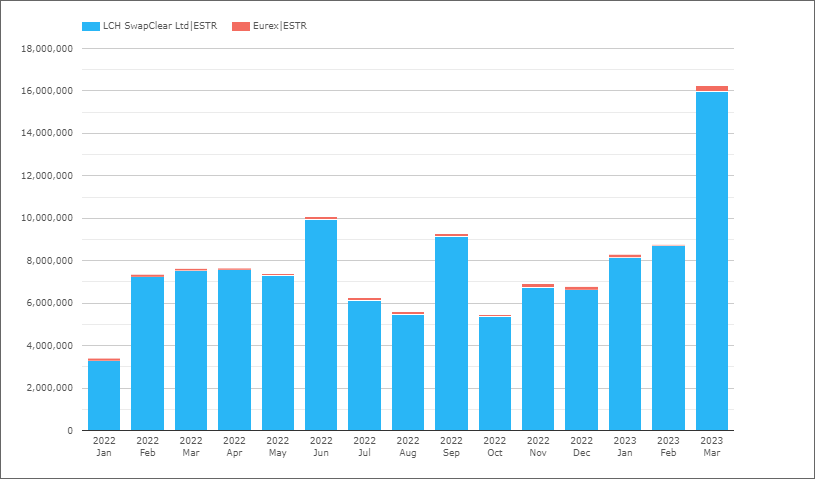

Swapy EUR (€STR)

Następna izolacja swapów, które odnoszą się do €STR, OIS lub Basis.

- Wolumen z marca 2023 r. wynoszący 16.2 bln euro to rekordowy miesiąc (wcześniej najwyższy poziom wyniósł 10.1 bln euro w czerwcu 2022 r.)

- Wolumeny od stycznia 2023 r. > 8 bilionów euro miesięcznie

- I kw. 2023 r. z 1 bln EUR, w porównaniu z 33.3 bln EUR w I kw. 18.4 r.

- 2023Q1 Udział wynosi LCH 98% i Eurex 2%, podobnie jak w 2022Q1

GBP OIS (SONIA)

- 2023Q1 z 15.9 bilionami funtów, najwyższy kwartał od 2020Q1 (nie pokazano) z 18 bilionami funtów

- Poprzednie kwartały w 2022 r., każdy blisko 11 bilionów funtów, czyli wzrost o 64% w I kw. 2023 r.

- LCH SwapClear z 99.9% udziałem

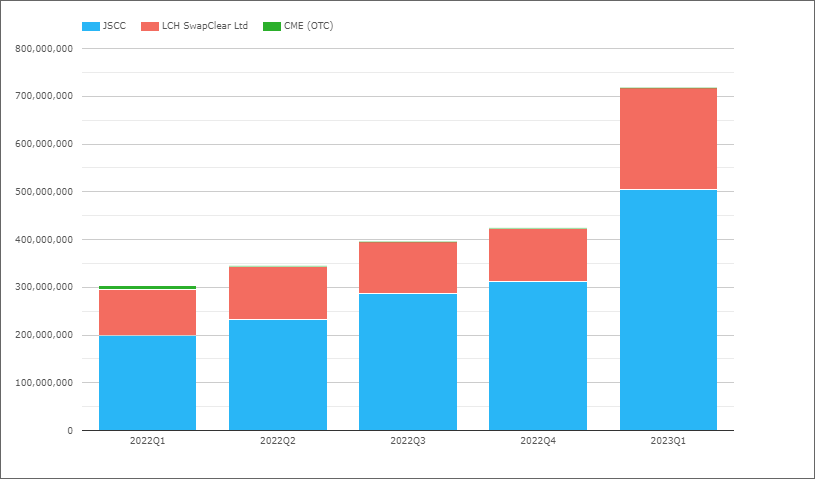

JPY OIS (TONA)

- I kw. 2023 r. z 1 bln Yl w porównaniu z 718 bln YR w I kw. 303 r., wzrost o 2022%

- Spektakularny wzrost i wyższy niż 85%, które widzieliśmy w EUR OIS powyżej

- JSCC z 504 bln Y w 2023Q1 w porównaniu do 200 bln Y w 2022Q1

- LCH SwapClear z 213 bilionami Y w 2023Q1 w porównaniu do 96 bilionów Y w 2022Q1

- CME OTC z 85 mld Y w II kw. 2023 r.

- 2023Q1 Udział to JSCC 70.3%, LCH 29.7% w porównaniu do 66% i 31.8% w 2022Q1

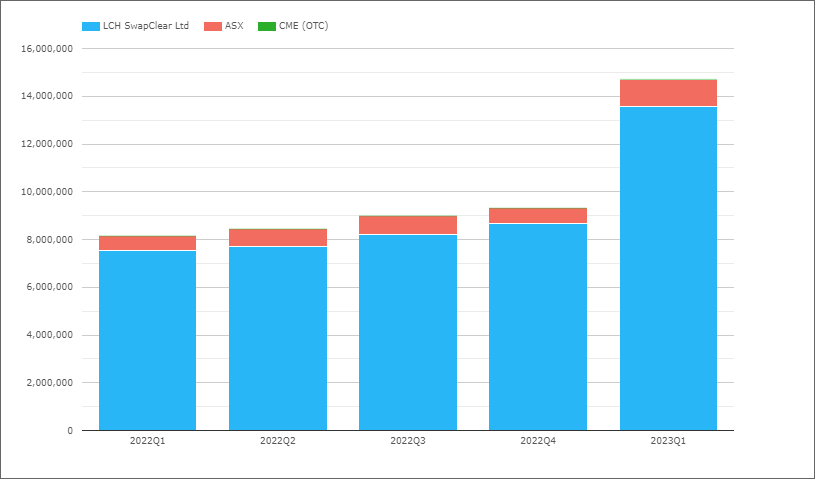

AUD Swapy

Ponieważ Australia jest jurysdykcją o wielu stawkach, zarówno z AONIA, jak i BBSW, przedstawimy razem produkty OIS i IRS.

- I kw. 2023 r. z 1 bln AUD w porównaniu z 14.7 bln AUD w 8.2 r.

- LCH SwapClear z 13.6 bln A$ w I kw. 2023 r. i 1 bln A$ w I kw. 7.5 r.

- ASX z 1.1 bln A$ w I kw. 2023 r. i 1 bln A $ w I kw. 0.63 r.

- Udział 2023Q1 to 92.3% LCH i 7.7% ASX, tyle samo co w 2022Q1

Swapy CAD (IBOR)

Kanada jest również jurysdykcją wielostawkową z CORRA i CDOR, więc razem omówimy produkty OIS i IRS.

- I kw. 2023 r. z 1 bln CAD w porównaniu z 5.85 bilionami CAD w I kw. 4.5 r.

- LCH SwapClear z 99.9% wolumenu w ostatnim kwartale

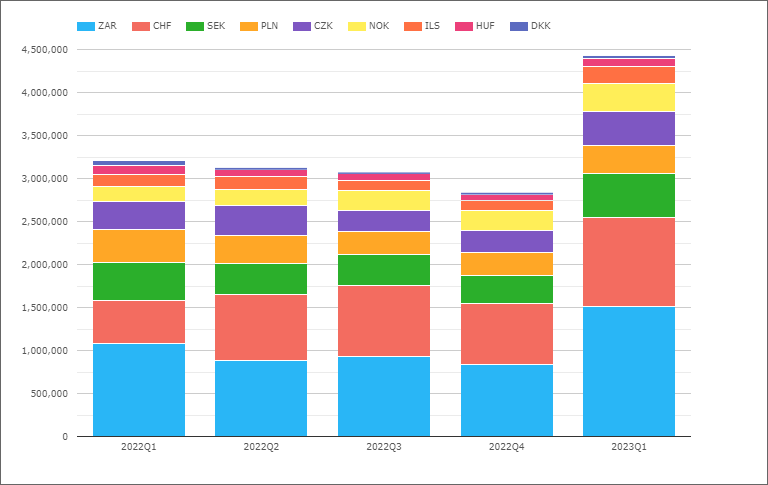

Wymiany EMEA

Przejdźmy teraz do swapów EMEA (wszystkie rodzaje) i wolumenów według waluty.

- Skok do 4.4 bln USD w I kw. 2023 r. z poziomu 1 bln USD w poprzednich kwartałach, czyli wzrost o 3%

- ZAR największy w I kw. 2023 r. z 1 bln USD, w porównaniu z 1.5 bln USD w I kw. 1.1 r.

- CHF następny z 1 bilionem dolarów, w porównaniu z 490 miliardami dolarów w 2022Q1

- SEK z 505 miliardami dolarów, w porównaniu z 440 miliardami dolarów rok wcześniej

- CZK z 400 mld USD, wzrost z 325 mld USD

- zł z 330 mld USD, spadek z 385 mld USD

- NOK z 325 miliardami USD, w porównaniu z 175 miliardami USD

- ILS z 200 miliardami dolarów, w porównaniu z 136 miliardami dolarów

- HUF z 98 mld USD, spadek z 109 mld USD

- DKK ze 29 miliardami dolarów, w porównaniu ze 53 miliardami dolarów

Znaczący wzrost wolumenów w większości walut w stosunku do roku poprzedniego.

Na wykresie nie pokazano udziału rynkowego CCP, gdzie LCH ma >98% udział w całym okresie w każdej walucie z wyjątkiem:

- zł, LCH z 95%, KDPW 2.9%, CME 2.1%

- SEK, LCH z 96.8%, Nasdaq OMX z 3.2%

- HUF, LCH z 97%, CME z 3%

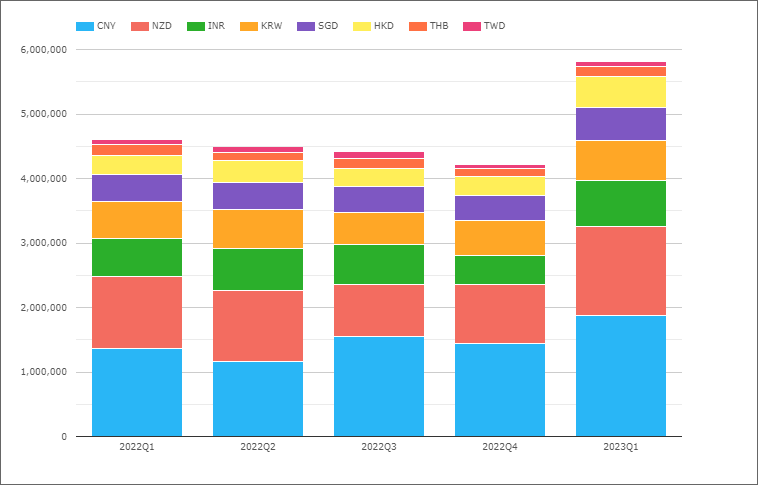

Wymiana AsiaPac

Przejdźmy teraz do swapów AsiaPac (wszystkie typy) i wolumenów według waluty.

- Skok do 5.8 bln USD w I kw. 2023 r. z poziomu 1 bln USD w poprzednich kwartałach

- A więc znacznie więcej niż 4.4 biliony dolarów dla regionu EMEA

- CNY największy w I kw. 2023 r. z 1 bln USD, w porównaniu z 1.9 bln USD w I kw. 1.4 r.

- Następny NZD z 1.38 bln USD, wzrost z 1.1 bln USD

- INR z 715 miliardami dolarów, w porównaniu z 590 miliardami dolarów

- KRW z 615 miliardami dolarów, w porównaniu z 565 miliardami dolarów

- SGD z 520 miliardami dolarów, w porównaniu z 425 miliardami dolarów

- HKD z 470 miliardami dolarów, w porównaniu z 285 miliardami dolarów

- THB z 160 miliardami dolarów, podobnie jak 165 miliardów dolarów rok wcześniej

- TWD z 85 miliardami dolarów, tyle samo co rok wcześniej

Na wykresie nie pokazano udziału rynkowego CCP, gdzie LCH ma 100% udziału w całym okresie w każdej walucie z wyjątkiem:

- CNY, Szanghaj z 56.8%, LCH z 43%, HKEX 0.2%

- INR, LCH z 62.6%, CCIL z 37.4%

- HKD, LCH z 97.9%, HKEX z 1.6%, CME z 0.5%

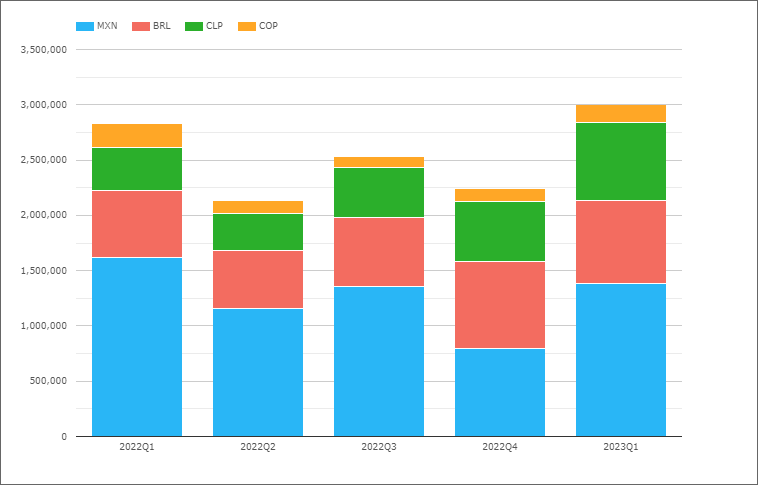

Swapy Ameryki Łacińskiej

Następnie spójrzmy na swapy LatAm.

- I kw. 2023 r. z 1 bln USD, wzrost w porównaniu z poprzednimi kwartałami, podczas gdy I kw. 3 r. wyniósł 2022 bln USD

- Tak niższy niż zarówno w regionie EMEA, jak i Ameryki Łacińskiej

- Ale wtedy reprezentowane były tylko 4 kraje w porównaniu do 9 i 8

- MXN największy w I kw. 2023 r. z 1 bln USD, w porównaniu z 1.38 bln USD w I kw. 1.6 r.

- następny BRL z 750 miliardami dolarów, w porównaniu z 605 miliardami dolarów

- CLP z 710 miliardami USD, w porównaniu z 390 miliardami USD

- COP ze 165 miliardami dolarów, spadek z 210 miliardów dolarów

Na wykresie nie pokazano udziału rynkowego CCP, gdzie za cały okres udział ten wynosi:

- MXN, CME z 89.2%, Asigna/Mexder 8.9%, LCH 1.9%

- BRL, CME 98.9%, LCH 1.1%

- CLP, CME 98.7%, LCH 1.3%

- COP, CME 98.5%, LCH 1.5%

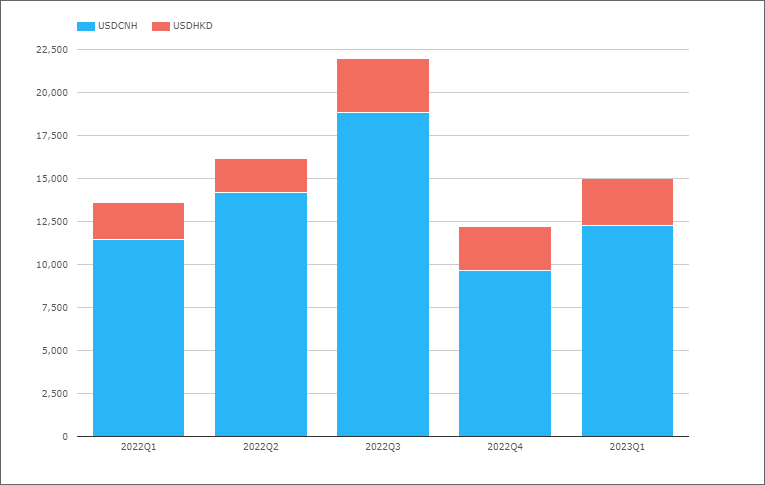

Swapy krzyżowe

HKEX jedyny CCP z rozliczonymi wolumenami Cross Currency Swap.

- I kw. 2023 r. z 1 mld USD, podobnie jak 15 mld USD w I kw. 14 r.

- Większość wolumenu w USDCNH, a część w USDHKD

LCH SwapAgent nie rozlicza swapów XCCY, ale oferuje ich przetwarzanie, zabezpieczanie i rozliczanie bilateralne. Tomy nie są dostępne regularnie, ale wiemy od niedawna Komunikat prasowy LCH że SwapAgent zarejestrował rekordowe wolumeny w wysokości 2.7 bln USD (dwustronnie) w 2022 r.

Otóż to

14 Wykresy dla przeglądu.

Nadal dużo więcej danych do obejrzenia

Wolumen, DV01 i Otwarte Oprocentowanie według waluty.

Kontrakty terminowe na IR we wszystkich głównych walutach i wolumenach amerykańskich obligacji skarbowych.

Kredytowe instrumenty pochodne i walutowe instrumenty pochodne.

Aby uzyskać więcej informacji, proszę skontaktuj się z nami dla CCPWyświetl demonstracja.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.clarusft.com/1q23-ccp-volumes-and-share-in-ird/?utm_source=rss&utm_medium=rss&utm_campaign=1q23-ccp-volumes-and-share-in-ird

- :Jest

- $3

- $W GÓRĘ

- 1

- 2%

- 2022

- 2023

- 7

- 70

- 8

- 9

- 95%

- 98

- a

- Skorygowana

- Wszystkie kategorie

- i

- SĄ

- AS

- ASX

- At

- AUD

- Australia

- dostępny

- podstawa

- BE

- Duży

- Miliard

- by

- CAD

- CCP

- Wykres

- Wykresy

- jasny

- Zamknij

- rozszerzenie CM

- w porównaniu

- kraje

- Krzyż

- waluty

- Waluta

- codziennie

- dane

- Pochodne

- detale

- na dół

- dv01

- każdy

- Wcześniej

- bądź

- EMEA

- EUR

- EVER

- Każdy

- Z wyjątkiem

- oczekiwać

- luty

- nakarmiony

- W razie zamówieenia projektu

- Darmowy

- od

- fundusze

- Futures

- FX

- GBP

- brutto

- Have

- Wysoki

- wyższy

- Najwyższa

- Lotność

- HKEx

- http

- HTTPS

- in

- Zwiększać

- wzrastający

- poinformowany

- zamiast

- odsetki

- IRS

- Styczeń

- JPY

- skok

- jurysdykcja

- Wiedzieć

- większe

- największym

- LATAM

- firmy

- Dziedzictwo

- pozwala

- poziom

- lubić

- Popatrz

- WYGLĄD

- Partia

- poważny

- Większość

- rynek

- materialnie

- Maksymalna szerokość

- wymowny

- Miesiąc

- jeszcze

- Nasdaq

- Newsletter

- Następny

- Pojęciowy

- of

- Oferty

- on

- koncepcja

- otwarte zainteresowanie

- OTC

- przegląd

- okres

- plato

- Analiza danych Platona

- PlatoDane

- teczka

- naciśnij

- Wcześniejszy

- przetwarzanie

- Produkty

- opublikowany

- Kwartał

- Kurs

- stosunek

- niedawny

- rekord

- regiony

- zarejestrowany

- reprezentowane

- run

- taki sam

- osada

- Szanghaj

- Share

- powinien

- pokazane

- znacznie

- podobny

- ponieważ

- So

- kilka

- spektakularny

- subskrybuj

- Swapy

- Przełącznik

- że

- Połączenia

- Te

- do

- już dziś

- razem

- Kwota produktów:

- skarbiec

- Trend

- Trendy

- Trylion

- typy

- URL

- us

- Skarb Stanów Zjednoczonych

- USD

- zazwyczaj

- Tom

- kłęby

- Co

- który

- Podczas

- będzie

- w

- by

- rok

- zefirnet