- Jaka część rynku stóp USD jest obecnie przedmiotem obrotu w stosunku do funduszy Fed („EFFR")?

- Przeglądamy dane i stwierdzamy, że tak naprawdę zależy to od tego, jak je mierzysz!

- Clarus i większość uczestników rynku uważa, że DV01 jest najdokładniejszą miarą dla produktów Rates.

Jest to kontynuacja bloga RFR Adoption, który napisałem w listopadzie:

Na tym blogu zauważyłem, że fundusze Fed wydawały się ustalać na poziomie ok 10% rynku USD (bez LIBOR-u, który nadal drukował w stosunkowo dużym rozmiarze co miesiąc w 2022 roku).

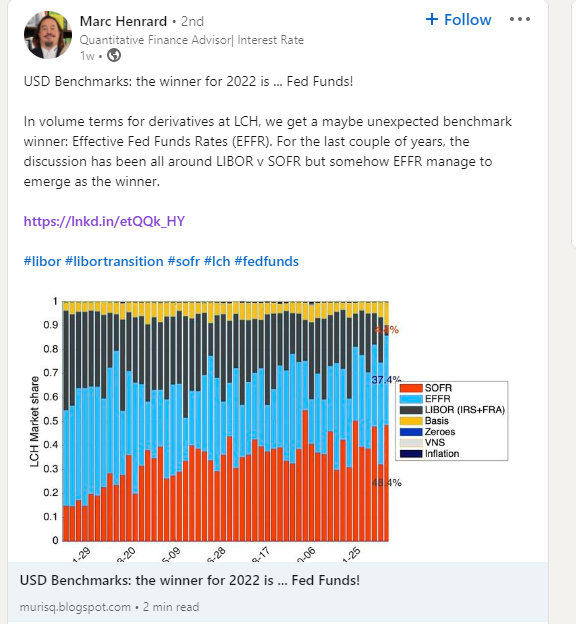

Jednak w zeszłym tygodniu zauważyłem następujący post na Linkedin, który wzbudził moje zainteresowanie:

Pomyślałem, że powinienem przedstawić nasze dane Clarus dotyczące funduszy Fed i SOFR, aby zobaczyć, czy możemy rzucić jakieś światło na te dane.

Dane nominalne OTC

Zacznijmy prosto. Jak ostatnio ewoluowały nominalne kwoty funduszy Fed i swapów SOFR?

Seans;

- Kwoty nominalne OIS rozliczanych co miesiąc przez ostatnie cztery lata.

- Są to wyłącznie wartości nominalne OTC – tj. wykluczają kontrakty futures.

- Przypomnijmy, że SOFR istnieje i od tego czasu piszemy o nim na blogu Lipiec 2018. Chociaż to nieco dziwna myśl, że będę blogować o SOFR przez PIĘĆ LAT, zanim LIBOR faktycznie ustanie, oznacza to również, że powinniśmy mieć teraz na rynku traderów, którzy mogli handlować tylko RFR….!

- Widzimy, że teoretycznie rynek funduszy Fed był niezwykle aktywny w I kwartale 1 r., a wolumeny przekraczały SOFR każdego miesiąca.

- W miarę upływu roku wygląda na to, że transakcji na krótkim końcu było stosunkowo mniej, a SOFR ponownie przejął kontrolę.

- Jednak przez cały rok nominalna kwota rozliczonych funduszy Fed była rzeczywiście wyższa niż SOFR: 83.6 bln USD w funduszach Fed to 77.8 bln USD w SOFR przez cały rok.

- Należy tylko zauważyć, że te dane pochodzą od samych CCP, więc te wartości nominalne są w pełnym rozmiarze, nie ma żadnych komplikacji związanych z rozmiarami transakcji blokowych itp. Pełne rozmiary są ujawnione. (Co również pozwala mi przypomnieć naszym czytelnikom, że Blokuj i ograniczaj progi zmieni się w tym roku w danych SDR).

Jest to całkowicie zgodne z wcześniej wspomnianym postem na Linkedin, ale wydaje się, że jest sprzeczne z naszą analizą dotyczącą Wskaźnik przyjęcia RFR (nawiasem mówiąc, nowe dane wkrótce!). Co daje?

Dane OTC DV01

Jak z pewnością wiedzą stali czytelnicy, tworzymy Wskaźnik przyjęcia ISDA-Clarus RFR przy użyciu danych DV01. Wywodzimy to z Analityka Clarusa, w połączeniu z podziałem terminu zapadalności na standardowe okresy zapadalności od samych CCP.

Chociaż koncentrujemy się głównie na tych wskaźnikach DV01, w rzeczywistości okazuje się, że wiele analiz jest wymiennych, niezależnie od tego, czy mówimy o trendach w kwotach nominalnych, czy o trendach w kwotach DV01. Jednak w przypadku OIS rozliczanych poza rynkiem regulowanym w 2022 r. trendy były zupełnie inne w ujęciu nominalnym i na podstawie DV01.

Najpierw wykres:

Seans;

- DV01 Kwoty USD OIS rozliczanych co miesiąc przez ostatnie cztery lata.

- Ten wykres wygląda zupełnie inaczej niż poprzedni!

- Od sierpnia 2021 r. SOFR dominuje w zakresie ryzyka będącego przedmiotem obrotu jako produkt OIS.

- Kwota obrotu DV01 w stosunku do funduszy Fed jest bardzo niestabilna.

- Warto to zauważyć marzec 2022 wyróżnia się największą kwotą ryzyka SOFR, jaką kiedykolwiek zawierano w produktach OTC.

- Zauważyliśmy wcześniej, że większość transakcji SOFR DV01 na rynku – tj. łącznie z kontraktami futures – był we wrześniu 2022 r. Coś się dzieje z miesiącami rolowania IMM, ponieważ więcej transakcji futures odeszło od eurodolarów na rzecz 3-miesięcznych kontraktów SOFR IMM.

- Ten wykres OTC sprawia, że przyjęcie SOFR wygląda naprawdę bardzo mocno. I jest bardzo zgodny z komunikatem prasowym LCH z końca roku, w którym zauważono:

Rok 2022 był również znaczący dla SwapClear przed konwersją USD Libor na SOFR w drugim kwartale 2 r. – ponad 2023% całego nowego ryzyka swapowego USD zostało rozliczone przez SwapClear, teraz oparte na SOFR.

Rekordowe wolumeny rozliczeń w LCH ze wzrostem w usługach i regionach; rozszerzenie oferty na rynek nierozliczonych instrumentów pochodnych

Ogólny rynek

Wreszcie od CCPWyświetl, warto zauważyć, ile ryzyka OIS zarówno w przypadku kontraktów futures, jak i produktów OTC jest obecnie przedmiotem obrotu. Jest to mierzone przez DV01:

Z pewnym (dużym?) ryzykiem USD LIBOR nadal podnosić, aby przejść , liczby te prawdopodobnie wzrosną w całym 2023 r.

W podsumowaniu

- Dane stojące za przejściem LIBOR są ważne, ale mogą być złożone.

- Naszym celem jest zapewnienie jak największej przejrzystości bez zanudzania ludzi zbyt dużą ilością szczegółów!

- Tak, w 2022 r. na rynkach OTC wiele fikcyjnych transakcji dotyczyło funduszy federalnych.

- Nie oznacza to, że nastąpi przejście z LIBOR do funduszy federalnych.

- SOFR dominuje w zakresie ryzyka w obrocie na rynkach USD.

- Jest to zgodne z tym, co mówią nam uczestnicy rynku i nasi czytelnicy. Ważne jest również, aby dane to potwierdzały!

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- O nas

- o tym

- dokładny

- w poprzek

- aktywny

- faktycznie

- Przyjęcie

- przed

- przed

- Wszystkie kategorie

- pozwala

- ilość

- kwoty

- analiza

- i

- na około

- Sierpnia

- podstawa

- zanim

- za

- Benchmark

- Blokować

- Blog

- Blogów

- Nudny

- czapka z daszkiem

- zmiana

- Wykres

- Clarus

- Clearing

- wspiąć się

- połączony

- całkowicie

- kompleks

- koncentrować się

- zgodny

- nadal

- umowy

- Konwersja

- Stwórz

- dane

- zależy

- Pochodne

- różne

- dominuje

- dv01

- każdy

- Cały

- itp

- EVER

- Każdy

- ewoluowały

- z pominięciem

- ekspansja

- niezwykle

- nakarmiony

- Znajdź

- następujący

- Darmowy

- od

- pełny

- fundusze

- Futures

- Handel kontraktami futures

- daje

- będzie

- Wzrost

- wyższy

- W jaki sposób

- Jednak

- HTTPS

- ważny

- in

- Włącznie z

- poinformowany

- odsetki

- IT

- duży

- największym

- Nazwisko

- firmy

- lekki

- Prawdopodobnie

- Linia

- Popatrz

- WYGLĄD

- Partia

- WYKONUJE

- rynek

- rynki

- dojrzałość

- Maksymalna szerokość

- znaczy

- zmierzyć

- wzmiankowany

- Metryka

- Miesiąc

- miesięcy

- jeszcze

- większość

- Nowości

- Newsletter

- zauważyć

- Pojęciowy

- listopad

- z naszej

- oferuje

- OTC

- Uczestnicy

- Przeszłość

- Ludzie

- plato

- Analiza danych Platona

- PlatoDane

- możliwy

- Post

- teraźniejszość

- poprzedni

- poprzednio

- Produkt

- Produkty

- postęp

- zapewniać

- Q1

- Q2

- ceny

- czytelnicy

- Rzeczywistość

- niedawno

- Reforma

- regiony

- regularny

- stosunkowo

- Ryzyko

- Rolka

- run

- wydawało się

- wrzesień

- Usługi

- powinien

- znaczący

- Prosty

- ponieważ

- Rozmiar

- rozmiary

- So

- kilka

- coś

- nieco

- Wkrótce

- dzielić

- stojaki

- początek

- silny

- subskrybuj

- Swapy

- rozmawiać

- Połączenia

- Fed

- sami

- w tym roku

- myśl

- Przez

- poprzez

- do

- także

- handel

- w obrocie

- Handlowcy

- Handel

- przejście

- Przezroczystość

- Trendy

- URL

- us

- USD

- Przeciw

- lotny

- kłęby

- tydzień

- Co

- czy

- który

- Podczas

- KIM

- będzie

- bez

- wartość

- rok

- lat

- zefirnet