Koniec roku to tradycyjnie czas wspomnień. Pamiętam, że w tym duchu pisałem swój pierwszy blog Rynki swapowe AUD z tyłu kampera na zachodnim wybrzeżu Oz, po surfowaniu w Yallingup. To doświadczenie wydaje mi się teraz jak całe życie temu. Po niedawnym powrocie z wyjazdu służbowego do regionu (jak bardzo różni się podróż biznesowa od osobistej – zarówno dobra, jak i zła 🙂 ) pomyślałem, że powinienem odświeżyć trochę analizę rynku AUD (i NZD).

Jak czasami podkreśla Amir, z tyle blogów za nami, teraz trudno jest zapamiętać każdy blog, który napisaliśmy na określony temat. Ucieszyłem się, gdy okazało się, że mam ich kilka blogi AUD już za pasem:

Czytając te stare blogi, zdaję sobie sprawę, dlaczego szybko przestaliśmy robić prognozy! Służą one jako dobre przypomnienie, jak dobre są rynki w znajdowaniu własnych rozwiązań.

Jak duże są rynki swapów?

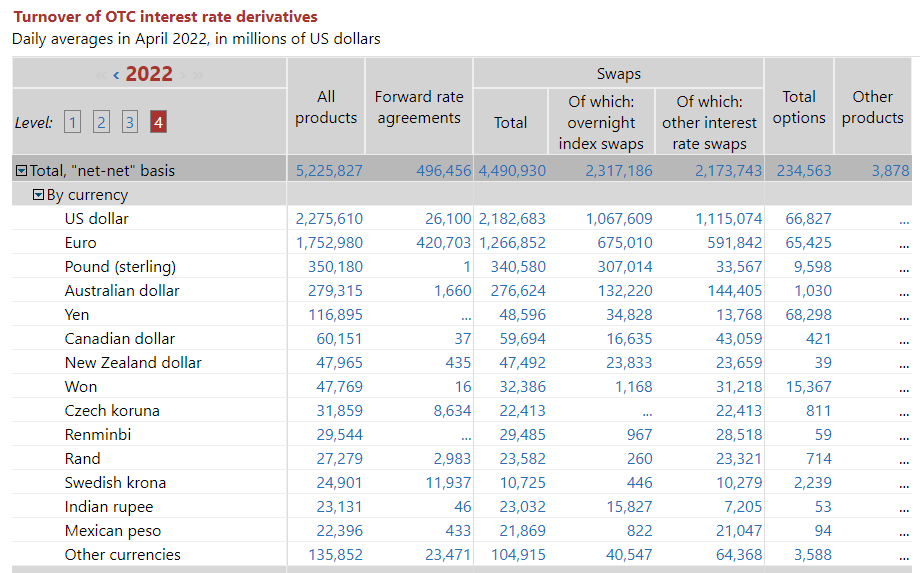

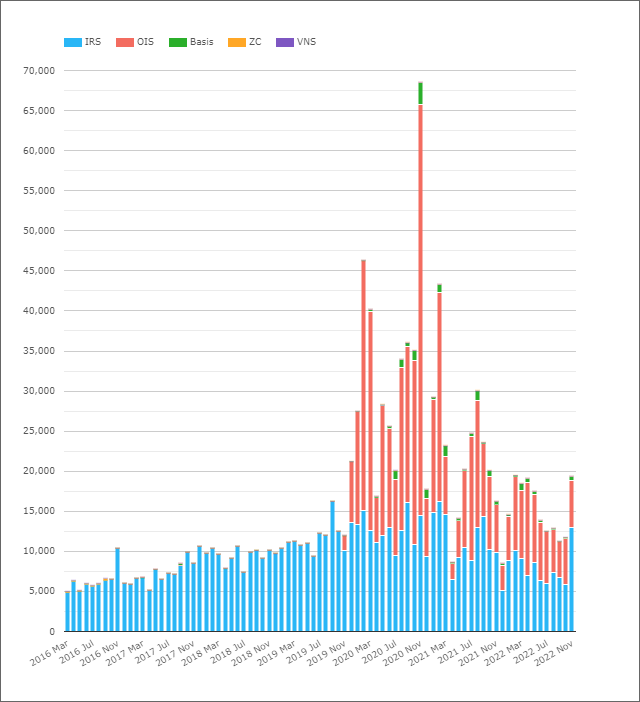

Z Dane BIS-u (równie dobrze możemy go używać, dopóki jest „na czasie”), rynki AUD są czwartą najczęściej wymienianą walutą wśród instrumentów pochodnych stopy procentowej:

Seans;

- Średnie dzienne obroty instrumentami pochodnymi na stopę procentową AUD (OTC) wyniosły 279 mld USD w kwietniu 2022 r.

- Zostało to podzielone dość równo pomiędzy OIS (vs AONIA) i IRS (vs BBSW).

- Interesujące jest to, że w danych BIS zaraportowano nawet 1.66 mld USD transakcji FRA AUD. Cała działalność międzybankowa jest w Swapy jednookresowe do ustalania ryzyka w AUD. Dziwny.

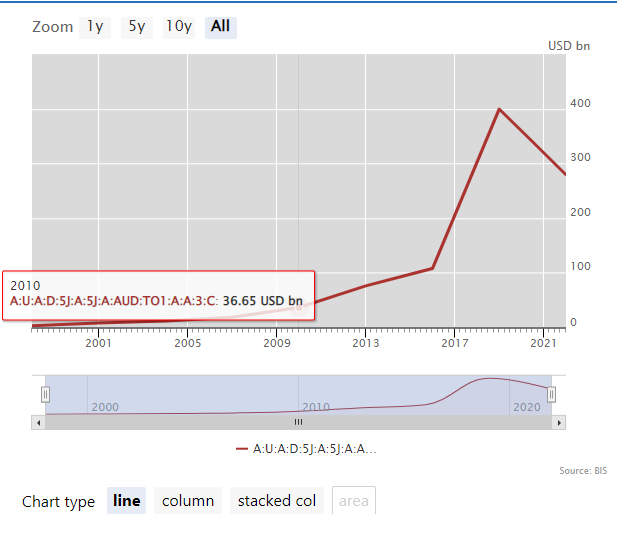

Zgodne z reszta rynku IRD, wolumeny w AUD zmniejszyły się od 2019 r.:

Kiedy spojrzeliśmy na Dane ankietowe BIS, zauważyliśmy, że przejście na RFR spowodowało duże spadki wolumenów raportowanych do BIS (głównie w wyniku ograniczenia wolumenów FRA). Jednak rynki AUD nie odnotowują trwałego przejścia na RFR (czy wiesz, że AUD jest jedną z sześciu walut w Wskaźnik przyjęcia ISDA-Clarus RFR?) ani handlować kontraktami FRA!

Co zatem dzieje się w AUD?

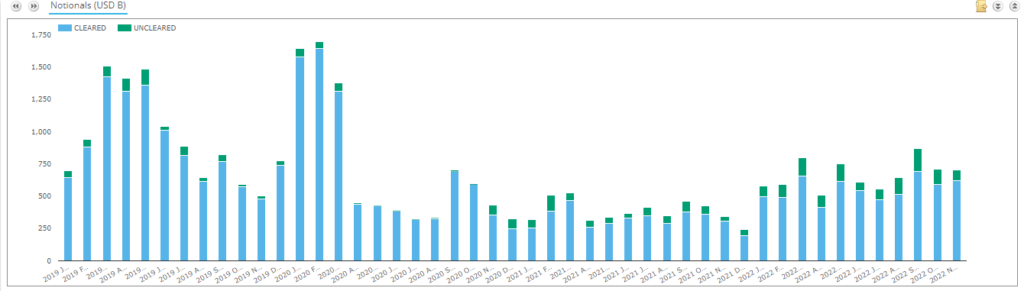

Przyjrzenie się rozliczonej działalności w swapach AUD;

Seans;

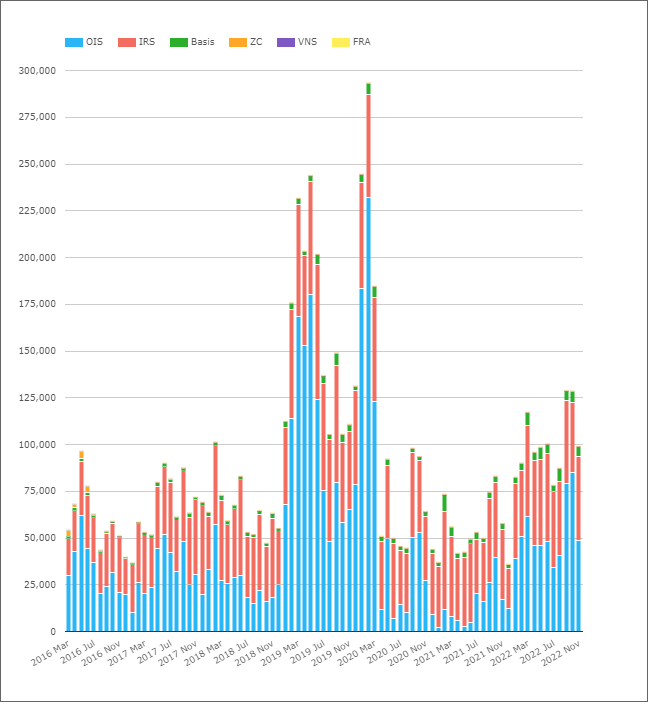

- Średnie dzienne obroty miesięcznie w wartościach nominalnych dla instrumentów pochodnych na stopę procentową rozliczanych w AUD.

- W kwietniu 2022 r. ADV w rozliczonych instrumentach pochodnych AUD wyniosły 96 mld USD.

- To znacznie poniżej wartości podanej przez BIS na poziomie 279 miliardów dolarów. Czy różnica naprawdę może być ograniczona do transakcje niezwiązane z rynkiem czy też istnieje ogromny nierozliczony rynek AUD? Widzieć Dane SDRView poniżej dla dalszych punktów danych.

- Podział według typu produktu pokazuje, że OIS zazwyczaj widzi wyżej pojęciowy wolumenów miesięcznie niż IRS.

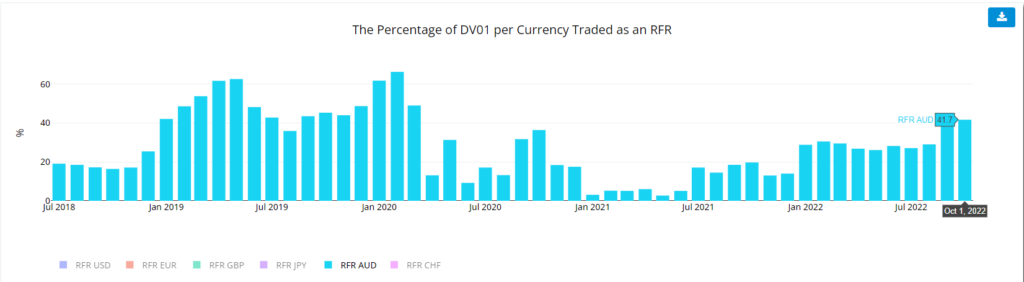

- Pod względem ilości ryzyko w obrocie, nasze dane DV01 z Wskaźnik przyjęcia RFR pokazują, że część ryzyka będącego przedmiotem obrotu w ramach OIS jest bardzo niestabilna.

- Warto zauważyć utrzymujący się wzrost w 2022 r. kwoty ryzyka będącego przedmiotem obrotu jako OIS na rynkach AUD.

Uderzyło mnie, jak bardzo wolumeny wzrosły od lutego 2019 r. i pozostały tam przez całą drogę do handel napędzany pandemią z marca 2020 r. Wzór powtarza się w kategoriach DV01, więc nie był to tylko handel na krótkim końcu. Na rynku pojawiło się dużo ryzyka. Patrząc na historię tzw Kurs docelowy RBA, obniżali stopy procentowe nawet przed pandemią, jak gospodarka australijska zmierzał już ku recesji:

Autonomiczne CCPWyświetl dane pokazuje, że ekwiwalent ADV przekroczył 125 miliardów dolarów we wrześniu i październiku 2022 r. – po raz pierwszy od czasu, gdy przekroczyły 100 miliardów dolarów marzec 2020.

Jest to szczególnie interesujące, ponieważ Wskaźnik RFR dla AUD pokazuje, że za pośrednictwem OIS AONIA przenoszono więcej ryzyka niż było to typowe we wrześniu 2022 r. Rynek swapów AUD ma obecnie bardzo dziwaczną strukturę:

- Handel AUD OIS kontra AONIA – ładnie i prosto, jak wszystkie rynki RFR.

- Handel AUD IRS kontra BBSW od 3 miesięcy do 3 lat, a następnie przełącz się na 6 miesięcy. Dokładnie, dlaczego zaginęło w annałach historii, ale dlaczego nie standaryzujemy, jest zaskakujące.

- Rynki AUD XCCY zdecydowały się na handel AUD BBSW 3m vs USD SOFR. Kolejna dziwna decyzja dotycząca struktury rynku. Każdy inny rynek z indeksem OIS (np. EURUSD!) wybrał handel RFR kontra RFR. Trading Term vs RFR to dziwny instrument finansowy, łączący oczekiwania dotyczące kursów terminowych ORAZ spready kredytowe w jednej walucie ze stawką nocną w innej. Dziwny.

- Duża część płynności w swapach AUD pochodzi z EFP – wymiany na towary fizyczne. Są to tzw.rozpiętości faktur” na jakimkolwiek innym rynku – swapy procentowe kontra kontrakty futures na obligacje.

- Tak więc trader swapów AUD musi radzić sobie z codziennymi przepływami kontraktów futures na obligacje, OIS, swapów 3-milionowych, swapów 6-milionowych ORAZ zabezpieczać BBSW vs SOFR w coś.

- Nie uwzględnia to nawet swapów „BOB” – BBSW vs OIS – które tradycyjnie walczyły o trakcję w handlu na długim końcu.

- Jest to duże ryzyko drugiego rzędu (a zatem potencjalnie idiosynkratyczne) do zarządzania jako inwestor swapowy.

- Handel na całej krzywej w stosunku do AONIA byłby taki dużo prostsze.

Jak zaznaczyłem dla Rynki GBP, JPY i CHF, przejście na RFR znacznie zmniejszyło wolumeny. Ciekawe gdzie Rynki AUD byłby pod względem wolumenu, gdyby wszystko było po prostu wymieniane w porównaniu z AONIA! Wolumeny swapów Basis są stosunkowo niewielkie, ale czy cała ta działalność handlowa jest naprawdę otwarta? Nie jestem przekonana….!

Poprzednie dane sugerują, że duża część rynku AUD może być nadal nierozliczona. Czy odnosi się to do tej części rynku, która jest zgłaszana do SDR-ów? Eee, nie!

Seans;

- Kursy rozliczeń sięgały nawet 99.4% w niektórych miesiącach.

- Kurs rozliczeniowy spada od listopada 2020 r.

- W ciągu ostatnich dwóch lat stawki rozliczeniowe kształtowały się na poziomie około 85%. Obejmuje to swapy stopy procentowej, OIS i swapy bazowe.

- Nawet przy 15% rynku „nierozliczonych” w Dane SDRView, czyli o wiele mniej od obrazu wyłaniającego się z połączenia danych BIS i Cleared. Po raz kolejny żałujemy włączenia tak wielu osób nierynkowe transakcje dotyczące danych BIS.

A Targ Kiwi?

Czas jest rozczarowująco krótki, aby oddać tutaj sprawiedliwość rynkowi Kiwi. Mamy już 1,000 słów, co jest właściwie limitem uwagi każdego, kto czyta te rzeczy! Wystarczy powiedzieć, że wolumeny (miesięczne ADV są pokazane na wykresie w ekwiwalentach U$D) są znacznie większe niż się spodziewałem i wydają się wykazywać tendencję wzrostową.

Przyjęcie OIS w rozliczeniach wydaje się być najsilniejszą opowieścią dla rynków Kiwi.

W podsumowaniu

- ADV rozliczonych instrumentów pochodnych AUD na stopę procentową wahały się od ~ 80 mld $ do ~ 130 mld $ każdego miesiąca w 2022 r.

- To znacznie mniej niż podał BIS (który podał 279 mld USD ADV za kwiecień 2022 r.).

- „Dodatkowe” wolumeny BIS prawdopodobnie będą transakcjami niezwiązanymi z rynkiem.

- Dane SDRView sugerują, że większość rynku AUD jest rozliczona, chociaż nierozliczona część rynku wzrosła od listopada 2020 r.

- Będziemy musieli przyjrzeć się rynkom NZD i historii rozliczeń OIS.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- Platoblockchain. Web3 Inteligencja Metaverse. Wzmocniona wiedza. Dostęp tutaj.

- Źródło: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- powyżej

- ABS

- działalność

- Przyjęcie

- Po

- przed

- Wszystkie kategorie

- już

- Chociaż

- wśród

- ilość

- analiza

- i

- Inne

- ktoś

- zjawić się

- kwiecień

- Uwaga

- AUD

- Australijczyk

- z powrotem

- Łazienka

- podstawa

- bo

- za

- jest

- poniżej

- pomiędzy

- Duży

- do

- Blog

- blogi

- obligacja

- biznes

- nazywa

- pewien

- Wykres

- CHF

- wybrany

- Clearing

- Wspinał się

- Wybrzeże

- połączenie

- Rozważać

- kredyt

- waluty

- Waluta

- krzywa

- tnący

- codziennie

- dane

- punkty danych

- sprawa

- decyzja

- Odrzuca

- Pochodne

- ZROBIŁ

- różnica

- różne

- trudny

- Nie

- nie

- na dół

- dv01

- każdy

- gospodarka

- Równoważny

- odpowiedniki

- Eter (ETH)

- Parzyste

- wszystko

- dokładnie

- wymiana

- oczekiwania

- spodziewany

- doświadczenie

- okładzina

- dość

- kilka

- Postać

- budżetowy

- Znajdź

- znalezieniu

- i terminów, a

- pierwszy raz

- Przepływy

- wahał się

- Naprzód

- Darmowy

- od

- dalej

- Futures

- GBP

- PKB

- Dać

- będzie

- dobry

- mający

- głowiasty

- żywopłot

- tutaj

- Wysoki

- wyższy

- pasemka

- wysoko

- historia

- przytrzymaj

- W jaki sposób

- Jednak

- HTTPS

- olbrzymi

- obraz

- in

- włączenie

- wzrosła

- wskaźnik

- Wskaźnik

- poinformowany

- instrument

- odsetki

- OPROCENTOWANIE

- Stopy procentowe

- ciekawy

- IRS

- IT

- JPY

- PRAWO

- Wiedzieć

- duży

- większe

- firmy

- dożywotni

- Prawdopodobnie

- LIMIT

- Linia

- Płynność

- Popatrz

- wyglądał

- poszukuje

- Partia

- Dokonywanie

- zarządzanie

- wiele

- March

- Marsz 2020

- rynek

- Struktura rynku

- rynki

- Maksymalna szerokość

- Metryka

- Mieszanie

- Miesiąc

- miesięcznie

- miesięcy

- jeszcze

- większość

- ruch

- Ani

- Newsletter

- zauważyć

- Pojęciowy

- listopad

- NZD

- październik

- Stary

- ONE

- OTC

- Inne

- w ciągu nocy

- własny

- pandemiczny

- szczególnie

- Przeszłość

- Wzór

- okres

- osobisty

- Osobiście

- obraz

- plato

- Analiza danych Platona

- PlatoDane

- zadowolony

- zwrotnica

- potencjalnie

- bardzo

- poprzedni

- Produkt

- szybko

- Kurs

- ceny

- RBA

- Czytający

- niedawno

- Zredukowany

- region

- stosunkowo

- pamiętać

- powtórzony

- Zgłoszone

- REST

- dalsze

- Ryzyko

- widzenie

- wrzesień

- służyć

- Short

- powinien

- pokazać

- pokazane

- Targi

- Prosty

- ponieważ

- SIX

- mały

- mniejszy

- So

- Rozwiązania

- kilka

- coś

- duch

- dzielić

- Spready

- został

- Nadal

- zatrzymany

- Historia

- Struktura

- subskrybuj

- Wskazuje

- Badanie

- Swapy

- Przełącznik

- cel

- REGULAMIN

- Połączenia

- Zachód

- ich

- myśl

- Przez

- czas

- do

- trakcja

- handel

- w obrocie

- handlowiec

- Transakcje

- Handel

- tradycyjny

- tradycyjnie

- przejście

- podróżować

- Trend

- wycieczka

- prawdziwy

- typowy

- zazwyczaj

- dla

- w górę

- us

- USD

- posługiwać się

- Przeciw

- przez

- lotny

- kłęby

- Zachód

- Co

- Co to jest

- który

- Podczas

- KIM

- słowa

- by

- pisanie

- napisany

- rok

- lat

- zefirnet