Copyright @ http: //lchipo.blogspot.com/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Importante***Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è personale

opinione e lettore dovrebbero assumersi il proprio rischio nella decisione di investimento.

opinione e lettore dovrebbero assumersi il proprio rischio nella decisione di investimento.

Apertura per le candidature: 14 aprile 2023

Prossima presentazione della domanda: 25 aprile 2023

votazione: 27 aprile 2023

Data di quotazione: 09 maggio 2023

Prossima presentazione della domanda: 25 aprile 2023

votazione: 27 aprile 2023

Data di quotazione: 09 maggio 2023

Capitale Sociale

Capitalizzazione di mercato: RM181.665mil

Azioni totali: 550.500 milioni di azioni

Capitalizzazione di mercato: RM181.665mil

Azioni totali: 550.500 milioni di azioni

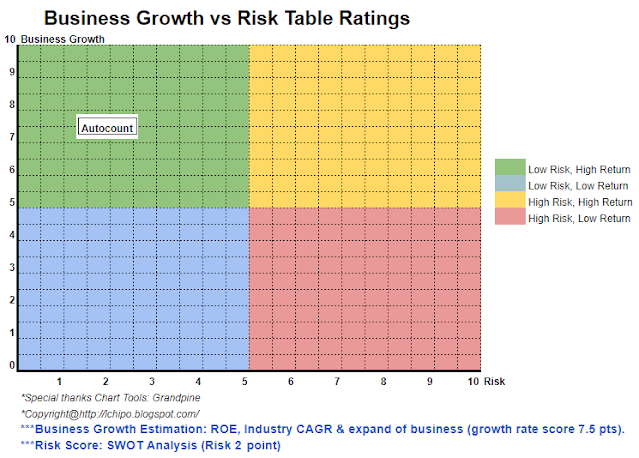

Industria CARG (2019-2021)

CAGR licenze software contabili: 14.84%

Sistema POS: 9.27%

Sistema salariale: 13.8%

Confronto con la concorrenza (utile al netto delle imposte PAT%)

Conteggio automatico: 35.75%

Accesso Software Sdn Bhd: 21.54%

E Stream MSC Sdn Bhd: 49.54%

Soluzione Smart-Acc Sdn Bhd: 7.22%

Soluzione software aziendale asiatica Sdn Bhd: 5.04%

QNE Software Sdn Bhd: 13.25%

Intuit Inc: 16.26%

CAGR licenze software contabili: 14.84%

Sistema POS: 9.27%

Sistema salariale: 13.8%

Confronto con la concorrenza (utile al netto delle imposte PAT%)

Conteggio automatico: 35.75%

Accesso Software Sdn Bhd: 21.54%

E Stream MSC Sdn Bhd: 49.54%

Soluzione Smart-Acc Sdn Bhd: 7.22%

Soluzione software aziendale asiatica Sdn Bhd: 5.04%

QNE Software Sdn Bhd: 13.25%

Intuit Inc: 16.26%

Xero limitata: -0.91%

Affari (anno fiscale 2021)

Sviluppo e distribuzione di software di gestione finanziaria comprendente contabilità, POS e buste paga con il marchio "AutoCount".

Entrate per Geo

Malesia: 80.65%

Singapore: 18.72%

Altri: 0.63%

Sviluppo e distribuzione di software di gestione finanziaria comprendente contabilità, POS e buste paga con il marchio "AutoCount".

Entrate per Geo

Malesia: 80.65%

Singapore: 18.72%

Altri: 0.63%

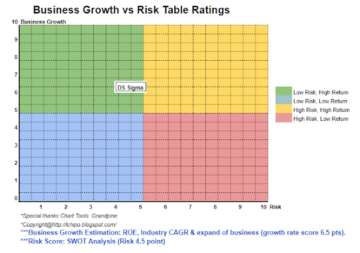

Fondamentale

1.Mercato: mercato dell'asso

2. Prezzo: 0.33 RM

3.P/E: 13.15 @ RM0.0251

4.ROE (Pro Forma III): 27.54%

5.ROE: 63.89%(FYE2022), 125.25%(FYE2021), 35.64%(FYE2020), 40.51%(FYE2019)

6. Patrimonio netto: RM0.09

7.Debito totale verso l'attività corrente dopo l'IPO: 0.30 (debito: 15.639 milioni, attività non corrente: 14.078 milioni, attività corrente: 51.824 milioni)

8. Politica dei dividendi: non aveva una politica formale dei dividendi.

9. Stato della Shariah: –

1.Mercato: mercato dell'asso

2. Prezzo: 0.33 RM

3.P/E: 13.15 @ RM0.0251

4.ROE (Pro Forma III): 27.54%

5.ROE: 63.89%(FYE2022), 125.25%(FYE2021), 35.64%(FYE2020), 40.51%(FYE2019)

6. Patrimonio netto: RM0.09

7.Debito totale verso l'attività corrente dopo l'IPO: 0.30 (debito: 15.639 milioni, attività non corrente: 14.078 milioni, attività corrente: 51.824 milioni)

8. Politica dei dividendi: non aveva una politica formale dei dividendi.

9. Stato della Shariah: –

Performance finanziaria passata (ricavi, utile per azione, PAT%)

2022 (FPE 31 dic): RM 38.717 milioni (Eps: 0.0251), PAT: 35.75%

2021 (FYE 31 dicembre): 29.483 milioni di RM (Eps: 0.0182), PAT: 34.02%

2020 (FYE 31 dicembre): 19.638 milioni di RM (Eps: 0.0104), PAT: 29.11%

2019 (FYE 31 dicembre): 18.891 milioni di RM (Eps: 0.0076), PAT: 22.14%

2022 (FPE 31 dic): RM 38.717 milioni (Eps: 0.0251), PAT: 35.75%

2021 (FYE 31 dicembre): 29.483 milioni di RM (Eps: 0.0182), PAT: 34.02%

2020 (FYE 31 dicembre): 19.638 milioni di RM (Eps: 0.0104), PAT: 29.11%

2019 (FYE 31 dicembre): 18.891 milioni di RM (Eps: 0.0076), PAT: 22.14%

Flusso di cassa operativo vs PBT

2022: 93.51%

2021: 95.25%

2020: 127.46%

2019: 87.14%

2022: 93.51%

2021: 95.25%

2020: 127.46%

2019: 87.14%

Cliente principale (2023)

1. Ingenious Business Software Pte Ltd: 5.30%

2. Creative eWorld Pte Ltd: 2.39%

3. Accountsoft Enterprise Sdn Bhd: 2.38%

4. Asiacare Servizi & Marketing Sdn Bhd: 2.20%

5. SC Biz Solutions (Sabah) Sdn Bhd: 1.98%

***totale 14.25%

1. Ingenious Business Software Pte Ltd: 5.30%

2. Creative eWorld Pte Ltd: 2.39%

3. Accountsoft Enterprise Sdn Bhd: 2.38%

4. Asiacare Servizi & Marketing Sdn Bhd: 2.20%

5. SC Biz Solutions (Sabah) Sdn Bhd: 1.98%

***totale 14.25%

Principali azionisti

1. Choo Chin Peng: 30.76%

2. Choo Yan Tiee: 30.76%

3. Lim KIm Seng: 4.37%

4. Ng Boon Thye: 4.37%

Remunerazione degli amministratori e dei dirigenti con responsabilità strategiche per l'esercizio 2023 (da ricavi e altri proventi 2022)

Compenso totale dell'amministratore: RM1.943mil

compenso del management chiave: RM0.90mil – RM1.050mil

totale (massimo): RM2.993mil o 9.67%

Compenso totale dell'amministratore: RM1.943mil

compenso del management chiave: RM0.90mil – RM1.050mil

totale (massimo): RM2.993mil o 9.67%

Utilizzo dei fondi

1. Espansione regionale: 56.19%

2. Ricerca e sviluppo: 16.86%

3. Capitale circolante: 14.32%

4. Spese di quotazione: 12.63%

1. Espansione regionale: 56.19%

2. Ricerca e sviluppo: 16.86%

3. Capitale circolante: 14.32%

4. Spese di quotazione: 12.63%

Conclusioni (Blogger non ha scritto alcuna raccomandazione e suggerimento. Tutto è opinione personale e il lettore dovrebbe assumersi il proprio rischio nella decisione di investimento)

Nel complesso si tratta di un business in forte crescita e con un prezzo di offerta scontato per l'IPO.

Nel complesso si tratta di un business in forte crescita e con un prezzo di offerta scontato per l'IPO.

* La valutazione è solo un'opinione e un punto di vista personali. La percezione e le previsioni cambieranno in caso di nuovo trimestre

rilascio del risultato. Il lettore si assume il proprio rischio e dovrebbe fare i compiti per il follow-up ogni trimestre

risultato per adeguare la previsione del valore fondamentale della società.

rilascio del risultato. Il lettore si assume il proprio rischio e dovrebbe fare i compiti per il follow-up ogni trimestre

risultato per adeguare la previsione del valore fondamentale della società.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Coniare il futuro con Adryenn Ashley. Accedi qui.

- Fonte: http://lchipo.blogspot.com/2023/04/autocount-dotcom-berhad.html

- :È

- $ SU

- 1

- 2021

- 2022

- 2023

- 7

- 9

- a

- Contabilità

- Dopo shavasana, sedersi in silenzio; saluti;

- Tutti

- ed

- APPLICA

- attività

- biz

- marca

- affari

- by

- CAGR

- berretto

- capitale

- centro

- il cambiamento

- mento

- Choo

- pulire campo

- colore

- azienda

- confronto

- Creative

- Corrente

- cliente

- Data

- Debito

- decisione

- Direttore

- distribuzione

- dividendo

- Guadagno

- Impresa

- Etere (ETH)

- Ogni

- espansione

- spese

- finanziario

- gestione finanziaria

- rendimento finanziario

- seguire

- Nel

- Previsione

- formale

- da

- fondamentale

- Go

- Crescita

- Avere

- Alta

- compito

- HTTPS

- in

- Reddito

- investimento

- IPO

- Le

- Kim

- licenze

- Limitato

- annuncio

- Ltd

- gestione

- Rappresentanza

- Marketing

- max

- Maggio..

- rete

- New

- of

- offrire

- on

- Opinione

- Altro

- proprio

- Libro paga

- pubblica

- performance

- cronologia

- Platone

- Platone Data Intelligence

- PlatoneDati

- politica

- PoS

- prezzo

- Pro

- Profitto

- R&D

- Lettore

- Consigli

- Rosso

- regionale

- rilasciare

- retribuzione

- Le vendite

- Rischio

- SC

- servizio

- azioni

- Shariah

- dovrebbero

- Software

- soluzione software

- soluzione

- Soluzioni

- Stato dei servizi

- ruscello

- sistema

- Fai

- imposta

- Il

- loro

- a

- Totale

- per

- us

- APPREZZIAMO

- Visualizza

- vs

- volere

- lavoro

- zefiro