इस वाक्यांश की सटीक उत्पत्ति स्पष्ट नहीं है, लेकिन जॉन कैमडेन हॉटन के स्लैंग डिक्शनरी में इसका उपयोग 1840 के दशक में रेलवे निवेश उन्माद के बाद किया जा रहा है। उस समय, इसका उद्देश्य निवेशकों को आश्वस्त करना था कि विक्टोरियन इंग्लैंड में बड़े पैमाने पर रेलवे परिवहन के जन्म के आसपास सट्टा उन्माद में उन्हें जो नुकसान हुआ था, उसके बाद उनका ध्यान संपत्ति से धीमी और स्थिर रिटर्न की ओर केंद्रित हो।

जैसा कि 2001 में dot.com के पतन और अब क्रिप्टोकरेंसी के बढ़ते उन्माद के साथ हुआ था, जब धूल जम गई, तो अंतर्निहित नई तकनीक टिकाऊ व्यवसायों के लिए लंबे समय में अच्छी साबित हुई। कौन अब भी ट्रेन यात्रा के लाभों पर सवाल उठाता है (शायद, दक्षिणी रेल पर लंबे समय से पीड़ित सीजन टिकट धारकों के अलावा)? भ्रामक प्रॉस्पेक्टस, पूंजी से लाभांश का भुगतान और पूर्ण धोखाधड़ी जैसी तीव्र प्रथाएं, निवेशकों के संकट का वास्तविक कारण थीं।

कैलिफ़ोर्निया-डेविस विश्वविद्यालय के अर्थशास्त्रियों के एक नए शोध पत्र के अनुसार, रेलवे उन्माद के मद्देनजर अचल संपत्ति परिसंपत्तियों की सापेक्ष सुरक्षा का विकल्प चुनने वाले और उन्हें लंबी अवधि के लिए रखने वाले सावधान निवेशकों को निश्चित रूप से बड़े पैमाने पर पुरस्कृत किया गया होगा। , बॉन विश्वविद्यालय, और जर्मनी का केंद्रीय बैंक, बुंडेसबैंक।

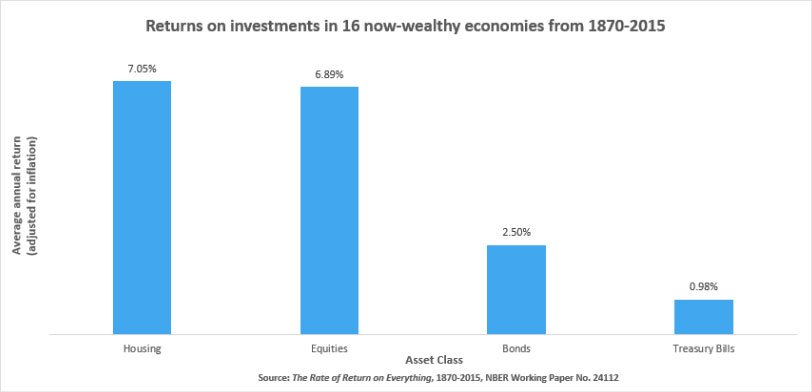

पेपर ने अमेरिका, जापान, जर्मनी और यूके सहित 1870 विकसित देशों में 2015 से 16 तक सभी प्रमुख परिसंपत्ति वर्गों के वार्षिक रिटर्न का सावधानीपूर्वक दस्तावेजीकरण किया है। मुख्य खोज यह है कि संपत्ति शीर्ष पर आती है। ऐसा लगता है कि कम मूर्त वित्तीय परिसंपत्तियों के मुकाबले निवेशकों द्वारा नियमित रूप से ईंटों और मोर्टार में रखा गया सहज विश्वास डेटा द्वारा पूरी तरह से उचित है।

अध्ययन के अनुसार, मुद्रास्फीति के लिए समायोजित करने पर, उस 150 अवधि में आवास पर वार्षिक रिटर्न औसतन 7% से अधिक था। इसकी तुलना इक्विटी के लिए 7% से कम और बांड के लिए 2.5% से की जाती है। साथ ही, आवास में निवेश से जुड़े जोखिम कम थे। अनिश्चितता के मानक उपायों के अनुसार, आवास इक्विटी की तुलना में लगभग आधा जोखिम भरा था, और बांड की तुलना में थोड़ा कम।

परिणाम परिसंपत्ति मूल्यांकन के पारंपरिक सिद्धांतों का खंडन करते हैं, जो सुझाव देते हैं कि अतिरिक्त जोखिम की भरपाई के लिए उच्च जोखिम वाली परिसंपत्तियों पर अधिक रिटर्न होना चाहिए। लेकिन वे शायद कई शौकिया निवेशकों की भावनाओं के अनुरूप हैं।

अध्ययन के निष्कर्षों पर कुछ चेतावनियाँ लागू होती हैं। विशेष रूप से, परिणाम सभी देशों में एक समान नहीं थे। उदाहरण के लिए, फ्रांस में इक्विटी के बजाय आवास में निवेश से अतिरिक्त रिटर्न 3.3% था, जबकि इटली और अमेरिका में इक्विटी ने वास्तव में आवास से बेहतर प्रदर्शन किया। और, निःसंदेह, पिछले 150 वर्षों में ऐसे समय भी आए जब कुल मिलाकर 16 देशों में इक्विटी ने आवास को पछाड़ दिया।

उदाहरण के लिए, 1980 के बाद से, इक्विटी पर वार्षिक रिटर्न 10.7% था, जबकि जापान में 6.4 के बाद घर की कीमतों में गिरावट, एकीकरण के बाद जर्मनी में धीमी वृद्धि और नॉर्डिक क्षेत्र में इक्विटी में ऑफसेटिंग विस्फोट के कारण आवास के लिए 1990% था। . फिर भी, अध्ययन के अनुसार, 1980 के बाद से भी, आवास ने जोखिम-समायोजित आधार पर बेहतर प्रदर्शन किया है। तीव्र अनुपात, जो किसी निवेश के जोखिम मुक्त दर से अधिक रिटर्न की तुलना उसके रिटर्न के मानक विचलन से करता है, जांच किए गए 14 देशों में आवास के लिए अधिक अनुकूल था।

अध्ययन के निष्कर्ष संपत्ति करों का भी पूरी तरह से हिसाब नहीं देते हैं, जो देशों के बीच काफी भिन्न होते हैं और किसी भी दिशा में जोखिम और रिटर्न संख्या को कम कर सकते हैं, लेकिन फिर भी वे कुछ ठोस सबूत प्रदान करते हैं कि परिसंपत्ति आवंटन निर्णयों में रियल एस्टेट की महत्वपूर्ण भूमिका होती है। . किसी भी अन्य परिसंपत्ति वर्ग की तरह, संपत्ति से रिटर्न हमेशा एक सीधी रेखा में नहीं बढ़ेगा; देशों के बीच हमेशा ख़राब प्रदर्शन और रिटर्न में भिन्नता की अवधि रहेगी। लेकिन, दीर्घकालिक निवेश के रूप में, वास्तव में ऐसा प्रतीत होता है कि आवास परिसंपत्तियों का एक विविध पोर्टफोलियो उतना ही सुरक्षित है जितना कि कहावत बताती है, खासकर यदि प्रचलित व्यावसायिक मॉडल को अधिक लचीलापन लाने के लिए अनुकूलित किया जा सकता है। संपत्ति में निवेश करना लाभदायक साबित हुआ है, लेकिन यह सिरदर्द से रहित नहीं है, कम से कम निषेधात्मक लागत और भौतिक संपत्तियों में तरलता की कमी नहीं है। अचल संपत्ति संपत्तियों के मानकीकृत प्रतिभूतिकरण से ये दोनों बाधाएं दूर हो जाएंगी और बाजार निवेशकों की व्यापक श्रेणी के लिए खुल जाएगा।

पोस्ट सदनों की तरह सुरक्षित पर पहली बार दिखाई दिया संपत्ति भीड़.

- 10

- a

- About

- अनुसार

- लेखा

- के पार

- अतिरिक्त

- सब

- आवंटन

- हमेशा

- वार्षिक

- अलग

- लागू करें

- आस्ति

- परिसंपत्ति आवंटन

- संपत्ति

- जुड़े

- ध्यान

- औसत

- बैंक

- आधार

- जा रहा है

- लाभ

- के बीच

- बांड

- व्यापार

- व्यवसायों

- बस्ट

- राजधानी

- का कारण बनता है

- केंद्रीय

- सेंट्रल बैंक

- कक्षा

- कक्षाएं

- तुलना

- लागत

- सका

- देशों

- cryptocurrency

- तिथि

- व्यवहार

- निर्णय

- विकसित

- डीआईडी

- संकट

- विविध

- लाभांश

- इंगलैंड

- जायदाद

- उदाहरण

- वित्तीय

- खोज

- प्रथम

- लचीलापन

- फ्रांस

- धोखा

- मुक्त

- से

- जर्मनी

- विकास

- सिर दर्द

- उच्चतर

- धारकों

- पकड़े

- मकान

- घरों

- आवासन

- HTTPS

- सहित

- मुद्रास्फीति

- निवेश करना

- निवेश

- निवेशक

- निवेशक

- IT

- इटली

- जापान

- कुंजी

- लाइन

- चलनिधि

- लंबा

- लाभप्रद

- प्रमुख

- बाजार

- उपायों

- मॉडल

- अधिक

- फिर भी

- संख्या

- खुला

- अन्य

- काग़ज़

- विशेष रूप से

- भुगतान

- शायद

- अवधि

- अवधि

- भौतिक

- प्ले

- संविभाग

- मूल्य

- संपत्ति

- प्रदान करना

- रेल

- रेंज

- अचल संपत्ति

- अभिलेख

- क्षेत्र

- अनुसंधान

- परिणाम

- वापसी

- रिटर्न

- पुरस्कृत

- जोखिम

- जोखिम

- जोखिम भरा

- भूमिका

- रन

- सुरक्षित

- वही

- सुरक्षित

- सुरक्षा

- के बाद से

- कुछ

- दक्षिण

- मानक

- अध्ययन

- स्थायी

- कर

- टेक्नोलॉजी

- RSI

- टिकट

- पहर

- ऊपर का

- की ओर

- परिवहन

- यात्रा

- Uk

- अनिश्चितता

- के अंतर्गत

- विश्वविद्यालय

- us

- मूल्याकंन

- बनाम

- जब

- कौन

- अंदर

- बिना

- होगा

- साल