Clarus Vue CCP a des données quotidiennes sur le volume et les intérêts ouverts publiées par chaque PCC, qui est filtré, normalisé et agrégé pour permettre des comparaisons significatives des volumes.

Aujourd'hui, nous examinons le volume et la part de marché du 1T23 dans l'IRD pour :

- Swaps USD (LIBOR, OIS, SOFR)

- Swaps EUR (EURIBOR, OIS, €STR)

- Swaps GBP (SONIA)

- Swaps JPY (TONA)

- Swaps AUD (BBSW, AONIA)

- Swaps CAD (IBOR, CORRA)

- Échanges EMEA

- Swaps Asie-Pacifique

- Swaps Amérique Latine

- Échanges de devises croisés

Sur les graphiques, les données et les détails.

Volumes et parts de marché

Pour les principales devises et régions, des swaps vanille faisant référence aux IBOR et des swaps OIS faisant référence aux RFR, en utilisant un volume notionnel brut unilatéral sur une période ; soit un mois, un trimestre ou une année.

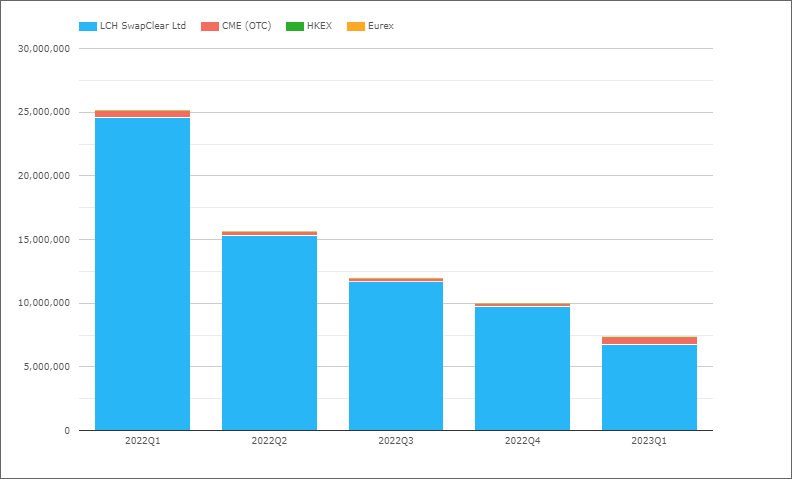

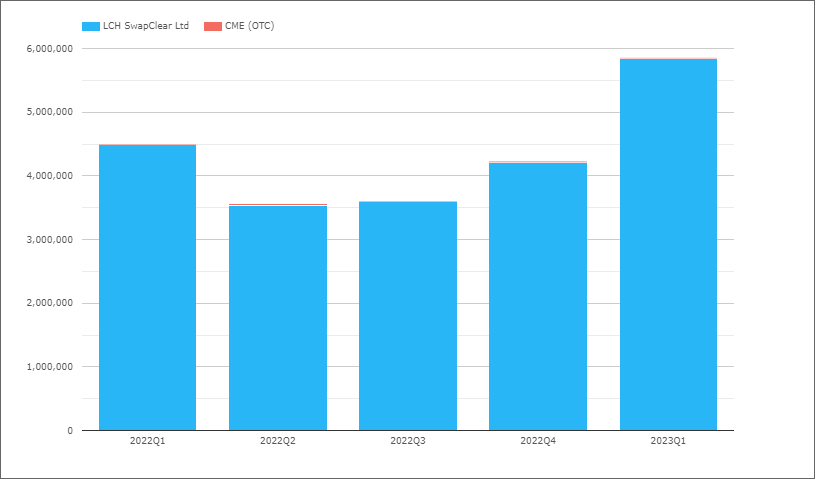

Swaps USD (Libor)

- La tendance à laquelle nous nous attendons alors que l'USD Libor touche à sa fin en juin 2023

- 2023Q1 avec seulement 7.35 billion de dollars contre 25.1 billions de dollars au 2022Q1

- Et une partie de ce montant, soit 7 XNUMX milliards de dollars, sera probablement utilisée à la place des FRA pour la gestion de la réinitialisation des taux du portefeuille hérité.

- LCH SwapClear avec 6.7 billions de dollars au 2023er trimestre 1

- CME OTC avec 616 milliards de dollars au 2023er trimestre 1, avec ce qui ressemble à un volume de compression de plus de 200 milliards de dollars le 24 mars, pour lequel nous n'avons pas encore ajusté (comme nous le faisons habituellement)

USD OIS (Tous)

Référencement Fed Funds et SOFR.

- 2023Q1 avec 66.8 billions de dollars contre 53 billions de dollars au 2022Q1

- LCH SwapClear avec 65.6 billions de dollars au 2023er trimestre 1 et 52 billions de dollars au 2022er trimestre 1

- CME OTC avec 1.15 billion de dollars au 2023er trimestre 1 et 1.1 billion de dollars au 2022er trimestre 1

- 2023Q1 Share est LCH 98.3% et CME 1.7%, contre 97.9% contre 2.1% au 2022Q1

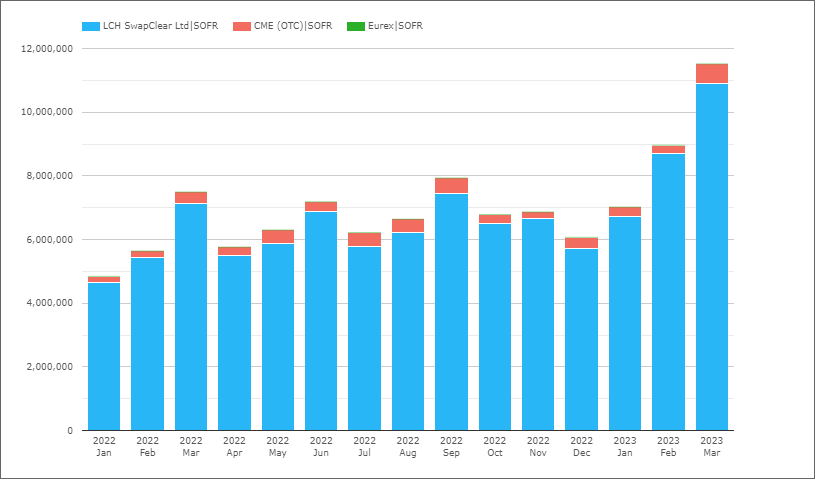

Swaps USD (SOFR)

Ensuite, isolez les swaps qui référencent SOFR, soit OIS ou Basis, volumes par mois.

- Mars 2023 avec 11.5 billions de dollars est le mois le plus élevé de tous les temps

- (Les sommets précédents étaient de février 2023, septembre 2022 et mars 2022)

- 2023T1 avec 27.5 billions de dollars, contre 19.7 billions de dollars au trimestre précédent

- Forte tendance à la hausse des volumes de SOFR

- Le volume de SOFR représente 42 % du volume total d'OIS au cours du dernier trimestre, ce qui implique un gros trimestre pour Fedfund Swap, car au 2022e trimestre 3, le même ratio était de 56 %

- 2023Q1 Share est LCH 95.6% et CME 4.4%, la même part qu'au 2022Q1

C'est tout pour l'USD pour aujourd'hui.

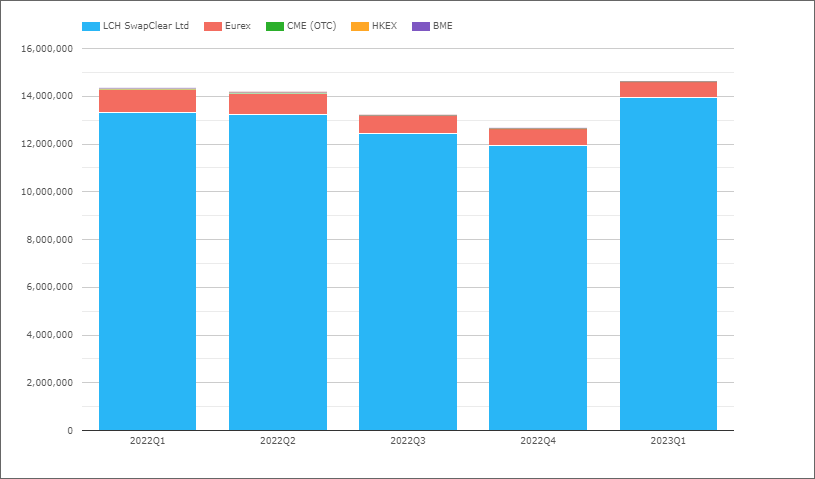

Swaps EUR (Euribor)

- 2023Q1 avec 14.6 billions d'euros contre 14.3 billions d'euros au 2022Q1

- LCH SwapClear avec 14 billions d'euros au 2023er trimestre 1 et 13.3 billions d'euros au 2022er trimestre 1

- Eurex avec 0.66 billion d'euros au 2023er trimestre 1 et 0.96 billion d'euros au 2022er trimestre 1

- La part de marché 2023Q1 est LCH 95.4%, Eurex 4.5%

- Alors que la part du premier trimestre 2022 était de 1 % et 93.3 % respectivement

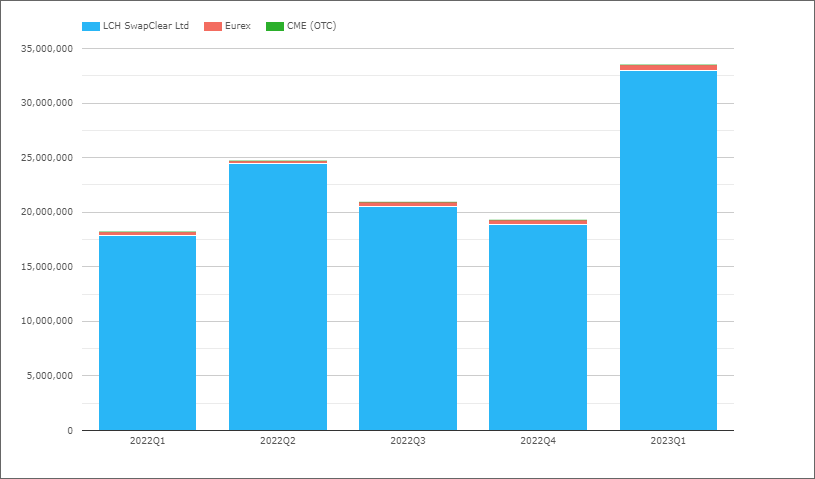

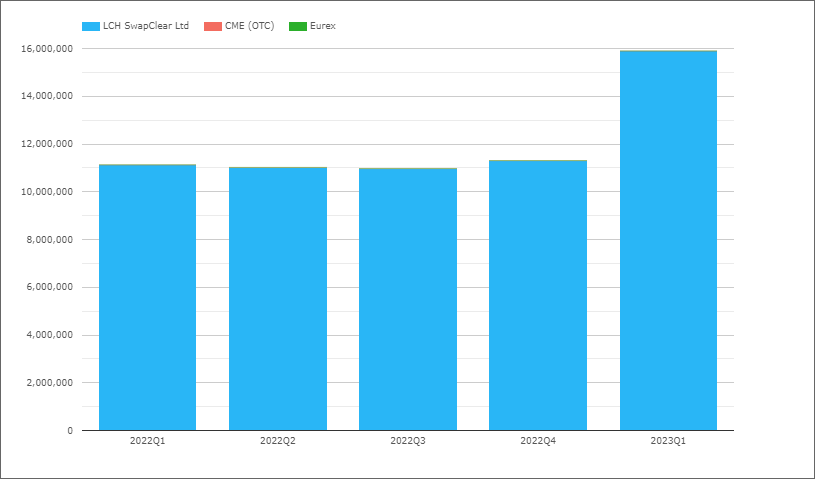

EUR OIS (Tous)

Se référant à l'EONIA ou à l'€STR, bien que ces derniers trimestres, tout devrait être €STR.

- 2023Q1 avec 33.5 billions d'euros contre 18.2 billions d'euros au 2022Q1, soit une augmentation de 85%

- LCH SwapClear avec 33 billions d'euros au 2023er trimestre 1 et 17.9 billions d'euros au 2022er trimestre 1

- Eurex avec 0.56 billion d'euros au 2023er trimestre 1 et 0.34 billion d'euros au 2022er trimestre 1

- La part de marché 2023Q1 est LCH 98.3%, Eurex 1.7%

- Alors que la part du premier trimestre 2022 était de 1 % et 98.2 % respectivement

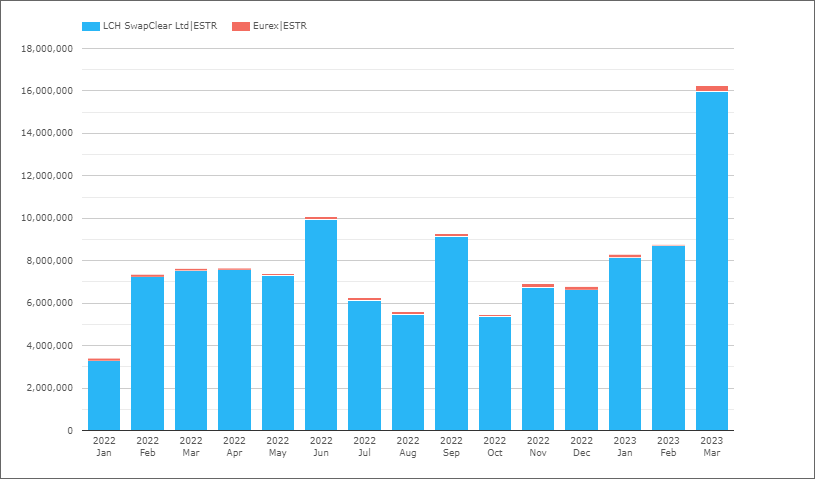

Swaps EUR (€STR)

Isoler ensuite les swaps qui font référence à €STR, soit OIS, soit Basis.

- Le volume de mars 2023 de 16.2 billions d'euros est un mois record (le précédent record était de 10.1 billions d'euros en juin 2022)

- Volumes à partir de janvier 2023 > 8 XNUMX milliards d'euros chaque mois

- 2023Q1 avec 33.3 billions d'euros, contre 18.4 billion d'euros au 2022Q1

- 2023Q1 Share est LCH 98% et Eurex 2%, similaire à 2022Q1

GBP OIS (SONIA)

- 2023Q1 avec 15.9 2020 milliards de livres sterling, le trimestre le plus élevé depuis 1Q18 (non illustré) avec XNUMX XNUMX milliards de livres sterling

- Trimestres précédents en 2022, chacun proche de 11 64 milliards de livres sterling, soit une augmentation de 2023 % au 1er trimestre XNUMX

- LCH SwapClear avec une part de 99.9 %

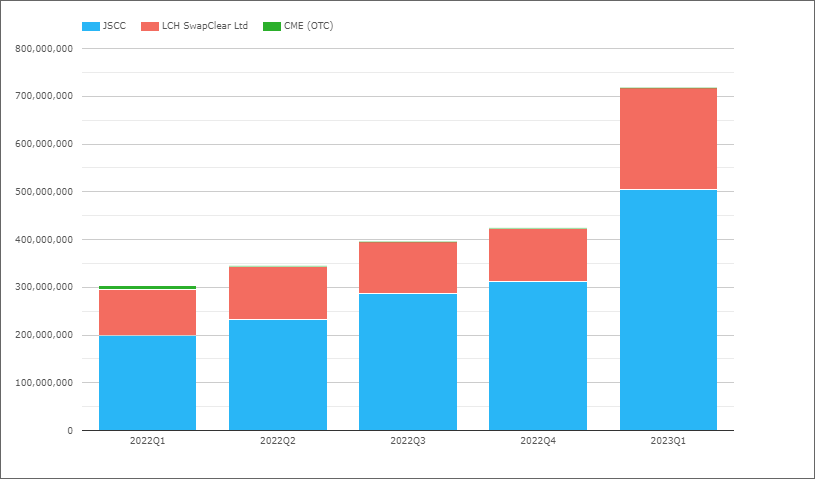

JPY OIS (TONA)

- 2023Q1 avec 718 303 milliards de yens par rapport à 2022 1 milliards de yens au 137er trimestre XNUMX, soit une augmentation de XNUMX %

- Une augmentation spectaculaire et supérieure aux 85 % que nous avons vus en EUR OIS ci-dessus

- JSCC avec 504 billions de yens au 2023er trimestre 1, contre 200 billions de yens au 2022e trimestre 1

- LCH SwapClear avec 213 2023 milliards de yens au 1er trimestre 96, contre 2022 1 milliards de yens au XNUMXe trimestre XNUMX

- CME OTC avec 85 milliards de yens au 2023e trimestre 1

- 2023Q1 La part est JSCC 70.3%, LCH 29.7%, contre 66% et 31.8% au 2022Q1

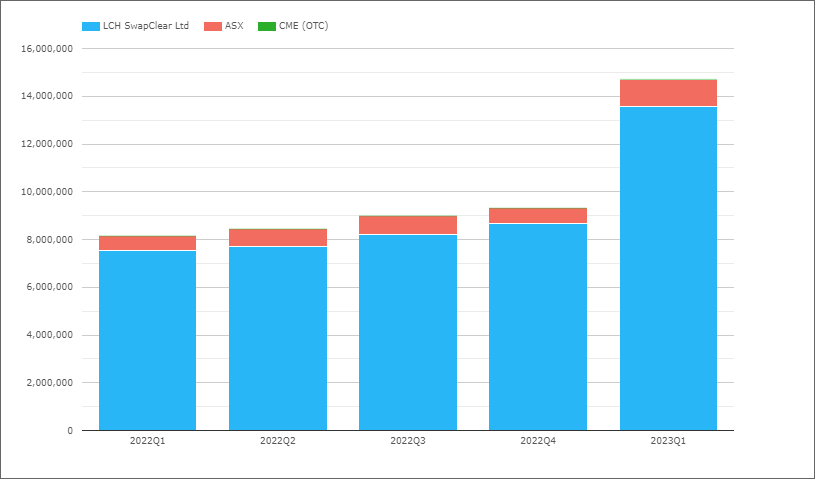

Swaps AUD

Comme l'Australie est une juridiction à taux multiples avec AONIA et BBSW, nous tracerons ensemble les produits OIS et IRS.

- 2023Q1 avec 14.7 billions de dollars australiens, contre 8.2 billions de dollars australiens au 2022er trimestre 1

- LCH SwapClear avec 13.6 2023 milliards de dollars australiens au 1er trimestre 7.5 et 2022 1 milliards de dollars australiens au XNUMXer trimestre XNUMX

- ASX avec 1.1 billion de dollars australiens au 2023er trimestre 1 et 0.63 billion de dollars australiens au 2022er trimestre 1

- La part de 2023Q1 est LCH 92.3% et ASX 7.7%, la même qu'au 2022Q1

Swaps CAD (IBOR)

Le Canada est également une juridiction à taux multiples avec CORRA et CDOR, nous tracerons donc ensemble les produits OIS et IRS.

- 2023T1 avec 5.85 4.5 milliards de dollars canadiens, contre 2022 1 milliards de dollars canadiens au XNUMXTXNUMX

- LCH SwapClear avec 99.9 % du volume au cours du dernier trimestre

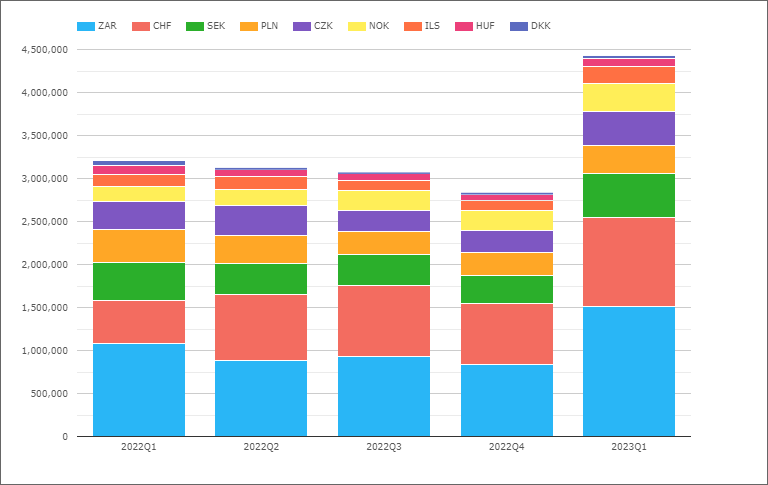

Échanges EMEA

Passons maintenant aux swaps EMEA (tous types) et aux volumes par devise.

- Un bond à 4.4 2023 milliards de dollars au premier trimestre de 1 par rapport au niveau de 3 50 milliards de dollars des trimestres précédents, soit une hausse de XNUMX %

- ZAR le plus important au 2023er trimestre 1 avec 1.5 1.1 milliards de dollars, contre 2022 1 milliards de dollars au XNUMXer trimestre XNUMX

- Le CHF suit avec 1 490 milliards de dollars, contre 2022 milliards de dollars au 1er trimestre XNUMX

- SEK avec 505 milliards de dollars, contre 440 milliards de dollars un an plus tôt

- CZK avec 400 325 milliards de dollars, contre XNUMX milliards de dollars

- PLN avec 330 milliards de dollars, contre 385 milliards de dollars

- NOK avec 325 milliards de dollars, contre 175 milliards de dollars

- ILS avec 200 milliards de dollars, contre 136 milliards de dollars

- HUF avec 98 milliards de dollars, contre 109 milliards de dollars

- DKK avec 29 milliards de dollars, contre 53 milliards de dollars

Volumes en hausse significative dans la majorité des devises par rapport à l'année précédente.

Le graphique ne montre pas la part de marché par CCP, où LCH a une part de plus de 98 % pour toute la période dans chaque devise, à l'exception de :

- PLN, LCH avec 95 %, KDPW 2.9 %, CME 2.1 %

- SEK, LCH avec 96.8 %, Nasdaq OMX avec 3.2 %

- HUF, LCH avec 97%, CME avec 3%

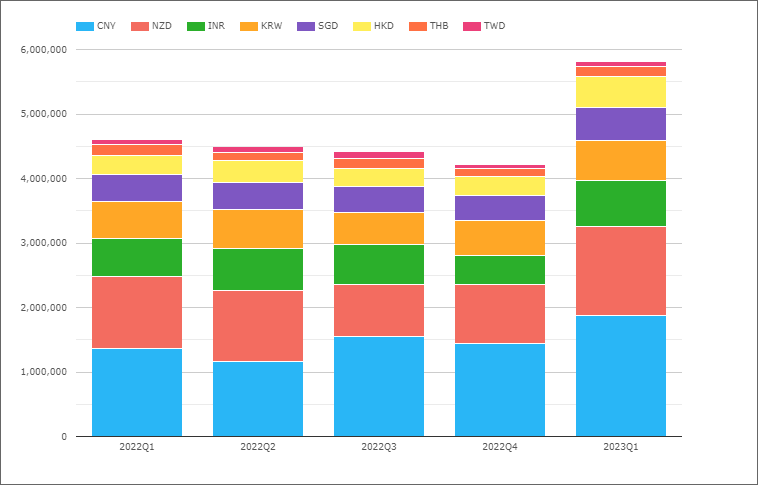

Swaps Asie-Pacifique

Passons maintenant aux swaps AsiaPac (tous types) et aux volumes par devise.

- Un bond à 5.8 billions de dollars au premier trimestre 2023 par rapport au niveau de 1 billions de dollars des trimestres précédents

- Tellement plus important que les 4.4 XNUMX milliards de dollars pour l'EMEA

- Le CNY est le plus important au 2023er trimestre 1 avec 1.9 1.4 milliards de dollars, contre 2022 1 milliards de dollars au XNUMXer trimestre XNUMX

- Le NZD suit avec 1.38 billion de dollars, contre 1.1 billion de dollars

- INR avec 715 milliards de dollars, contre 590 milliards de dollars

- KRW avec 615 milliards de dollars, contre 565 milliards de dollars

- SGD avec 520 milliards de dollars, contre 425 milliards de dollars

- HKD avec 470 milliards de dollars, contre 285 milliards de dollars

- THB avec 160 milliards de dollars, similaire à 165 milliards de dollars un an plus tôt

- TWD avec 85 milliards de dollars, le même qu'un an plus tôt

Le graphique ne montre pas la part de marché par CCP, où LCH détient 100 % de part pour toute la période dans chaque devise, à l'exception de :

- CNY, Shanghai avec 56.8%, LCH avec 43%, HKEX 0.2%

- INR, LCH avec 62.6%, CCIL avec 37.4%

- HKD, LCH avec 97.9 %, HKEX avec 1.6 %, CME avec 0.5 %

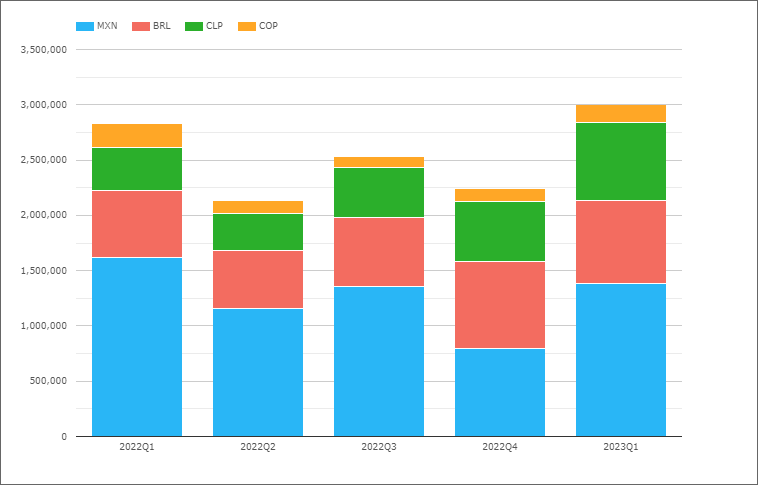

Swaps Amérique Latine

Ensuite, regardons LatAm Swaps.

- 2023Q1 avec 3 billions de dollars, en hausse par rapport aux trimestres précédents, tandis que 2022Q1 était de 2.8 billions de dollars

- Donc inférieur à la fois à l'EMEA ou à LatAm

- Mais alors seulement 4 pays représentés contre 9 et 8

- MXN le plus important au 2023er trimestre 1 avec 1.38 1.6 milliards de dollars, contre 2022 1 milliards de dollars au XNUMXer trimestre XNUMX

- Le BRL suit avec 750 milliards de dollars, contre 605 milliards de dollars

- CLP avec 710 milliards de dollars, contre 390 milliards de dollars

- COP avec 165 milliards de dollars, contre 210 milliards de dollars

Le graphique ne montre pas la part de marché par CCP, où pour toute la période, la part est :

- MXN, CME avec 89.2 %, Asigna/Mexder 8.9 %, LCH 1.9 %

- BRL, CME 98.9 %, LCH 1.1 %

- CLP, CME 98.7 %, LCH 1.3 %

- COP, CME 98.5 %, LCH 1.5 %

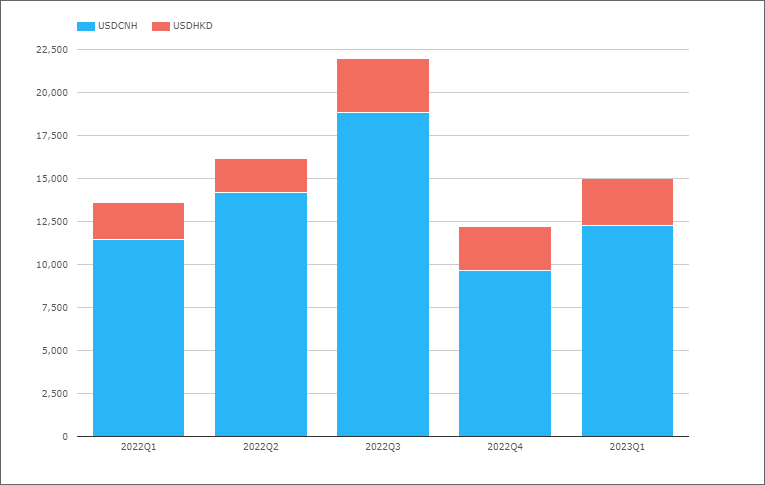

Échanges de devises croisés

HKEX est le seul CCP avec des volumes de swaps de devises compensés.

- 2023Q1 avec 15 milliards de dollars, similaire aux 14 milliards de dollars du 2022Q1

- La plupart des volumes en USDCNH et certains en USDHKD

LCH SwapAgent ne compense pas les swaps XCCY, mais propose le traitement, la marge et le règlement des échanges bilatéraux pour ceux-ci. Les volumes ne sont pas disponibles régulièrement, mais nous savons par une récente Communiqué de presse LCH que SwapAgent a enregistré des volumes record de 2.7 billions de dollars (double face) notionnel en 2022.

C'est ça

14 Graphiques pour un aperçu.

Encore beaucoup de données à examiner

Volume, DV01 et Open Interest par devise.

IR Futures dans toutes les principales devises et volumes du Trésor américain.

Dérivés de crédit et dérivés de change.

Pour plus de détails, s'il vous plaît CONTACTEZ-NOUS pour Vue CCP manifestation.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://www.clarusft.com/1q23-ccp-volumes-and-share-in-ird/?utm_source=rss&utm_medium=rss&utm_campaign=1q23-ccp-volumes-and-share-in-ird

- :est

- $3

- $UP

- 1

- 2%

- 2022

- 2023

- 7

- 70

- 8

- 9

- 95%

- 98

- a

- Ajusté

- Tous

- ainsi que

- SONT

- AS

- ASX

- At

- AUD

- Australie

- disponibles

- base

- BE

- Big

- Milliards

- by

- CAD

- ccp

- Graphique

- Charts

- clair

- Fermer

- FMC

- par rapport

- d'exportation

- Cross

- devises

- Devise

- Tous les jours

- données

- Dérivés

- détails

- down

- dv01

- chacun

- Plus tôt

- non plus

- EMEA

- EUR

- JAMAIS

- Chaque

- Sauf

- attendre

- Février

- Fed

- Pour

- Test d'anglais

- de

- fonds

- Contrats à terme

- FX

- GBP

- brut

- Vous avez

- Haute

- augmentation

- le plus élevé

- Hauts

- Bourse de Hong Kong

- http

- HTTPS

- in

- Améliore

- croissant

- Actualités

- plutôt ;

- intérêt

- IRS

- Janvier

- JPY

- saut

- juridiction

- Savoir

- plus importantes

- le plus grand

- LATAM

- Nouveautés

- Legacy

- Allons-y

- Niveau

- comme

- Style

- LOOKS

- Lot

- majeur

- Majorité

- Marché

- matériellement

- largeur maximale

- significative

- Mois

- PLUS

- Nasdaq

- Newsletter

- next

- Notionnel

- of

- Offres Speciales

- on

- ouvert

- intérêt ouvert

- OTC

- vue d'ensemble

- période

- Platon

- Intelligence des données Platon

- PlatonDonnées

- portefeuille

- Press

- Avant

- traitement

- Produits

- publié

- Trimestre

- Tarif

- rapport

- récent

- record

- régions

- inscrit

- représenté

- Courir

- même

- règlement

- shanghai

- Partager

- devrait

- montré

- de façon significative

- similaires

- depuis

- So

- quelques

- spectaculaire

- inscrire

- Swaps

- Interrupteur

- qui

- La

- Ces

- à

- aujourd'hui

- ensemble

- Total

- Trésorerie

- Trend

- Trends

- Billion

- types

- URL

- us

- Trésor américain

- USD

- d'habitude

- le volume

- volumes

- Quoi

- qui

- tout en

- sera

- avec

- pourra

- an

- zéphyrnet