- Quelle part du marché des taux USD est désormais négociée par rapport aux Fed Funds ("EFFR")?

- Nous parcourons les données et constatons que cela dépend vraiment de la façon dont vous les mesurez !

- Clarus, et la plupart des acteurs du marché, trouvent que DV01 est la mesure la plus précise pour les produits Rates.

Ceci fait suite à un blog RFR Adoption que j'ai écrit en novembre :

Dans ce blog, j'ai noté que les fonds fédéraux semblaient s'installer à environ 10% du marché en USD (hors LIBOR, qui a continué à imprimer en taille relativement grande tous les mois en 2022).

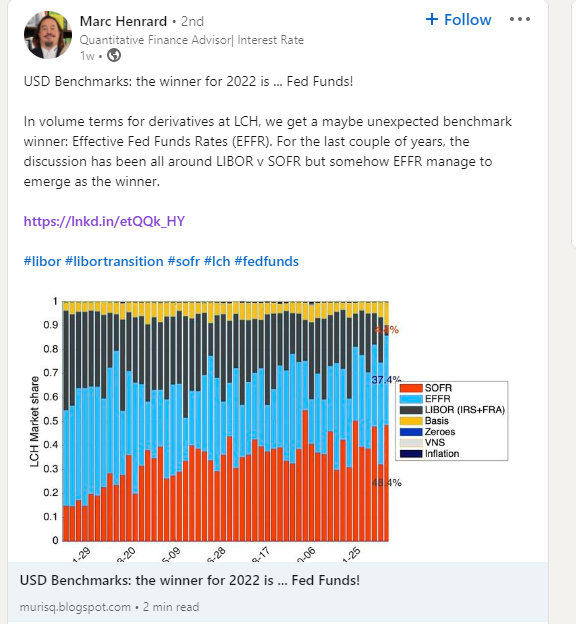

Cependant, la semaine dernière, j'ai remarqué le post Linkedin suivant qui a piqué mon intérêt :

J'ai pensé que je devrais présenter nos données Clarus sur les Fed Funds et le SOFR pour voir si nous pouvons faire la lumière sur les données.

Données notionnelles OTC

Commençons simple. Comment les montants notionnels des swaps Fed Funds et SOFR ont-ils évolué récemment ?

Montrant;

- Montants notionnels d'OIS compensés chaque mois au cours des quatre dernières années.

- Il s'agit uniquement de notionnels de gré à gré, c'est-à-dire qu'ils excluent les contrats à terme.

- À noter que SOFR existe et nous bloguons à ce sujet depuis Juillet 2023. Bien qu'il soit quelque peu étrange de penser que j'aurai blogué sur SOFR pendant CINQ ANS avant que le LIBOR ne cesse réellement, cela signifie également que nous devrions maintenant avoir des commerçants sur le marché qui n'ont peut-être jamais échangé que des RFR….!

- Nous pouvons voir que sur une base notionnelle, le marché des Fed Funds a été extrêmement actif au premier trimestre 1, avec des volumes dépassant le SOFR chaque mois.

- Au fur et à mesure que l'année avançait, il semble qu'il y ait eu relativement moins de transactions à court terme et SOFR a repris le dessus.

- Cependant, pour l'ensemble de l'année, le montant notionnel des fonds fédéraux compensés était en effet supérieur au SOFR : 83.6 milliards de dollars en fonds fédéraux jouent 77.8 milliards de dollars en SOFR pour l'ensemble de l'année.

- Il suffit de noter que ces données proviennent des CCP elles-mêmes, donc ces notionnels sont la taille complète, il n'y a pas de complications autour de la taille des échanges de blocs, etc. Les tailles complètes sont divulguées. (Ce qui me permet aussi de rappeler à nos lecteurs que Seuils de blocage et de plafond changera cette année dans les données SDR).

Ceci est parfaitement conforme au post Linkedin mentionné précédemment, mais semble aller à l'encontre de notre analyse pour le Indicateur d'adoption RFR (nouvelles données à venir d'ailleurs !). Ce qui donne?

Données OTC DV01

Comme les lecteurs réguliers le savent sans aucun doute, nous créons le Indicateur d'adoption ISDA-Clarus RFR en utilisant les données DV01. Nous déduisons cela de Analyses Clarus, combinée à une échéance fractionnée en ténors standardisés des CCP elles-mêmes.

Alors que nous nous concentrons principalement sur ces mesures DV01, en réalité, de nombreuses analyses s'avèrent être interchangeables, qu'il s'agisse de tendances en montants notionnels ou de tendances en montants DV01. Cependant, pour les OIS dédouanés de gré à gré en 2022, les tendances étaient complètement différentes sur une base notionnelle et sur une base DV01.

Tout d'abord, le tableau :

Montrant;

- DV01 Montants d'USD OIS compensés chaque mois au cours des quatre dernières années.

- Ce tableau est très différent du précédent !

- Depuis août 2021, le SOFR domine le montant des risques échangés en tant que produit OIS.

- Le montant de DV01 échangé contre les Fed Funds est très volatil.

- Intéressant de noter que Mars 2022 se distingue comme le plus grand montant de risque SOFR jamais traité dans les produits OTC.

- Nous avons noté précédemment que la plus grande quantité de SOFR DV01 négociée sur le marché - c'est-à-dire y compris les contrats à terme - était en septembre 2022. Quelque chose se passe là-bas avec les mois de roulement IMM, car de plus en plus de transactions à terme sont passées des eurodollars aux contrats SOFR IMM à 3 mois.

- Ce graphique OTC rend l'adoption du SOFR très forte. Et est tout à fait conforme au communiqué de presse de fin d'année de LCH, qui notait :

2022 a également été une année importante pour SwapClear avant la conversion du Libor USD en SOFR au deuxième trimestre 2 - avec plus de 2023% de tous les nouveaux risques de swap USD compensés par SwapClear désormais basés sur SOFR.

Enregistrez les volumes de compensation chez LCH avec une croissance à travers les services et les régions ; élargissement de l'offre pour le marché des dérivés non compensés

Marché global

Enfin, de Vue CCP, il convient de noter à quel point le risque OIS sur les contrats à terme et les produits OTC est désormais négocié. Ceci est mesuré par DV01 :

Avec un (beaucoup ?) risque LIBOR USD encore soulever à la transition , ces chiffres devraient augmenter tout au long de 2023.

En résumé

- Les données derrière la transition LIBOR sont importantes mais peuvent être complexes.

- Notre objectif est de fournir autant de transparence que possible sans ennuyer les gens avec trop de détails !

- Oui, beaucoup de notionnels échangés dans les Fed Funds en 2022 sur les marchés OTC.

- Cela ne signifie pas que la transition du LIBOR est en cours vers les Fed Funds.

- Le SOFR domine le montant du risque négocié sur les marchés en USD.

- Cela correspond à ce que nous disent les acteurs du marché et nos lecteurs. Il est également important que les données le sauvegardent !

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- A Propos

- à propos de ça

- Avec cette connaissance vient le pouvoir de prendre

- à travers

- infection

- actually

- Adoption

- à opposer à

- devant

- Tous

- permet

- montant

- quantités

- selon une analyse de l’Université de Princeton

- ainsi que

- autour

- Août

- base

- before

- derrière

- référence

- Block

- Blog

- Blogging

- Forage

- casquette

- Change

- Graphique

- Clarus

- Clairière

- grimper

- combiné

- complètement

- complexe

- concentrer

- cohérent

- a continué

- contrats

- Conversion

- engendrent

- données

- dépend

- Dérivés

- différent

- domine

- dv01

- chacun

- Tout

- etc

- JAMAIS

- Chaque

- évolué

- à l'exclusion

- avec des données

- extrêmement

- Fed

- Trouvez

- Abonnement

- Gratuit

- De

- plein

- fonds

- Contrats à terme

- Commerce à terme

- donne

- aller

- Croissance

- augmentation

- Comment

- Cependant

- HTTPS

- important

- in

- Y compris

- Actualités

- intérêt

- IT

- gros

- le plus grand

- Nom de famille

- Nouveautés

- lumière

- Probable

- Gamme

- Style

- LOOKS

- Lot

- FAIT DU

- Marché

- Marchés

- maturité

- largeur maximale

- veux dire

- mesurer

- mentionné

- Métrique

- Mois

- mois

- PLUS

- (en fait, presque toutes)

- Nouveauté

- Newsletter

- noté

- Notionnel

- Novembre

- numéros

- offrant

- OTC

- participants

- passé

- Personnes

- Platon

- Intelligence des données Platon

- PlatonDonnées

- possible

- Post

- représentent

- précédent

- précédemment

- Imprimé

- Produit

- Produits

- progressé

- fournir

- Q1

- Q2

- Tarifs

- lecteurs

- Réalité

- récemment

- réforme

- régions

- Standard

- relativement

- Analyse

- Roulent

- Courir

- semblait

- Septembre

- Services

- devrait

- significative

- étapes

- depuis

- Taille

- tailles

- So

- quelques

- quelque chose

- quelque peu

- disponible

- scission

- peuplements

- Commencer

- STRONG

- inscrire

- Swaps

- parlant

- La

- la Fed

- se

- cette année

- pensée

- Avec

- tout au long de

- à

- trop

- commerce

- échangés

- Les commerçants

- Commerce

- transition

- Transparence

- Trends

- URL

- us

- USD

- Versus

- volatile

- volumes

- semaine

- Quoi

- que

- qui

- Si l’achat

- WHO

- sera

- sans

- vaut

- an

- années

- zéphyrnet