Yksi lukijoistamme osoitti minut eiliseen Bloombergin artikkeliin "Perjantaireitin takana nähdään kertaveto Deutsche Bankin luottoriskinvaihtosopimuksista", mikä tekee rohkean väitteen, että yksi CDS-kauppa ruokki maailmanlaajuista myyntiä perjantaina. Joten tämänpäiväisessä artikkelissa katson, mitä tiedot osoittavat.

SEC SBSDR:t

SEC:n säännösten mukaisesti DTCC:n ja ICE:n ylläpitämät arvopaperipohjaiset vaihtotietovarastot (SBSDRs) levittävät julkisesti OTC-luottojohdannaiskauppoja yksittäisillä nimillä, joilla yhdysvaltalaiset henkilöt käyvät kauppaa. Koska yhdysvaltalaiset henkilöt edustavat suurinta osaa kaupankäynnistä markkinoilla, voimme käyttää näitä tietoja saadaksemme käsityksen volyymeista ja hinnoista.

Clarus SBSDRView helpottaa näiden tietojen kyselyä ja analysointia.

Deutsche Bank CDS-kaupat

Nopealla instrumenttihaulla löydän kiinnostavan nimen.

Ja sitten etsi kauppoja päivämäärävälillä, tuotteella ja valuutalla.

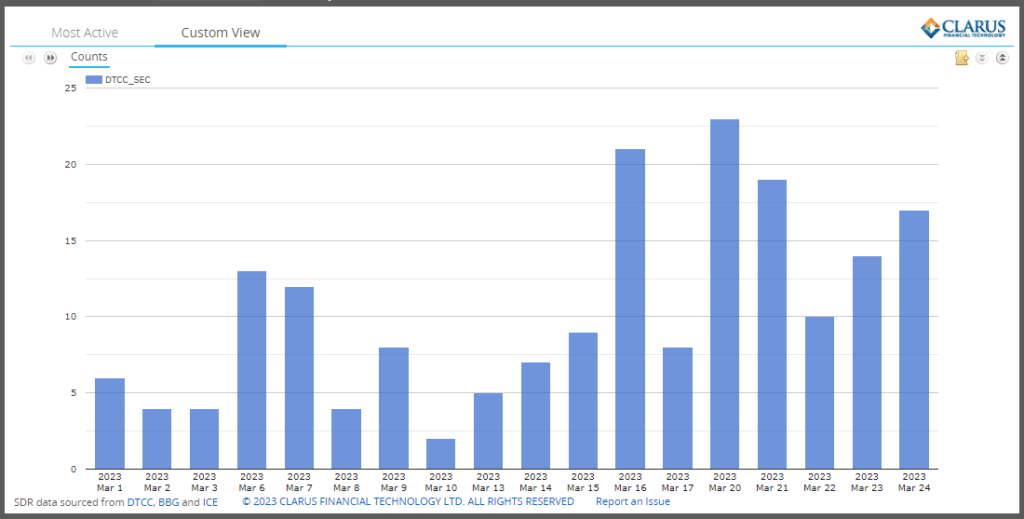

Näytetään:

- Alle 10 kauppaa päivässä 15. maaliskuuta saakka

- Hyppy 21 kauppaan 16. maaliskuuta

- Alas 8 kauppaa 17. maaliskuuta

- Hyppy huipulle 23 kauppaan 20. maaliskuuta

- (Muista, sunnuntai 19. maaliskuuta, jolloin UBS otti Credit Suissen haltuunsa)

- Päivämäärät pysyvät yli 10 kaupassa loppuviikon ajan

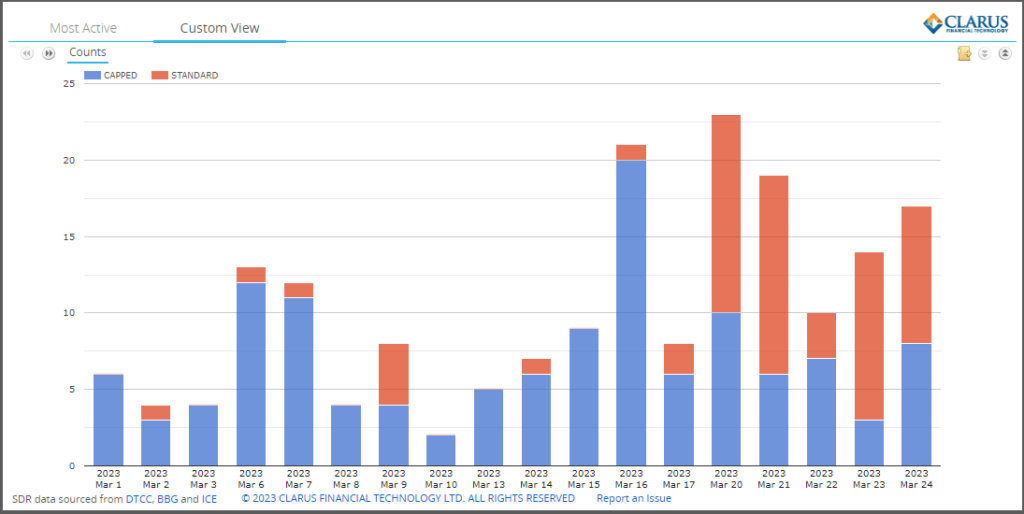

SEC:n julkisen levityksen säännöt ovat yhdenmukaisia FINRA TRACE:n kanssa US Corporate Bonds -lainoissa, joten kauppakoot julkistetaan vain 5 miljoonan dollarin nimelliseen bruttomäärään (tai vastaavaan 4.6 miljoonan euroon). Tehdään kaavio rajatun ja standardin välisestä jaosta.

Näytetään rajatut kauppamäärät yli 5 miljoonan dollarin kaupoissa ja standardi alle 5 miljoonan dollarin kaupoissa.

Erottuva on tavallisten (pienempien) kauppojen suuri hyppy 20. maaliskuuta alkaen, mikä tarkoittaa kiinnostusta ja aktiivisuutta tällä nimellä.

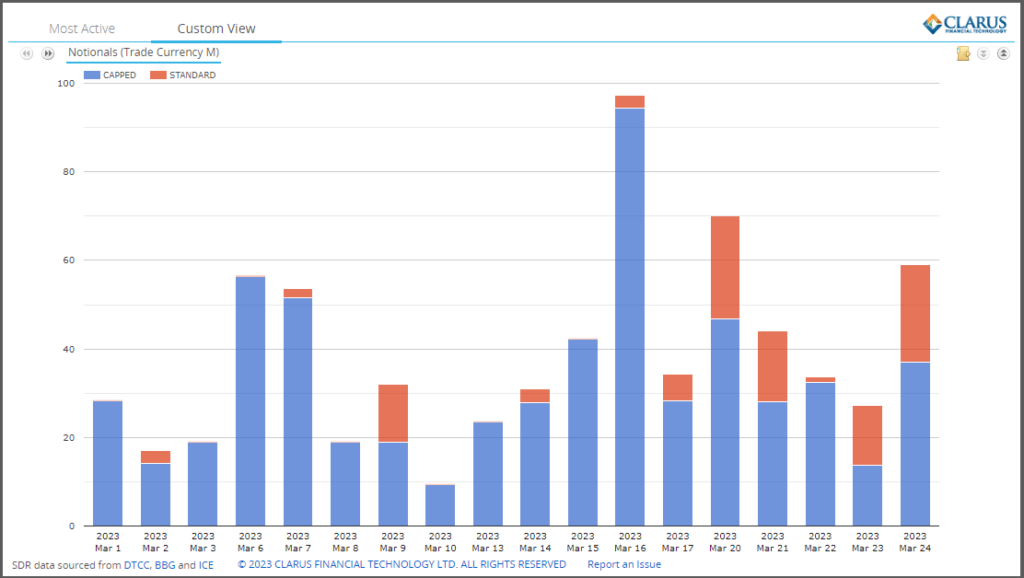

Tarkastellaan nyt dataa bruttonimellisinä.

Vielä selvempi hyppy 16. maaliskuuta, jolloin nimellisarvo on vähintään 100 miljoonaa euroa ja koska vain 3 miljoonaa euroa on peräisin yhdestä vakiokaupasta ja 1 miljoonaa euroa 94 rajatusta kaupasta, volyymi olisi tänä päivänä ollut huomattavasti suurempi kuin markkinaosapuolet yrittivät ostaa tai myydä Deutsche Bankin suojaa.

Perjantai 24. maaliskuuta, Bloombergin artikkelissa korostettuna päivänä, sitä vastoin on 9 vakiokauppaa yhteensä 22 miljoonan euron arvosta ja 8 rajoitettua 37 miljoonan euron kauppaa.

Hintatiedot

Julkisesti levitetty tieto näistä CDS-kaupoista sisältää yleiset kentät, joita olemme tottuneet odottamaan USA:n läpinäkyvyydessä, kuten toteutusaika, tuotetunniste, kohde-etuuden tunnus, eräpäivä, nimellinen ja hinta.

Valitettavasti, kuten Chris huomautti hiljattain Credit Suisse & UBS Live-blogi, julkaistut hintatiedot puuttuvat.

Näemme 17. maaliskuuta tehdyistä 24 kaupasta:

- Kaikilla on 1 % kuponki

- 14 on 5V (28. kesäkuuta), 2 on 2V (24. joulukuuta) ja 1 on 18 m (24. kesäkuuta)

- 11 Muu maksusumma -kentässä on käteissumma

- 6:lla ei ole mitään tällä alalla eikä myöskään levityshintaa

Teoriassa minun pitäisi pystyä ottamaan käteissumma ja muuttamaan juoksevaksi tai etukäteisluottokorjaukseksi käyttämällä ISDA CDS -standardimalli.

Valitettavasti tietoja tarkasteltaessa on paljon avoimia kysymyksiä, esim. onko käteismäärä mukautettu 4.6 miljoonan euron nimelliseen rajaan vai ei? Pikakatselu näyttää muutaman tavanomaisen 5Y-kaupan, joissa käteissumma on 0.17 nimellisarvosta, mutta rajatuilla kaupoilla on paljon pienemmät suhdeluvut 0.05, 0.09 tai 0.1, mikä viittaa siihen, että käteismaksua ei ole oikaistu julkistettujen nimellisarvojen perusteella.

Kun aikaa on enemmän, hintatietojen ymmärtäminen saattaa olla mahdollista, valitettavasti minulla ei ole aikaa ennen tämän päivän julkaisuaikaa. Mutta miksi se ei ole oikein ja hyödyllinen julkisissa tiedoissa, on ärsyttävää.

Yksittäinen veto

Eristääksemme kaupan, joka olisi voinut aiheuttaa äkillisen muutoksen CDS-kurssien hinnoittelussa Deutsche Bankissa ja sivuvaikutuksia muille markkinoille, odotamme näkevämme yhden tai useamman suuren fiktiivisen kaupan hinnoilla, jotka ovat paljon leveämmät kuin muut saman päivän kaupat tai kaupat. edellisiä päiviä.

Kun otetaan huomioon 4.6 miljoonan euron nimelliset säännöt, meillä on 8 ehdokaskauppaa, jotka voivat olla huomattavasti tätä nimellisarvoa suurempia, koska on epätodennäköistä, että yksi lähellä tätä kokoa oleva kauppa lisäisi myyntiä. Olemme esimerkiksi nähneet samanlaisia ja suuria volyymeja aiempina päivinä, erityisesti 16. maaliskuuta.

Puhtaiden hintatietojen puutteen käynnistäminen tarkoittaa, että emme voi kategorisesti havaita kauppaa laajemmin kuin muut sinä päivänä.

Mysteeri jää siitä, mikä kauppa ja vauhdittiko se todella myyntiä.

Epävarmuuden aikoina on suurempi pelko siitä, että joku tietää enemmän kuin sinä, mikä voi ruokkia taipumusta ylireagoida suuria kauppoja koskeviin raportteihin. Emme voi sanoa, tapahtuiko näin tässä tapauksessa, toimittajien on vahvistettava kauppiaiden kanssa.

Toistan Bloombergin artikkelin tunteita siinä mielessä, että tarvitsemme parempaa läpinäkyvyyttä yhden nimen CDS:issä.

SEC SBSDR:t ovat hyvin lähellä tarjottaessa tätä lähes reaaliaikaista keskeisten tietojen levittämistä toteutetuista kaupoista.

Tarvitsemme vain muutamia parannuksia tietojen laatuun päästäksemme sinne.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :On

- $ YLÖS

- 1

- 10

- 8

- 9

- a

- pystyy

- edellä

- toiminta

- Oikaistu

- mahdollistaa

- määrä

- analysoida

- ja

- OVAT

- artikkeli

- AS

- etu

- At

- Pankki

- perustua

- BE

- ennen

- takana

- alle

- Veto

- Paremmin

- välillä

- Iso

- Bloomberg

- tappi

- Joukkovelkakirjalainat

- Ostetaan

- by

- CAN

- ehdokkaat

- ei voi

- tapaus

- kassa

- aiheutti

- CDS

- Kaavio

- chris

- vaatia

- lähellä

- Tulla

- Yhteinen

- johdonmukainen

- kontrasti

- muuntaa

- Yrityksen

- vahvistaa

- voisi

- kuponki

- pisteitä

- luottohäiriö

- luottoriskinvaihtosopimukset

- luotto suisse

- valuutta

- tiedot

- tiedon laatu

- Päivämäärä

- päivä

- päivää

- oletusarvo

- Deutsche Bank

- DID

- Dont

- alas

- DTCC

- e

- kaiku

- vaikutukset

- Vastaava

- Eetteri (ETH)

- EUR

- Jopa

- teloitus

- odottaa

- pelko

- harvat

- ala

- Fields

- Löytää

- Etunimi

- varten

- Ilmainen

- Perjantai

- perjantaisin

- alkaen

- polttoaine

- saada

- tietty

- Global

- suurempi

- brutto

- tapahtui

- Olla

- Korkea

- korkeampi

- Korostettu

- HTTPS

- i

- ICE

- ID

- tunniste

- parannuksia

- in

- sisältää

- tiedot

- tietoa

- tietoa

- esimerkki

- väline

- korko

- kiinnostunut

- IT

- journalistit

- hypätä

- avain

- Lack

- suuri

- suurempi

- elää

- katso

- näköinen

- Erä

- Enemmistö

- tehdä

- TEE

- maaliskuu

- markkinat

- markkinat

- kypsyys

- merkitys

- välineet

- miljoona

- lisää

- liikkua

- Mysteeri

- nimi

- Lähellä

- Tarve

- Uutiskirje

- teoreettinen

- of

- on

- ONE

- avata

- toimi

- OTC

- Muut

- Muuta

- erityinen

- maksu

- henkilöt

- Paikka

- Platon

- Platonin tietotieto

- PlatonData

- mahdollinen

- hinta

- Hinnat

- hinnoittelu

- Aikaisempi

- Tuotteet

- suojaus

- tarjoamalla

- julkinen

- Julkaisu

- julkisesti

- julkaistu

- laatu

- kysymykset

- nopea

- alue

- lukijoita

- reaaliaikainen

- äskettäinen

- määräykset

- jäljellä oleva

- jäännökset

- Raportit

- REST

- säännöt

- juoksu

- Haku

- SEK

- Arvopaperit

- Myydään

- myydä pois

- tunne

- shouldnt

- Näytä

- merkittävästi

- samankaltainen

- Yksinkertainen

- single

- Koko

- koot

- pienempiä

- So

- Joku

- jakaa

- Kaupallinen

- levitä

- levitteet

- standardi

- seisoo

- merkitä

- Sveitsi

- vaihtosopimukset

- ottaa

- ehdot

- että

- -

- Nämä

- kynnys

- aika

- kertaa

- että

- tänään

- tämän päivän

- jäljittää

- kauppaa

- vaihdettiin

- Traders

- kaupat

- kaupankäynti

- Läpinäkyvyys

- UBS

- taustalla oleva

- URL

- us

- käyttää

- tilavuus

- volyymit

- Mitä

- joka

- laajempi

- tulee

- with

- olisi

- zephyrnet