Clarus CCPVer tiene volumen diario y datos de interés abierto publicados por cada CCP, que se filtra, normaliza y agrega para permitir comparaciones significativas de volúmenes.

Hoy analizamos el volumen y la participación de mercado del 1T23 en IRD para:

- Intercambios de USD (LIBOR, OIS, SOFR)

- Intercambios EUR (EURIBOR, OIS, €STR)

- Swaps de GBP (SONIA)

- Intercambios de JPY (TONA)

- Intercambios de AUD (BBSW, AONIA)

- Intercambios de CAD (IBOR, CORRA)

- Intercambios de EMEA

- Intercambios de AsiaPac

- Swaps latinoamericanos

- Swaps de divisas cruzadas

En los gráficos, datos y detalles.

Volúmenes y Cuota de Mercado

Para las principales divisas y regiones, los swaps vainilla que hacen referencia a IBOR y los swaps OIS que hacen referencia a RFR, utilizando un volumen nocional bruto unilateral durante un período; ya sea un mes, un trimestre o un año.

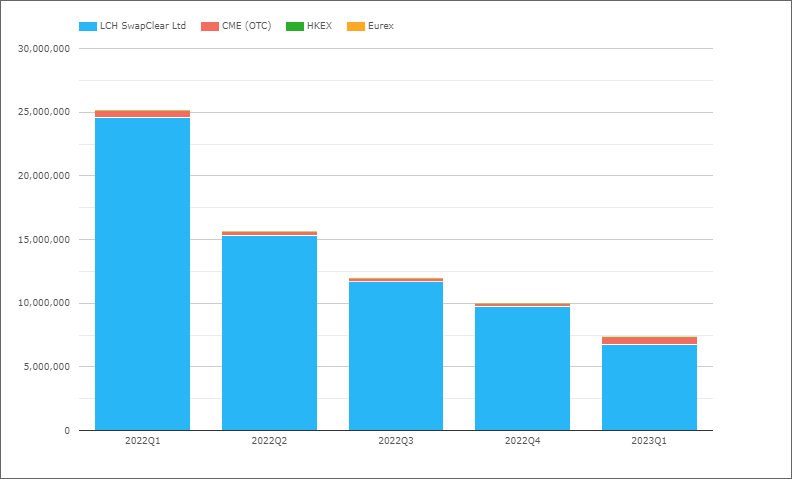

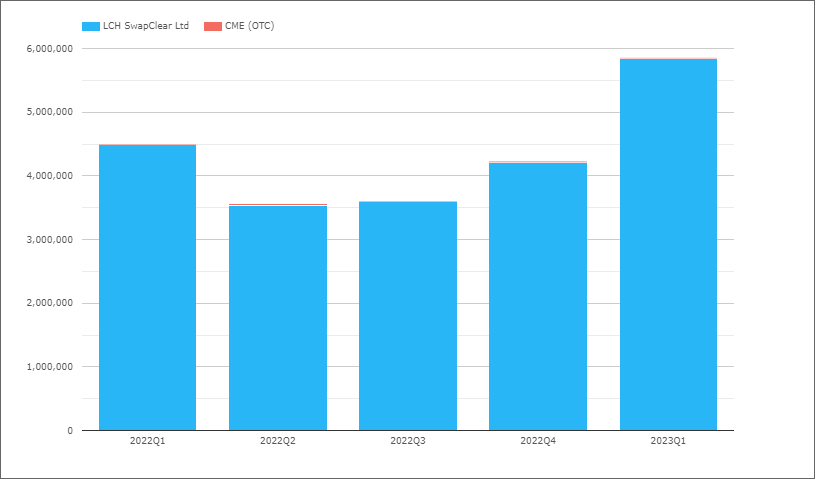

Intercambios de USD (Libor)

- La tendencia que esperaríamos cuando el USD Libor llegue a su fin en junio de 2023

- 2023T1 con solo $ 7.35 billones en comparación con $ 25.1 billones en 2022T1

- Y es probable que una parte de estos $ 7 billones sean SPS (swaps de un solo período) utilizados en lugar de FRA para la gestión de reinicio de la tasa de cartera heredada

- LCH SwapClear con 6.7 billones de dólares en el primer trimestre de 2023

- CME OTC con $ 616 mil millones en el primer trimestre de 2023, con un volumen de ejecución de compresión de lo que parece> $ 1 mil millones el 200 de marzo, que aún no hemos ajustado (como solemos hacer)

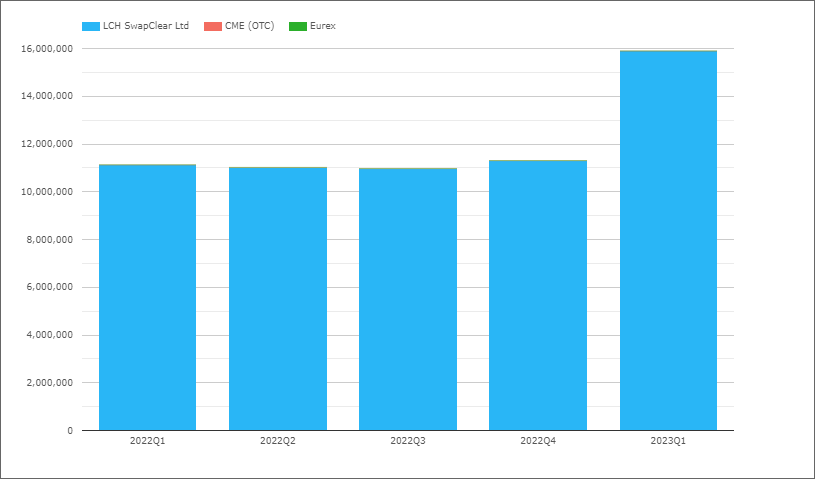

USD OIS (Todos)

Referencia a fondos federales y SOFR.

- 2023T1 con $ 66.8 billones en comparación con $ 53 billones en 2022T1

- LCH SwapClear con 65.6 billones de dólares en el primer trimestre de 2023 y 1 billones de dólares en el primer trimestre de 52

- CME OTC con 1.15 billones de dólares en el primer trimestre de 2023 y 1 billones de dólares en el primer trimestre de 1.1

- 2023T1 Share es LCH 98.3% y CME 1.7%, en comparación con 97.9% v 2.1% en 2022T1

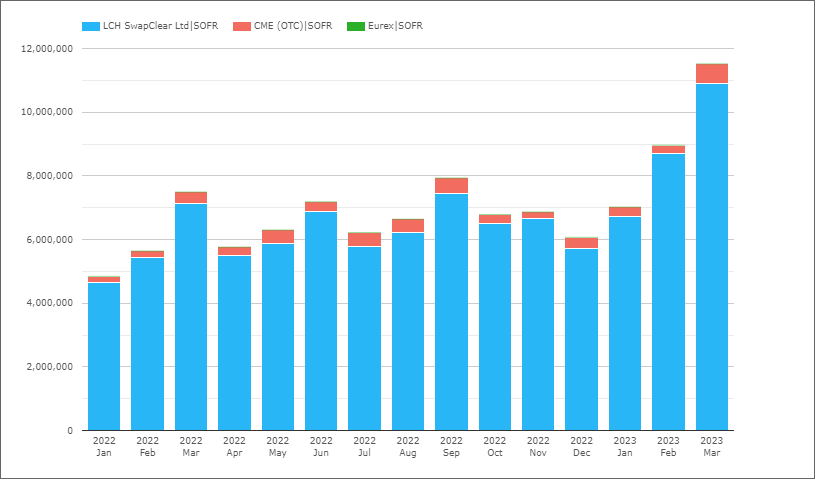

Intercambios de USD (SOFR)

A continuación, aísle los volúmenes de Swaps que hacen referencia a SOFR, ya sea OIS o Basis, por mes.

- Mar 2023 con $ 11.5 billones es el mes más alto de la historia

- (Los máximos anteriores fueron febrero de 2023, septiembre de 2022 y marzo de 2022)

- 2023Q1 con $ 27.5 billones, es superior a los $ 19.7 billones en el trimestre anterior

- Fuertes tendencias crecientes de volumen en los volúmenes SOFR

- El volumen de SOFR es el 42 % del volumen total de OIS en el último trimestre, lo que implica un gran trimestre para Fedfund Swap, ya que en el tercer trimestre de 2022, la misma proporción fue del 3 %.

- 2023T1 Share es LCH 95.6% y CME 4.4%, la misma participación que en 2022T1

Eso es todo por USD por hoy.

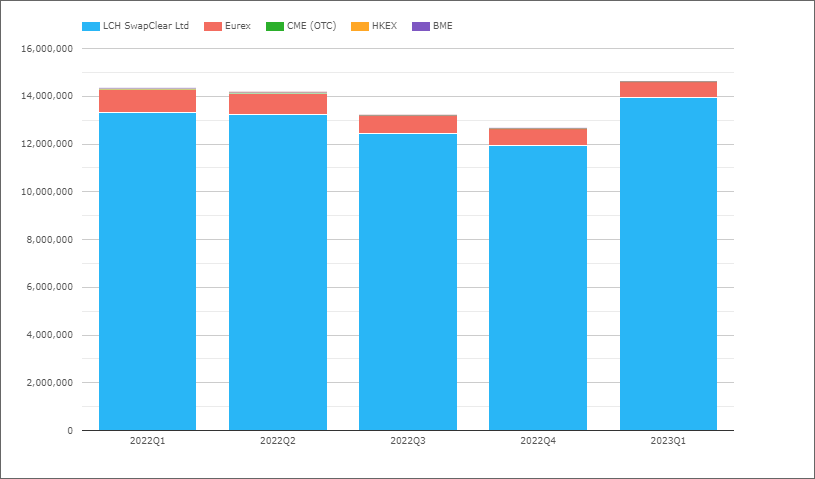

Intercambios EUR (Euribor)

- 2023T1 con 14.6 billones de euros frente a 14.3 billones de euros en 2022T1

- LCH SwapClear con 14 billones de euros en el 2023T 1 y 13.3 billones de euros en el 2022T 1

- Eurex con 0.66 billones de euros en 2023T1 y 0.96 billones de euros en 2022T1

- La participación de mercado en el primer trimestre de 2023 es LCH 1 %, Eurex 95.4 %

- Mientras que la participación en el primer trimestre de 2022 fue del 1 % y el 93.3 %, respectivamente

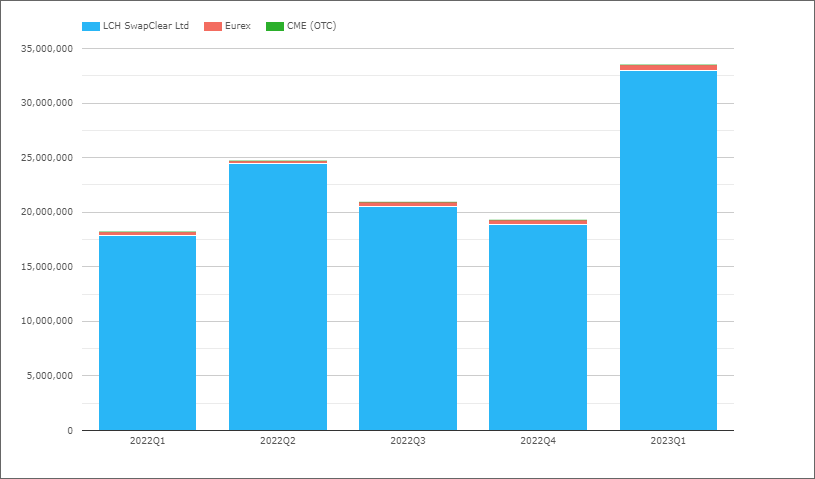

EUR OIS (Todos)

Haciendo referencia a EONIA o €STR, aunque en los últimos trimestres todo debería ser €STR.

- 2023T1 con €33.5 billones en comparación con €18.2 billones en 2022T1, un aumento del 85%

- LCH SwapClear con 33 billones de euros en el 2023T 1 y 17.9 billones de euros en el 2022T 1

- Eurex con 0.56 billones de euros en 2023T1 y 0.34 billones de euros en 2022T1

- La participación de mercado en el primer trimestre de 2023 es LCH 1 %, Eurex 98.3 %

- Mientras que la participación en el primer trimestre de 2022 fue del 1 % y el 98.2 %, respectivamente

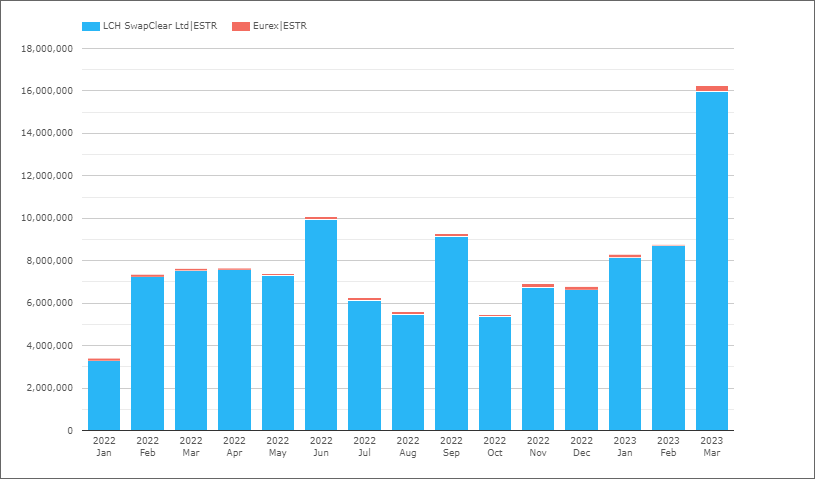

Intercambios EUR (€STR)

A continuación, aísle los swaps que hacen referencia a €STR, ya sea OIS o Basis.

- El volumen de marzo de 2023 de 16.2 billones de euros es un mes récord (el máximo anterior fue de 10.1 billones de euros en junio de 2022)

- Volúmenes a partir de enero de 2023 > 8 billones de euros cada mes

- 2023T1 con 33.3 billones de euros, frente a 18.4 billones de euros en 2022T1

- 2023Q1 Share es LCH 98% y Eurex 2%, similar a 2022Q1

EUR OIS (SONIA)

- Cuarto trimestre de 2023 con 1 billones de libras esterlinas, el trimestre más alto desde el primer trimestre de 15.9 (no se muestra) con 2020 billones de libras esterlinas

- Trimestres anteriores en 2022, cada uno cerca de £ 11 billones, por lo que un aumento del 64% en 2023Q1

- LCH SwapClear con 99.9% de participación

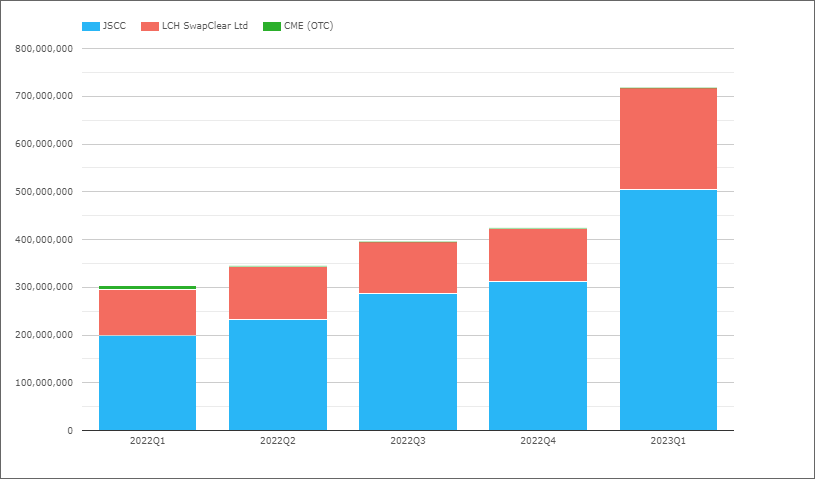

JPY OIS (TONA)

- 2023T1 con Y718 billones en comparación con Y303 billones en 2022T1, un aumento del 137%

- Un aumento espectacular y superior al 85% que vimos en EUR OIS arriba

- JSCC con 504 billones de yenes en el primer trimestre de 2023, en comparación con 1 billones de yenes en el cuarto trimestre de 200

- LCH SwapClear con Y213 billones en el primer trimestre de 2023, en comparación con Y1 billones en el cuarto trimestre de 96

- CME OTC con Y85 mil millones en 2023Q1

- 2023T1 Share es JSCC 70.3%, LCH 29.7%, en comparación con 66% y 31.8% en 2022T1

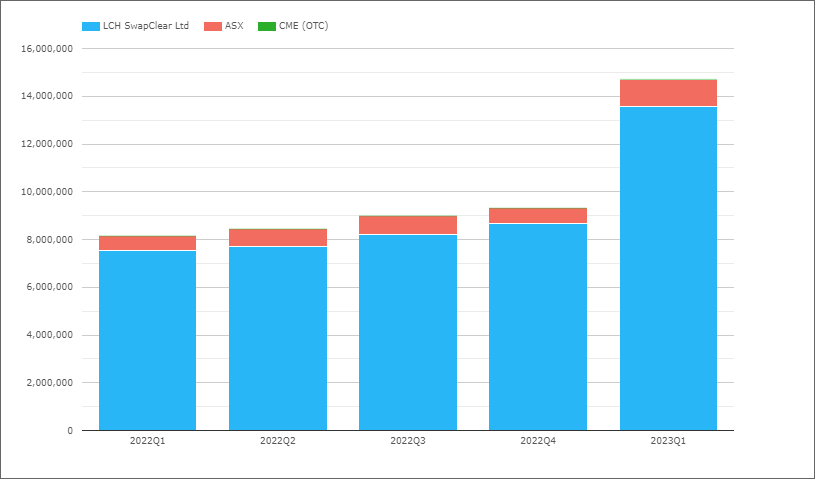

Swaps de AUD

Dado que Australia es una jurisdicción con tasas múltiples con AONIA y BBSW, trazaremos juntos los productos OIS e IRS.

- 2023T1 con A $ 14.7 billones, en comparación con A $ 8.2 billones en 2022T1

- LCH SwapClear con 13.6 billones de dólares australianos en el primer trimestre de 2023 y 1 billones de dólares australianos en el primer trimestre de 7.5

- ASX con 1.1 billones de dólares australianos en el primer trimestre de 2023 y 1 billones de dólares australianos en el primer trimestre de 0.63

- 2023T1 Share es LCH 92.3% y ASX 7.7%, lo mismo que en 2022T1

Intercambios de CAD (IBOR)

Canadá también es una jurisdicción de tasas múltiples con CORRA y CDOR, por lo que trazaremos juntos los productos OIS e IRS.

- 2023T1 con C $ 5.85 billones, en comparación con C $ 4.5 billones en 2022T1

- LCH SwapClear con el 99.9% del volumen en el último trimestre

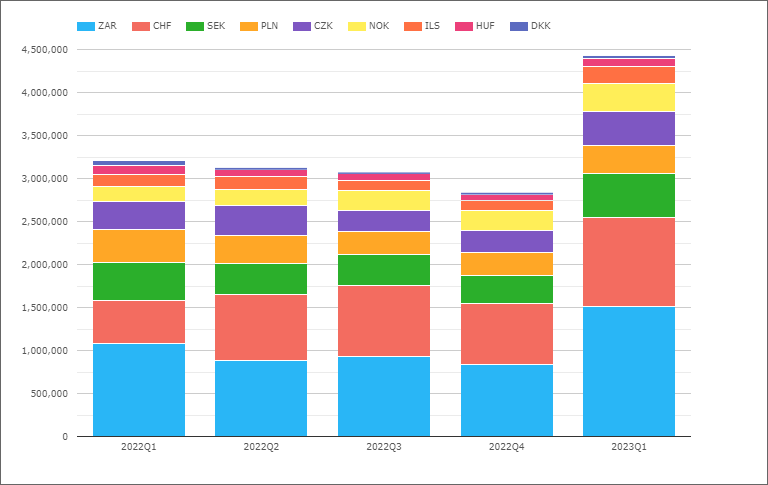

Intercambios de EMEA

Ahora cambiemos a EMEA Swaps (todos los tipos) y volúmenes por moneda.

- Un salto a $ 4.4 billones en el primer trimestre de 2023 desde el nivel de $ 1 billones en trimestres anteriores, es decir, un 3% más

- ZAR el más grande en 2023T1 con $ 1.5 billones, frente a $ 1.1 billones en 2022T1

- CHF sigue con $ 1 billón, frente a $ 490 mil millones en 2022Q1

- SEK con $ 505 mil millones, frente a los $ 440 mil millones del año anterior

- CZK con $ 400 mil millones, frente a $ 325 mil millones

- PLN con $ 330 mil millones, por debajo de $ 385 mil millones

- NOK con $ 325 mil millones, frente a $ 175 mil millones

- ILS con $ 200 mil millones, frente a $ 136 mil millones

- HUF con $ 98 mil millones, por debajo de $ 109 mil millones

- DKK con $ 29 mil millones, por debajo de $ 53 mil millones

Los volúmenes aumentaron significativamente en la mayoría de las monedas con respecto al año anterior.

En el gráfico no se muestra la participación de mercado de CCP, donde LCH tiene una participación de >98 % durante todo el período en todas las monedas, excepto en:

- PLN, LCH con 95%, KDPW 2.9%, CME 2.1%

- SEK, LCH con 96.8%, Nasdaq OMX con 3.2%

- HUF, LCH con 97%, CME con 3%

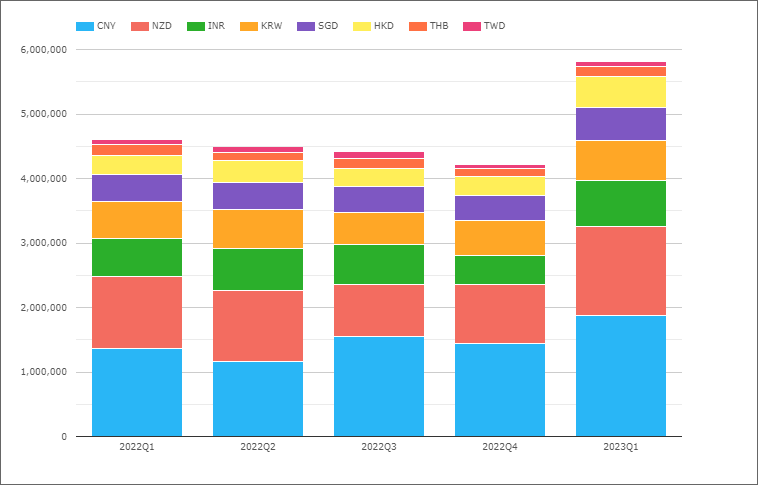

Intercambios de AsiaPac

Ahora cambiemos a AsiaPac Swaps (todos los tipos) y volúmenes por moneda.

- Un salto a $ 5.8 billones en el primer trimestre de 2023 desde el nivel de $ 1 billones en trimestres anteriores

- Tan materialmente más grande que los $ 4.4 billones para EMEA

- CNY el más grande en el primer trimestre de 2023 con 1 billones de dólares, frente a los 1.9 billones de dólares del primer trimestre de 1.4

- Le sigue el NZD con 1.38 billones de dólares, frente a 1.1 billones de dólares

- INR con $ 715 mil millones, frente a $ 590 mil millones

- KRW con $ 615 mil millones, frente a $ 565 mil millones

- SGD con $ 520 mil millones, frente a $ 425 mil millones

- HKD con $ 470 mil millones, frente a $ 285 mil millones

- THB con $ 160 mil millones, similar a $ 165 mil millones un año antes

- TWD con $ 85 mil millones, lo mismo que el año anterior

En el gráfico no se muestra la participación de mercado de CCP, donde LCH tiene una participación del 100 % durante todo el período en todas las monedas excepto:

- CNY, Shanghái con 56.8%, LCH con 43%, HKEX 0.2%

- INR, LCH con 62.6%, CCIL con 37.4%

- HKD, LCH con 97.9%, HKEX con 1.6%, CME con 0.5%

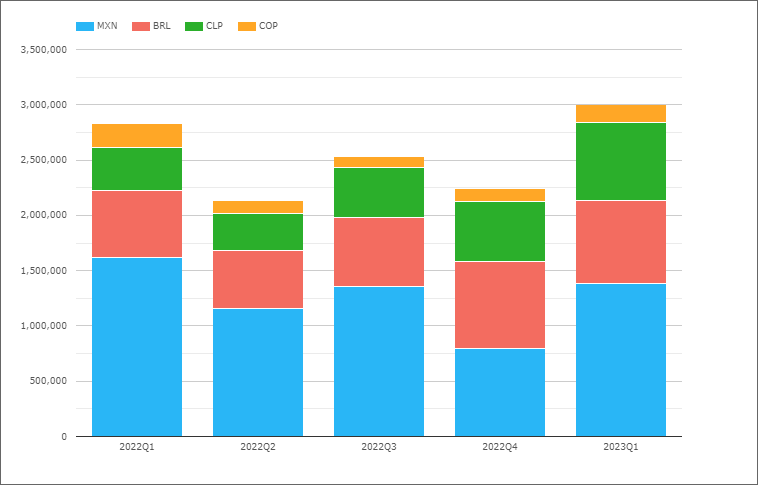

Swaps latinoamericanos

A continuación, veamos los swaps de LatAm.

- 2023T1 con $ 3 billones, más que en trimestres anteriores, mientras que 2022T1 fue de $ 2.8 billones

- Más bajo que EMEA o LatAm

- Pero entonces solo 4 países representados en comparación con 9 y 8

- MXN el más grande en 2023T1 con $ 1.38 billones, por debajo de $ 1.6 billones en 2022T1

- BRL sigue con $ 750 mil millones, frente a $ 605 mil millones

- CLP con $ 710 mil millones, frente a $ 390 mil millones

- COP con $165 mil millones, frente a $210 mil millones

En el gráfico no se muestra la participación de mercado por CCP, donde para todo el período la participación es:

- MXN, CME con 89.2%, Asigna/Mexder 8.9%, LCH 1.9%

- BRL, CME 98.9 %, LCH 1.1 %

- CLP, CME 98.7%, LCH 1.3%

- COP, CME 98.5%, LCH 1.5%

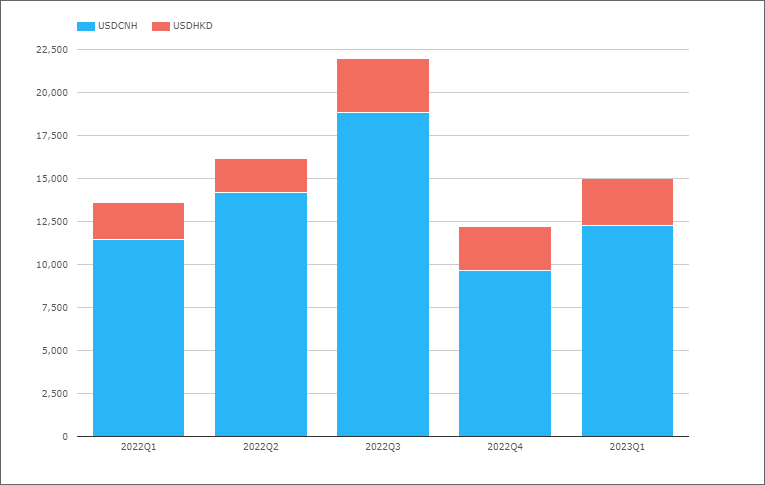

Swaps de divisas cruzadas

HKEX es la única CCP con volúmenes compensados de Cross Currency Swap.

- 2023Q1 con $ 15 mil millones, similar a los $ 14 mil millones en 2022Q1

- La mayor parte del volumen en USDCNH y algo en USDHKD

LCH SwapAgent no compensa XCCY Swaps, pero ofrece procesamiento, margen y liquidación bilateral para estos. Los volúmenes no están disponibles regularmente, pero sabemos por un reciente Comunicado de prensa LCH que SwapAgent registró volúmenes récord de $ 2.7 billones (doble cara) nocional en 2022.

Eso es

14 Gráficos para una descripción general.

Todavía hay muchos más datos para ver

Volumen, DV01 e Interés Abierto por moneda.

Futuros IR en todas las monedas principales y volúmenes del Tesoro de EE. UU.

Derivados de Crédito y Derivados FX.

Para más detalles, por favor. contáctenos para agendar una CCPVer demostración.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.clarusft.com/1q23-ccp-volumes-and-share-in-ird/?utm_source=rss&utm_medium=rss&utm_campaign=1q23-ccp-volumes-and-share-in-ird

- :es

- $3

- $ UP

- 1

- 2%

- 2022

- 2023

- 7

- 70

- 8

- 9

- 95%

- 98

- a

- Equilibrado

- Todos

- y

- somos

- AS

- ASX

- At

- MXN

- Australia

- Hoy Disponibles

- base

- BE

- Big

- mil millones

- by

- CAD

- CCP

- Tabla

- Gráficas

- limpiar

- Cerrar

- extensión cm

- en comparación con

- países

- Cruz

- monedas

- Moneda

- todos los días

- datos

- Derivados

- detalles

- DE INSCRIPCIÓN

- dv01

- cada una

- Más temprano

- ya sea

- EMEA

- EUR

- NUNCA

- Cada

- Excepto

- esperar

- Feb

- Fed

- Gratuito

- en

- fondos

- Futuros

- FX

- GBP

- bruto

- Tienen

- Alta

- más alto

- más alto

- Máximos

- HKEx

- http

- HTTPS

- in

- aumente

- creciente

- informó

- intereses

- IRS

- Ene

- JPY

- saltar

- jurisdicción

- Saber

- mayores

- mayor

- LATAM

- más reciente

- Legado

- Permíteme

- Nivel

- como

- Mira

- MIRADAS

- Lote

- gran

- Mayoría

- Mercado

- materialmente

- max-ancho

- significativo

- Mes

- más,

- Nasdaq

- Newsletter

- Next

- Hipotético

- of

- Ofertas

- on

- habiertos

- interes abierto

- OTC

- visión de conjunto

- período

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- portafolio

- prensa

- Anterior

- tratamiento

- Productos

- publicado

- Trimestre

- Rate

- proporción

- reciente

- grabar

- regiones

- registrado

- representado

- Ejecutar

- mismo

- establecimiento

- Shanghai

- Compartir

- tienes

- mostrado

- significativamente

- similares

- desde

- So

- algo

- espectacular

- Suscríbase

- permutas

- Switch

- esa

- El

- Estas

- a

- hoy

- juntos

- Total

- tesorería

- Tendencia

- Tendencias

- Trillones

- tipos

- Enlance

- us

- Tesoro de los Estados Unidos

- USD

- generalmente

- volumen

- volúmenes

- ¿

- que

- mientras

- seguirá

- se

- año

- zephyrnet