- ¿Cuánto del mercado de tasas en USD se negocia ahora en comparación con los fondos federales ("EFFR")?

- Analizamos los datos y descubrimos que realmente depende de cómo los mida.

- Clarus y la mayoría de los participantes del mercado encuentran que DV01 es la medida más precisa para los productos Rates.

Este es un seguimiento de un blog de adopción de RFR que escribí en noviembre:

En ese blog, noté que los fondos federales parecían estar estableciéndose alrededor de 10% del mercado de USD (excluyendo LIBOR, que continuó imprimiendo en tamaño relativamente grande cada mes en 2022).

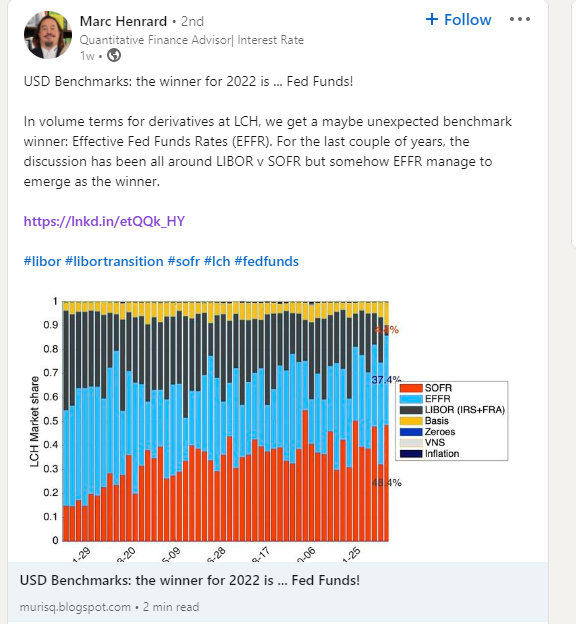

Sin embargo, la semana pasada noté la siguiente publicación de Linkedin que despertó mi interés:

Pensé que debería presentar nuestros datos de Clarus sobre fondos federales y SOFR para ver si podemos arrojar algo de luz sobre los datos.

Datos nocionales OTC

Comencemos de forma sencilla. ¿Cómo han evolucionado recientemente los importes nocionales de los swaps de fondos federales y SOFR?

Demostración;

- Importes nocionales de OIS borrado cada mes durante los últimos cuatro años.

- Se trata únicamente de nocionales extrabursátiles, es decir, excluyen los futuros.

- Como nota, SOFR ha existido y hemos estado blogueando al respecto desde Julio 2018. Si bien es un poco extraño pensar que habré estado blogueando sobre SOFR durante CINCO AÑOS antes de que cese LIBOR, también significa que ahora deberíamos tener comerciantes en el mercado que tal vez solo hayan negociado RFR….!

- Podemos ver que, en términos teóricos, el mercado de fondos federales estuvo extremadamente activo en el primer trimestre de 1, con volúmenes que superan el SOFR cada mes.

- A medida que avanzaba el año, parece que hubo relativamente menos transacciones de corto plazo y SOFR se hizo cargo nuevamente.

- Sin embargo, durante todo el año, la cantidad nocional de fondos federales liquidados fue superior al SOFR: 83.6 billones de dólares en fondos federales representan 77.8 billones de dólares en SOFR durante todo el año.

- Solo para tener en cuenta que estos datos provienen de los propios CCP, por lo que estos nocionales son del tamaño completo, no hay complicaciones en torno a los tamaños de comercio en bloque, etc. Se divulgan los tamaños completos. (Lo que también me permite recordar a nuestros lectores que Umbrales de bloque y límite cambiará este año en los datos SDR).

Esto está perfectamente en línea con la publicación de Linkedin mencionada anteriormente, pero parece ir en contra de nuestro análisis para el Indicador de adopción de RFR (¡Nuevos datos disponibles pronto por cierto!). ¿Lo que da?

Datos OTC DV01

Como los lectores habituales sin duda saben, creamos el Indicador de adopción ISDA-Clarus RFR usando datos DV01. Derivamos esto de Analítica de Clarus, combinado con un vencimiento dividido en plazos estandarizados de las propias CCP.

Si bien nos concentramos principalmente en estas métricas DV01, en realidad muchos análisis resultan ser intercambiables, ya sea que hablemos de tendencias en montos teóricos o tendencias en montos DV01. Sin embargo, para el OIS autorizado por OTC en 2022, las tendencias fueron completamente diferentes en términos teóricos y DV01.

Primero, el gráfico:

Demostración;

- Importes DV01 de USD OIS compensado cada mes durante los últimos cuatro años.

- ¡Este gráfico se ve muy diferente al anterior!

- SOFR ha dominado la cantidad de riesgo negociado como un producto OIS desde agosto de 2021.

- La cantidad de DV01 negociada frente a los fondos federales es muy volátil.

- Interesante notar que Marzo 2022 se destaca como la mayor cantidad de riesgo SOFR jamás negociada en productos OTC.

- Hemos señalado anteriormente que la mayor cantidad de SOFR DV01 negociada en el mercado, es decir, incluidos los futuros, fue en septiembre de 2022. Algo está sucediendo allí con los meses continuos de IMM, ya que más operaciones de futuros se han alejado de los eurodólares y se han convertido en contratos SOFR IMM de 3 meses.

- Este gráfico OTC hace que la adopción de SOFR parezca muy sólida. Y está muy en línea con el comunicado de prensa de LCH de fin de año, que señaló:

2022 también fue un año importante para SwapClear antes de la conversión de USD Libor a SOFR en el segundo trimestre de 2, con más del 2023 % de todo el nuevo riesgo de swap en USD liquidado por SwapClear ahora basado en SOFR.

Récord de volúmenes de compensación en LCH con crecimiento entre servicios y regiones; ampliación de la oferta para el mercado de derivados no compensados

Mercado general

Finalmente, de CCPVer, vale la pena señalar cuánto riesgo OIS se negocia ahora tanto en futuros como en productos OTC. Esto se mide por DV01:

Con algo (¿mucho?) de riesgo USD LIBOR Todavía levante a la transición , es probable que esos números aumenten a lo largo de 2023.

En resumen

- Los datos detrás de la transición LIBOR son importantes pero pueden ser complejos.

- Nuestro objetivo es proporcionar la mayor transparencia posible sin aburrir a las personas con demasiados detalles.

- Sí, una gran cantidad de fondos nocionales negociados en fondos federales en 2022 en mercados OTC.

- Esto no significa que la transición de LIBOR esté ocurriendo en los fondos federales.

- SOFR domina la cantidad de riesgo negociado en los mercados de USD.

- Esto es consistente con lo que nos dicen los participantes del mercado y nuestros lectores. ¡También es importante que los datos lo respalden!

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Nuestra Empresa

- sobre TI

- preciso

- a través de

- lector activo

- Adopción

- en contra

- adelante

- Todos

- permite

- cantidad

- cantidades

- análisis

- y

- en torno a

- AGOSTO

- base

- antes

- detrás de

- Bloquear

- Blog

- Blogging

- Aburrido

- tapa

- el cambio

- Tabla

- Clarus

- proceso de Compensación.

- escalar

- combinado

- completamente

- integraciones

- concentrarse

- consistente

- continuado

- contratos

- Conversión

- Para crear

- datos

- depende

- Derivados

- una experiencia diferente

- domina

- dv01

- cada una

- Todo

- etc.

- NUNCA

- Cada

- evolucionado

- excluyendo

- expansión

- extremadamente

- Fed

- Encuentre

- siguiendo

- Gratis

- Desde

- ser completados

- fondos

- Futuros

- Trading de futuros

- da

- va

- Crecimiento

- más alto

- Cómo

- Sin embargo

- HTTPS

- importante

- in

- Incluye

- informó

- intereses

- IT

- large

- mayor

- Apellidos

- más reciente

- luz

- que otros

- línea

- Etiqueta LinkedIn

- Mira

- MIRADAS

- Lote

- HACE

- Mercado

- Industrias

- madurez

- max-ancho

- significa

- medir

- mencionado

- Métrica

- Mes

- meses

- más,

- MEJOR DE TU

- Nuevo

- Newsletter

- señaló

- Hipotético

- Noviembre

- números

- que ofrece

- OTC

- Participantes

- pasado

- Personas

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- posible

- Publicación

- presente

- anterior

- previamente

- Imprimir

- Producto

- Productos

- progresado

- proporcionar

- Q1

- Q2

- Tarifas

- lectores

- Realidad

- recientemente

- reforma

- regiones

- regular

- relativamente

- Riesgo

- Rodar

- Ejecutar

- parecía

- Septiembre

- Servicios

- tienes

- importante

- sencillos

- desde

- Tamaño

- tamaños

- So

- algo

- algo

- algo

- Pronto

- dividido

- es la

- comienzo

- fuerte

- Suscríbase

- permutas

- hablar

- La

- la Reserva Federal

- sí mismos

- este año

- pensamiento

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- a lo largo de

- a

- demasiado

- comercio

- negocian

- Los comerciantes

- Plataforma de

- transición

- Transparencia

- Tendencias

- Enlance

- us

- USD

- Versus

- volátiles

- volúmenes

- semana

- ¿

- sean

- que

- Aunque que la

- QUIENES

- seguirá

- sin

- valor

- año

- años

- zephyrnet