El final del año es un momento tradicional para recordar. Con ese espíritu, recuerdo haber escrito mi primer blog en Mercados de swaps de AUD desde la parte trasera de una autocaravana en la costa oeste de Oz, después de surfear en Yallingup. Esa experiencia ahora se siente como hace una vida para mí personalmente. Habiendo regresado recientemente de un viaje de negocios a la región (cuán diferentes son los viajes de negocios de los viajes personales, tanto buenos como malos 🙂), pensé que debería actualizar algunos análisis sobre los mercados AUD (y NZD).

Como destaca Amir a veces, con tantos blogs detrás de nosotros, ahora es difícil recordar cada blog que hemos escrito sobre ciertos temas. Me complació descubrir que tengo algunos blogs AUD bajo mi cinturón ya:

Al leer esos viejos blogs, me doy cuenta de por qué ¡dejamos de hacer predicciones rápidamente! Sirven como un buen recordatorio de lo buenos que son los mercados para encontrar sus propias soluciones.

¿Qué tan grandes son los mercados de intercambio?

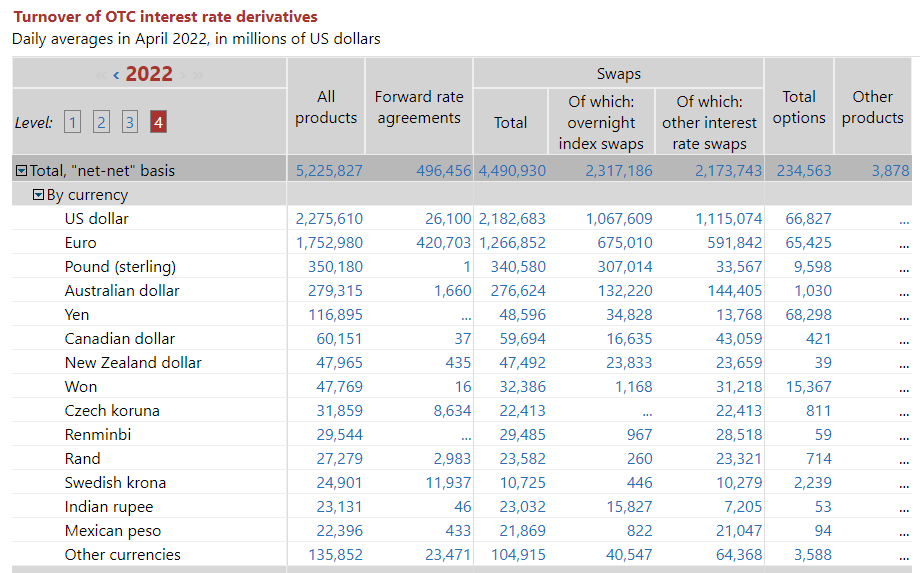

Desde el datos del BPI (También podemos usarlo mientras sea "oportuno"), los mercados AUD son la cuarta moneda más negociada entre los derivados de tasa de interés:

Demostración;

- Los volúmenes diarios promedio en derivados de tasas de interés (OTC) de AUD fueron de $ 279 mil millones en abril de 2022.

- Esto se dividió de manera bastante equitativa entre OIS (frente a AONIA) e IRS (frente a BBSW).

- Es interesante ver incluso 1.66 millones de dólares de AUD FRA informados en los datos del BIS. Toda la actividad interbancaria está en Swaps de un solo período para fijar el riesgo en AUD. Extraño.

En línea con el resto del mercado IRD, los volúmenes en AUD se han reducido desde 2019:

Cuando miramos el Datos de encuestas del BPI, notamos que la transición a RFR ha resultado en grandes disminuciones en los volúmenes informados al BIS (principalmente como resultado de una reducción en los volúmenes de FRA). Sin embargo, los mercados AUD tampoco están experimentando un movimiento sostenido hacia los RFR (¿sabía que AUD es una de las seis monedas en el Indicador de adopción ISDA-Clarus RFR?) ni comercio de FRA!

Entonces, ¿qué está pasando en AUD?

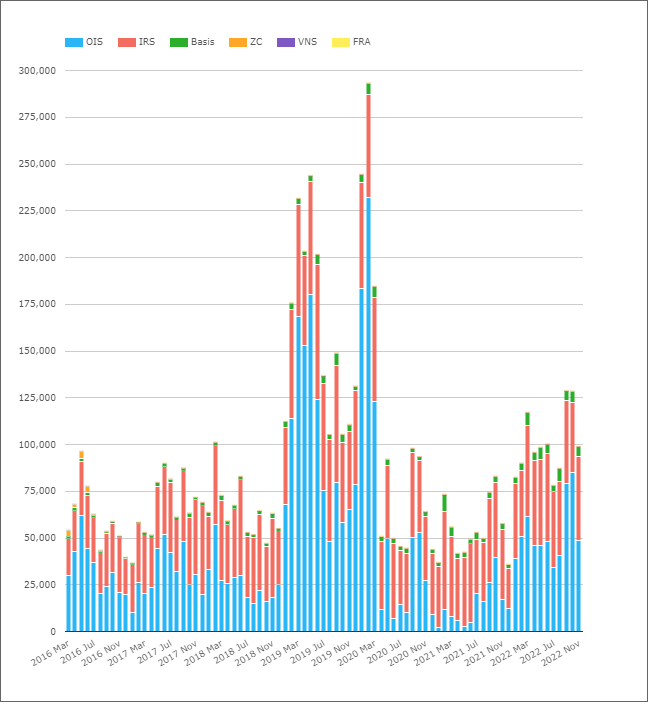

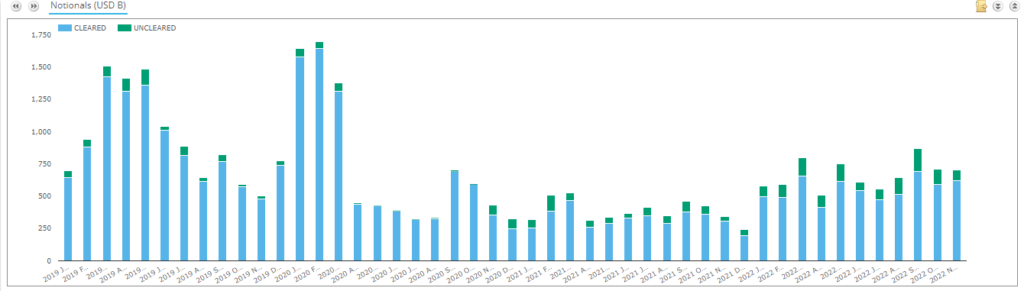

Analizando la actividad compensada en swaps de AUD;

Demostración;

- Volúmenes diarios promedio por mes en términos nocionales para derivados de tasa de interés liquidados en AUD.

- En abril de 2022, los ADV en derivados AUD compensados fueron de $ 96 mil millones.

- Esto está muy por debajo de la cifra reportada por el BIS de $ 279 mil millones. ¿Puede la diferencia realmente deberse a operaciones no orientadas al mercado ¿O hay un gran mercado sin liquidar en AUD? Ver SDRVer datos abajo para más puntos de datos.

- La división por tipo de producto muestra que los OIS suelen ver más alto hipotético volúmenes cada mes que el IRS.

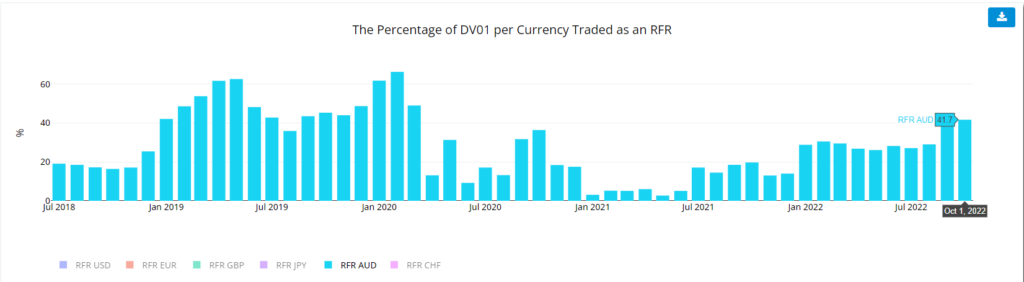

- En cuanto a la cantidad de riesgo negociado, nuestras métricas DV01 de la Indicador de adopción de RFR muestran que la proporción de riesgo negociado como OIS es altamente volátil.

- Es interesante notar el movimiento sostenido al alza en 2022 en la cantidad de riesgo que se negocia como OIS en los mercados AUD.

Me sorprende la cantidad de volúmenes que se inflaron desde febrero de 2019 y se mantuvieron allí hasta el comercio impulsado por la pandemia de marzo de 2020. El patrón se repite en términos de DV01, por lo que no se trataba solo de operaciones de corto plazo. Mucho riesgo pasó por el mercado. Mirando la historia de la Tasa objetivo de RBA, estaban recortando las tasas de interés incluso antes de la pandemia a medida que la economía australiana ya se dirigía a la recesión:

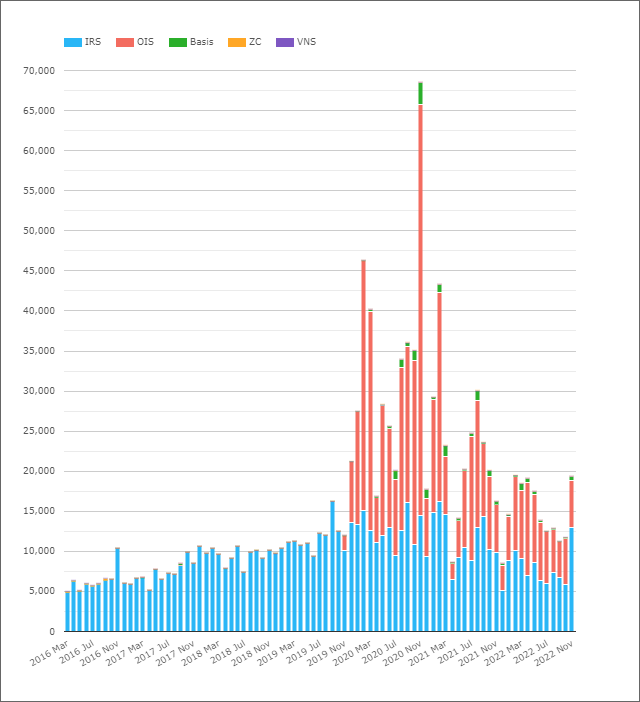

Nuestra PCCVer datos muestra que los ADV fueron equivalentes a más de $ 125 mil millones en septiembre y octubre de 2022, la primera vez que superan los $ 100 mil millones desde Marzo 2020.

Esto es particularmente interesante porque el Indicador RFR para AUD muestra que se estaba moviendo más riesgo a través de OIS AONIA de lo normal en septiembre de 2022. El mercado de swaps de AUD tiene una estructura de mercado muy extraña en este momento:

- Comercio AUD OIS versus AONIA: agradable y simple, como todos los mercados RFR.

- Comercio AUD IRS versus BBSW de 3 meses a 3 años, y luego cambia a 6 meses. Exactamente por qué se ha perdido en los anales de la historia, pero por qué no estandarizamos es desconcertante.

- Los mercados AUD XCCY han optado por negociar AUD BBSW 3m frente a USD SOFR. Otra extraña decisión de estructura de mercado. Todos los demás mercados con un índice OIS (¡por ejemplo, EURUSD!) han optado por operar RFR frente a RFR. Trading Term vs RFR es un instrumento financiero extraño, que combina expectativas de tasas a futuro Y diferenciales de crédito en una moneda versus una tasa de un día en otra. Extraño.

- Gran parte de la liquidez en los swaps de AUD proviene de EFP: intercambio por físicos. Estos se llaman “diferenciales de factura” en cualquier otro mercado – swaps de tipos de interés frente a futuros de bonos.

- Entonces, un comerciante de swaps de AUD tiene que lidiar con los flujos diarios en futuros de bonos, OIS, swaps de 3m, swaps de 6m Y cubrir BBSW vs SOFR en algo.

- Esto ni siquiera considera los intercambios "BOB" (BBSW vs OIS), que tradicionalmente han tenido problemas para ganar tracción en el comercio de largo plazo.

- Eso es mucho riesgo de segundo orden (y, por lo tanto, potencialmente idiosincrásico) para administrar como comerciante de swaps.

- Negociar toda la curva frente a AONIA sería bastante mas simple

Como he señalado para Mercados GBP, JPY y CHF, la transición a RFR ha reducido sustancialmente los volúmenes. Es interesante pensar dónde Mercados AUD sería en términos de volúmenes si todo se negociara frente a AONIA. Los volúmenes de intercambio de base son relativamente pequeños, pero ¿toda esta actividad comercial es realmente absoluta? No estoy convencido….!

Los datos anteriores sugieren que puede haber una gran proporción del mercado AUD que aún no está liquidado. ¿Es esto cierto para la porción del mercado que vemos reportada a SDR? ¡Eh, no!

Demostración;

- Las tasas de compensación han llegado al 99.4% en algunos meses.

- La tasa de compensación ha disminuido desde noviembre de 2020.

- Durante los últimos dos años, las tasas de compensación han sido más del 85%. Esto cubre los swaps de tipos de interés, OIS y Basis Swaps.

- Incluso con el 15% del mercado "sin liquidar" en SDRVer datos, que está muy por debajo de la imagen pintada a partir de la combinación de BIS y datos borrados. Una vez más nos deja lamentando la inclusión de tantos transacciones no orientadas al mercado en datos del BPI.

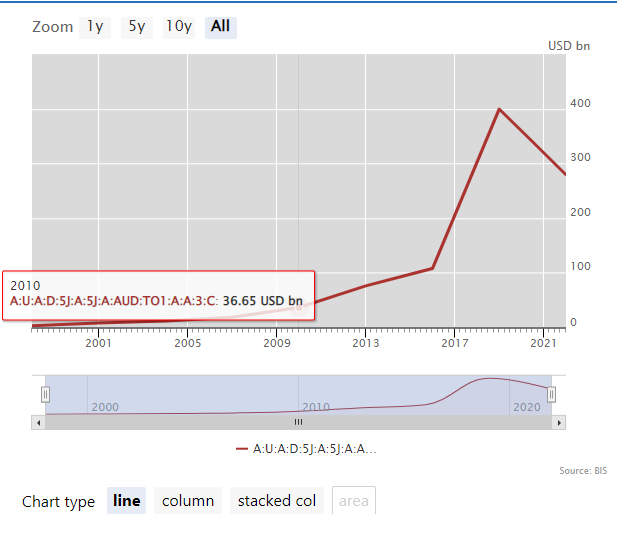

¿Y el Kiwi Market?

El tiempo es decepcionantemente corto para hacer justicia al mercado Kiwi aquí. ¡Ya llevamos 1,000 palabras, que es prácticamente el límite de atención de cualquiera que lea esto! Baste decir que los volúmenes (los ADV mensuales se muestran en el gráfico en equivalentes de U$D) son mucho mayores de lo que esperaba y parecen estar en una tendencia alcista.

La adopción de OIS en la compensación parecería ser la historia más fuerte para contar para los mercados neozelandeses.

En resumen

- Los ADV de derivados de tasa de interés AUD compensados han fluctuado entre ~ $ 80 mil millones y ~ $ 130 mil millones cada mes en 2022.

- Esto es sustancialmente menor que lo informado por BIS (que informó un ADV de $ 279 mil millones para abril de 2022).

- Es probable que los volúmenes "adicionales" del BIS sean operaciones que no estén orientadas al mercado.

- Los datos de SDRView sugieren que la mayor parte del mercado AUD está liquidado, aunque la proporción no liquidada del mercado ha aumentado desde noviembre de 2020.

- Tendremos que profundizar en los mercados de NZD y la historia detrás de la compensación OIS.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- arriba

- ABS

- actividad

- Adopción

- Después

- adelante

- Todos

- ya haya utilizado

- Aunque

- entre

- cantidad

- análisis

- y

- Otra

- nadie

- Aparecer

- Abril

- MXN

- australiano

- Atrás

- Malo

- base

- porque

- detrás de

- "Ser"

- a continuación

- entre

- Big

- a

- Blog

- Blogs

- bonos

- , que son

- a ciertos

- Tabla

- chf

- elegido

- proceso de Compensación.

- Trepado

- Pacífica

- combinación

- Considerar

- crédito

- monedas

- Moneda

- curva

- corte

- todos los días

- datos

- puntos de datos

- acuerdo

- Koops

- Las disminuciones

- Derivados

- HIZO

- un cambio

- una experiencia diferente

- difícil

- No

- No

- DE INSCRIPCIÓN

- dv01

- cada una

- economia

- Equivalente a

- equivalentes

- Éter (ETH)

- Incluso

- todo

- exactamente

- Intercambio

- las expectativas

- esperado

- experience

- tener problemas con

- bastante

- pocos

- Figura

- financiero

- Encuentre

- la búsqueda de

- Nombre

- primer vez

- Flujos

- fluctuaba

- adelante

- Gratuito

- Desde

- promover

- Futuros

- GBP

- PIB

- Donar

- va

- candidato

- es

- encabezada

- cobertura

- esta página

- Alta

- más alto

- destacados

- altamente

- historia

- mantener

- Cómo

- Sin embargo

- HTTPS

- enorme

- imagen

- in

- inclusión

- aumentado

- índice

- Indicador

- informó

- instrumento

- intereses

- TASA DE INTERÉS

- Tasas de Interés

- interesante

- IRS

- IT

- JPY

- Justice

- Saber

- large

- mayores

- más reciente

- momentos involvidables

- que otros

- LIMITE LAS

- línea

- Liquidez

- Mira

- miró

- mirando

- Lote

- Realizar

- gestionan

- muchos

- Marzo

- marcha 2020

- Mercado

- Estructura del mercado

- Industrias

- max-ancho

- Métrica

- Mezcla

- Mes

- mensual

- meses

- más,

- MEJOR DE TU

- movimiento

- Neither

- Newsletter

- señaló

- Hipotético

- Noviembre

- NZD

- octubre

- Viejo

- ONE

- OTC

- Otro

- durante la noche

- EL DESARROLLADOR

- pandemia

- particularmente

- pasado

- Patrón de Costura

- período

- con

- Personalmente

- imagen

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- satisfecho

- puntos

- la posibilidad

- bastante

- anterior

- Producto

- con rapidez

- Rate

- Tarifas

- RBA

- Reading

- recientemente

- Reducción

- región

- relativamente

- recordarlo

- repetido

- reportado

- RESTO

- resultado

- Riesgo

- ver

- Septiembre

- ayudar

- En Corto

- tienes

- Mostrar

- mostrado

- Shows

- sencillos

- desde

- SEIS

- chica

- menores

- So

- Soluciones

- algo

- algo

- espíritu

- dividido

- Diferenciales

- se quedó

- Sin embargo

- detenido

- Historia

- estructura

- Suscríbase

- Sugiere

- Peritaje

- permutas

- Switch

- Target

- términos

- La

- El oeste

- su

- pensamiento

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- equipo

- a

- tracción

- comercio

- negocian

- traders

- oficios

- Plataforma de

- tradicional

- tradicionalmente

- transición

- viajes

- Tendencia

- viaje

- verdadero

- principiante

- típicamente

- bajo

- hacia arriba

- us

- USD

- utilizan el

- Versus

- vía

- volátiles

- volúmenes

- West

- ¿

- Que es

- que

- Aunque que la

- QUIENES

- palabras

- se

- la escritura

- escrito

- año

- años

- zephyrnet