Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist persönlich

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Bewerbungsfrist: 15. Januar 2024

Bewerbungsschluss: 22. Januar 2024

Abstimmung: 24. Januar 2024

Listungsdatum: 06. Februar 2024

Bewerbungsschluss: 22. Januar 2024

Abstimmung: 24. Januar 2024

Listungsdatum: 06. Februar 2024

Aktienkapital

Marktkapitalisierung: RM299 Mio

Gesamtanteile: 1.150 Mrd. Anteile

Branche (CAGR 2018–2022)

BIP der Metallverarbeitungsindustrie: 1.0 %

Umsatzwert aus Bearbeitung, Bearbeitung und Beschichtung von Metallen in Malaysia: 8.9 %

BIP der Maschinen- und Anlagenindustrie: 4.3 %

Verkaufswert der im Inland hergestellten Maschinen und Geräte: 7.2 %

Exportwert von Maschinen, Geräten und Teilen: 11.7 %

Vergleich der Branchenkonkurrenten (Nettogewinn)

1. Wentel: 17.4 %

2. MACE Instrumentation S/B: 13.4 % (JHM: 28.09)

3. UWC: 19.8 % (PE126)

4. Dufu: 22 % (PE50.45)

5. SFPtech: 37.3 % (PE55.82)

6. CPETech: 20.9 % (PE63.74)

6. Grand Venture Technology S/B: 19.2 % (SGX: PE18.93)

7. Sonstige: -2.8 % bis 14.6 %

Wirtschaft (FPE 2023)

Herstellung von Metallhalbzeugen, Herstellung von Metallteilen und Montage von Fertigprodukten.

Umsatzsegmente

1. Herstellung von Metallhalbzeugen: 75.56 %

2. Herstellung von Metallteilen: 16.66 %

3. Montage fertiger Produkte: 7.78 %

Umsatz nach Geo

1. Malaysia: 69.02 %

2. Singapur: 30.48 %

3. USA: 0.50 %

Grundlegend

1.Markt: Ass-Markt

2.Preis: RM0.26

3. Prognose KGV: 18.51 (letzte 12 Monate, EPS RM0.01405)

4. ROE (Pro forma II): 9 %

5.ROE: 23.16%(FPE2022), 18.45%(FYE2021), 5.38%(FYE2020),

6.Nettovermögen: RM0.14

7. Gesamtverschuldung gegenüber Umlaufvermögen: 0.1038 (Schulden: 13.737 Mio., Langfristiges Vermögen: 45.244 Mio., Umlaufvermögen: 132.393 Mio.)

8. Dividendenpolitik: Es gibt keine formelle Dividendenpolitik.

9. Scharia-Status: Ja

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2023 (FPE 30. September, 9 Monate): RM72.129 Mio. (Eps: 0.0096), PAT: 15.25 %

2022 (Geschäftsjahr 31. Dezember): 117.540 Mio. RM (EPS: 0.0178), PAT: 17.42 %

2021 (FYE 31. Dez): 89.854 Mio. RM (EPS: 0.0119), PAT: 15.25 %

2020 (FYE 31. Dez): 64.759 Mio. RM (EPS: 0.0031), PAT: 5.53 %

Großkunde (FPE 2023)

1. Rapiscan-Gruppe: 34.79 %

2. Kunde E-Gruppe: 31.36 %

3. Makino Asia Pte Ltd: 17.25 %

4. Kundengruppe D: 5.87 %

5. Kundengruppe B: 4.57 %

***insgesamt 92.84%

Hauptaktionäre

1. Wong Kim Fatt: 37.07 % (direkt)

2. Ban Kim Wah: 13.25 % (direkt)

3. Loo Sok Ching: 0.6 % (direkt)

4. WCSB: 16.56 % (indirekt)

5. Tai Yuan Heng: 4.77 % (direkt)

Vergütung der Direktoren und des Schlüsselmanagements für das Geschäftsjahr 2023

(aus Einnahmen & sonstige Erträge 2022)

Gesamtvergütung des Direktors: 0.952 Mio. RM

Vergütung des Schlüsselmanagements: 1.054 Mio. RM – 1.25 Mio. RM

Gesamt (max): RM2.202 Mil oder 7.06%

Mittelverwendung

1. Teilfinanzierung des Baus einer 2-Block-Fabrik und eines 2-Block-Arbeiterwohnheims: 56.31 %

2. Teilfinanzierung des Kaufs neuer Maschinen und Geräte: 35.24 %

3. Geschätzte Listungskosten: 8.45 %

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

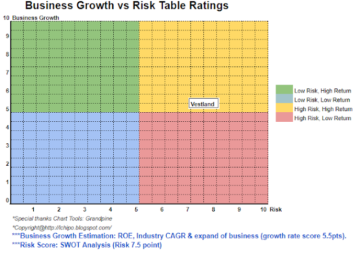

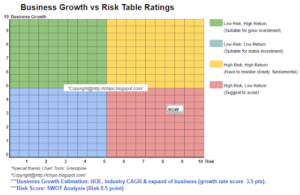

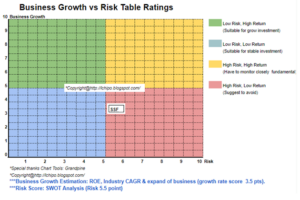

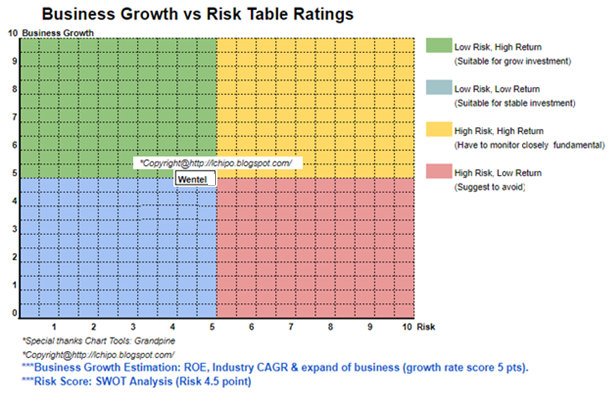

Insgesamt handelt es sich um eine Investition mit hohem Risiko, die auch hohe Wachstumschancen mit sich bringt.

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2024/01/wentel-engineering-holdings-berhad.html

- :Ist

- :nicht

- $UP

- 06

- 09

- 1

- 11

- 12

- 13

- 14

- 15%

- 150

- 16

- 17

- 19

- 2%

- 20

- 202

- 2022

- 2023

- 22

- 23

- 24

- 25

- 28

- 30

- 31

- 35%

- 438

- 51

- 7

- 75

- 8

- einstellen

- Alle

- ebenfalls

- und

- jedem

- Bewerbung

- Asien

- Versammlung

- Vermögenswert

- b

- Verbot

- Blockiert

- beide

- by

- CAGR

- Kappe

- Center

- Übernehmen

- klar

- Farbe

- wie die

- Unternehmen

- Vergleich

- Konkurrenz

- Baugewerbe

- Strom

- Kunde

- Datum

- Schulden

- Entscheidung

- Direkt

- Direktor

- Dividende

- do

- Tut nicht

- im Inland

- e

- Gesamt-Einnahmen abzüglich Provision

- Entwicklung

- Ausrüstung

- geschätzt

- Äther (ETH)

- Jedes

- Kosten

- Fabrik

- Februar

- Finanzen

- Revolution

- Finanzleistung

- folgen

- Aussichten für

- Prognose

- formal

- für

- fundamental

- groß

- Gruppe an

- Wachsen Sie über sich hinaus

- Haben

- GUTE

- Holdings

- Hausaufgaben

- HTTPS

- if

- ii

- in

- Einkommen

- Energiegewinnung

- Investition

- Januar

- Wesentliche

- Kim

- neueste

- links

- listing

- Ltd

- Maschinen

- Malaysia

- Management

- hergestellt

- Markt

- max

- Metall

- Metallindustrie

- Monat

- Netto-

- Neu

- of

- on

- einzige

- Meinung

- Entwicklungsmöglichkeiten

- or

- Andere

- Anders

- besitzen

- Teil

- Teile

- für

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- vor

- Preis

- Pro

- Produkt

- Produkte

- pte

- Kauf

- Quartal

- Leser

- Software Empfehlungen

- Rot

- Release

- Vergütung

- Folge

- Rückkehr

- Einnahmen

- Risiko

- SGX

- Shares

- Scharia

- sollte

- Singapur

- Status

- Nehmen

- Technologie

- Das

- ihr

- zu

- Gesamt

- Behandlungen

- us

- Wert

- wagen

- Anzeigen

- Weiß

- werden wir

- mit

- wong

- schrieb

- Yuan

- Zephyrnet