Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bewerbungsschluss: 16

Abstimmung: 18

Listing Datum: 31/01/2023

Marktkapitalisierung: RM311.621 Mio

Aktien insgesamt: 944.308 Millionen Aktien

Industrie CARG (2017-2021)

Reales BIP-Wachstum der malaysischen Wirtschaft und der Bauindustrie: -5.4 %

Überhang an Wohnimmobilien in Malaysia (Volumen): 10.5 %

Überhang an gewerblichen* Immobilien in Malaysia (Volumen): 30.4 %

Vergleich der Branchenkonkurrenten (Nettogewinnspanne)

Westland: 6.2 % (PE29.20, 2021), (est PE14.6, 2022)

Suncon: 6.4 % (PE12)

Kerjaya Prospekt: 9.9 % (PE12.72)

BIP: 6.5 % (PE8.91)

Inta Bina Group Bhd: 3.5 % (PE11.55)

Vision: -28.9 % (-ve)

Tuju Setia: 3.4 % (-ve)

TCS-Gruppe: 1.2 % (-ve)

Gagasan Nadi Cergas Bhd: 3.7 % (-ve)

Siab Holdings Berhad: 3.2 % (-ve)

Bau von Wohn- und Nichtwohngebäuden

Grundlegend

1.Markt: Ass-Markt

2.Preis: RM0.33

3. KGV: 29.20 @ RM 0.013 (est, PE14.6,2022, XNUMX)

4. ROE (Pro Forma III): 19.44%

5.ROE: 22.90%(FYE2021), 19.57%(FYE2020), 24.87%(FYE2019)

6.Nettovermögen: RM0.1162

7. Gesamtverschuldung zum Umlaufvermögen nach Börsengang: 0.679 (Schulden: 144.650 Mio., langfristige Vermögenswerte: 38.144 Mio., Umlaufvermögen: 212.987 Mio.)

8. Dividendenpolitik: keine formelle Dividendenpolitik.

9. Scharia-Status: Ja

Frühere finanzielle Leistung (Umsatz, Gewinn pro Aktie, PAT%

2022 (FPE 30. Juni, 6. Monat): RM139.914 Mio. (EPS: 0.0113), PAT: 7.62 %

2021 (FYE 31. Dez): 171.081 Mio. RM (EPS: 0.0113), PAT: 6.22 %

2020 (FYE 31. Dez): 97.124 Mio. RM (EPS: 0.0074), PAT: 7.22 %

2019 (FYE 31. Dez): 98.707 Mio. RM (EPS: 0.0076), PAT: 7.26 %

***Auftragsbuch (bis 2025): RM947.43 Mio

Operativer Cashflow vs. PBT

2022: 56.33%

2021: 69.85%

2020: -62.13%

2019: 51.36%

Großkunde (2022)

Mercu Majuniaga Sdn Bhd: 36.49 %

Hawa Teknik Sdn Bhd: 29.22 %

Sg. Besi Construction Sdn Bhd: 18.86 %

Binastra Construction(M) Sdn Bhd: 4.81 %

***insgesamt 95.02%

Datuk Liew Foo Heen: 63.33 % (direkt)

Wong Sai Kit: 11.17 % (Direkt)

Gesamtvergütung des Direktors: RM1.444mil

Vergütung des Schlüsselmanagements: 0.95 Mio. RM – 1.25 Mio. RM

Gesamt (max): RM2.694mil oder 11.45%

1. Erwerb der neuen Hauptverwaltung/Refinanzierung von Fremdkapital für den Erwerb der neuen Hauptverwaltung: 13.37 %

2. Erfüllungsgarantien und/oder Barkautionen für Bauvorhaben: 19.25 %

3. Betriebskapital: 59.71 %

4. Kosten für die Auflistung: 7.67 %

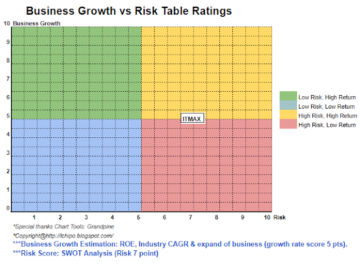

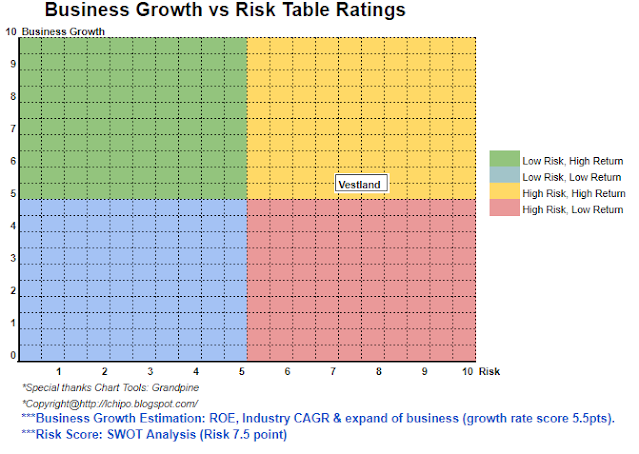

Insgesamt befindet sich das Unternehmen derzeit in einer Branche mit niedrigem Nettogewinn. Rechnen Sie jedoch mit dem Auftragsbuch, der Umsatz ist noch stark für die kommenden 1-3 Jahre.

*Bewertung ist nur persönliche Meinung & Ansicht. Wahrnehmung und Prognose werden sich ändern, wenn ein neues Quartalsergebnis veröffentlicht wird. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen und die Prognose des fundamentalen Werts des Unternehmens anzupassen

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2022/12/vestland-berhad.html

- 1

- 10

- 11

- 2%

- 2021

- 2022

- 7

- 9

- Erwerb

- Nach der

- Alle

- und

- Bewerben

- Vermögenswert

- Bande

- buchen

- Kappe

- Hauptstadt

- Bargeld

- Center

- Übernehmen

- klar

- Farbe

- Kommen

- Unternehmen

- Vergleich

- Konkurrenz

- Baugewerbe

- Strom

- Kunde

- Datum

- Schulden

- Entscheidung

- Ablagerungen

- Direkt

- Direktor

- Gesamt-Einnahmen abzüglich Provision

- Wirtschaft

- Äther (ETH)

- Kosten

- Revolution

- Finanzleistung

- folgen

- Prognose

- formal

- für

- fundamental

- BIP

- BIP-Wachstum

- Gruppe an

- Wachstum

- ganzer

- Holdings

- aber

- HTTPS

- in

- Einkommen

- Energiegewinnung

- Investition

- IPO

- Wesentliche

- listing

- Sneaker

- Malaysia

- Management

- Markt

- max

- Moment

- Netto-

- Neu

- Office

- Meinung

- Auftrag

- Andere

- besitzen

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- Preis

- Pro

- Profit

- Projekte

- immobilien

- Quartal

- Leser

- Software Empfehlungen

- Rot

- Release

- Vergütung

- Folge

- Einnahmen

- Risiko

- Shares

- Scharia

- sollte

- Status

- Immer noch

- stark

- Nehmen

- Das

- ihr

- zu

- Gesamt

- us

- Wert

- Anzeigen

- Volumen

- werden wir

- arbeiten,

- Jahr

- Zephyrnet