En af vores læsere henviste mig til gårsdagens Bloomberg-artikel, "Et enkelt væddemål på Deutsche Banks Credit Default Swaps er set bag Fridays Rout“, hvilket gør den dristige påstand om, at en enkelt CDS-handel drev et globalt frasalg i fredags. Så i dagens artikel vil jeg tage et kig på, hvad dataene viser.

SEC SBSDR'er

I henhold til SEC-reglerne formidler Securities Based Swap Data Repositorys (SBSDR'er), der drives af DTCC og ICE, offentligt OTC-kreditderivathandler på enkeltnavne, der handles af amerikanske personer. Da amerikanske personer repræsenterer størstedelen af handelsaktiviteten på markedet, kan vi bruge disse data til at få et indblik i mængder og priser.

Clarus SBSDRView gør det nemt at forespørge og analysere disse data.

Deutsche Bank CDS handler

En hurtig instrumentsøgning giver mig mulighed for at finde det navn, jeg er interesseret i.

Og søg derefter efter handler i et datointerval, produkt og valuta.

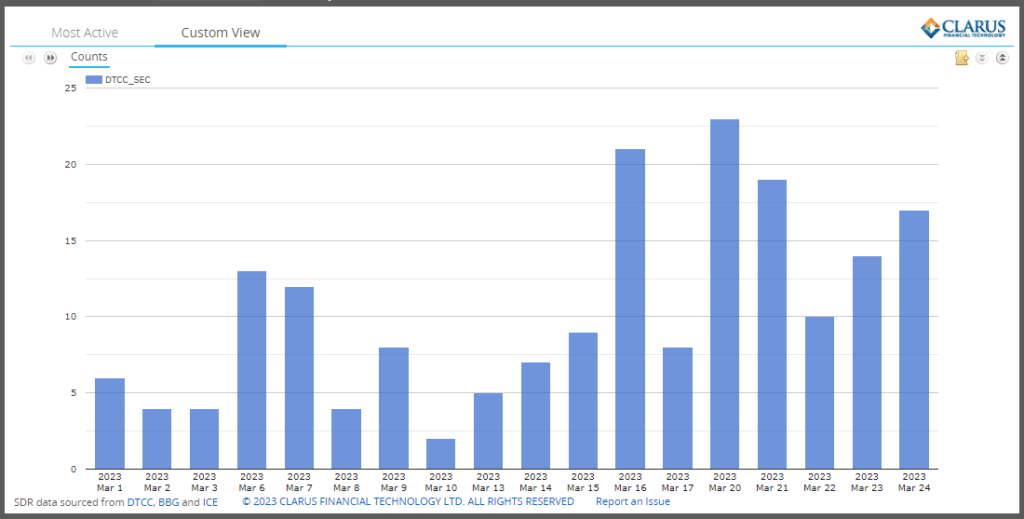

Viser:

- Mindre end 10 handler om dagen frem til 15. marts

- Et hop til 21 handler den 16. marts

- Ned til 8 handler den 17. marts

- Et spring til det højeste niveau på 23 handler den 20. marts

- (Recall Søndag den 19. marts var hvor Credit Suisse blev overtaget af UBS)

- Daglige mængder forbliver over 10 handler resten af ugen

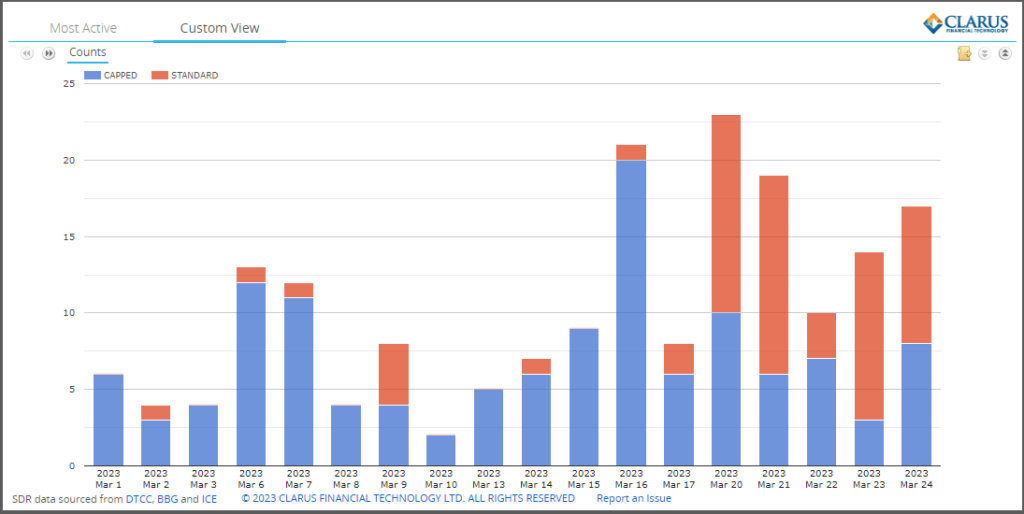

SEC offentlige formidlingsregler er i overensstemmelse med FINRA TRACE for amerikanske virksomhedsobligationer, så handelsstørrelser oplyses kun op til $5 millioner brutto notional (eller tilsvarende i EUR på 4.6 millioner). Lad os kortlægge opdelingen mellem loft og standard.

Visning af begrænset handel tæller for handler over $5 millioner og Standard som under $5 millioner.

Det, der skiller sig ud, er det store spring i standard (mindre) handler fra den 20. marts og fremefter, hvilket betyder interesse og aktivitet i at handle med dette navn.

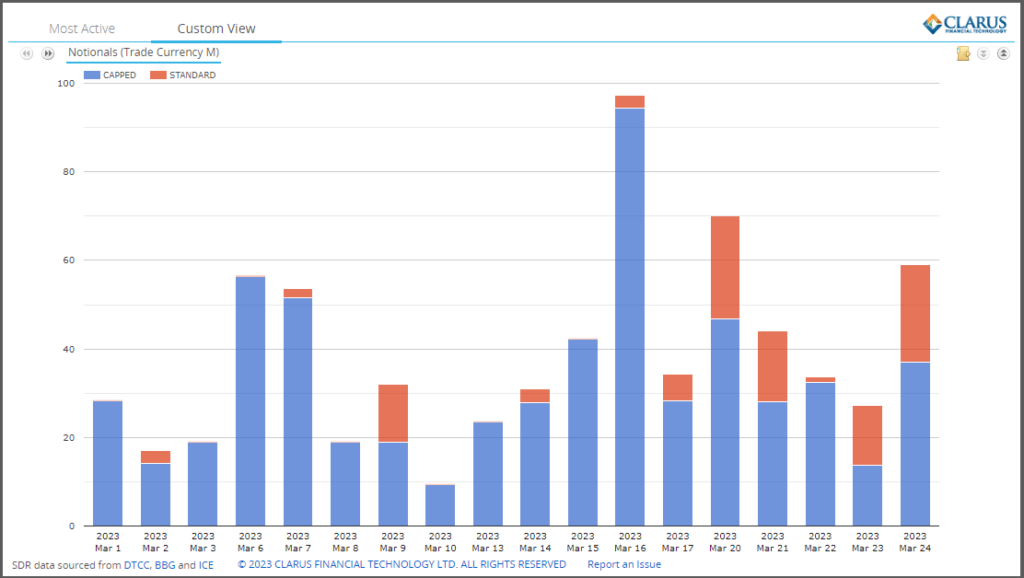

Lad os nu se på dataene i grove teoretiske termer.

Viser det endnu mere markante hop den 16. marts, med mindst €100 millioner i brutto notional og i betragtning af, at kun €3 millioner er fra 1 standardhandel og €94 millioner fra 20 begrænsede handler, ville volumen på denne dag have været betydeligt højere som markedsdeltagere søgte at købe eller sælge beskyttelse på Deutsche Bank.

Fredag den 24. marts, dagen fremhævet i Bloomberg-artiklen, har derimod 9 standardhandler på i alt €22 millioner og 8 begrænsede handler på €37 millioner.

Prisoplysninger

Offentligt udbredt information om disse CDS-handler inkluderer de almindelige felter, som vi er kommet til at forvente i amerikansk gennemsigtighed, f.eks. eksekveringstid, produktidentifikator, underliggende aktiv-id, udløbsdato, notional og pris.

Desværre som Chris påpegede i sin seneste Credit Suisse & UBS Live Blog, de offentliggjorte prisoplysninger mangler.

For de 17 handler, der blev udført den 24. marts, ser vi:

- Alle har en kupon på 1%

- 14 er 5-årige (28. juni), 2 er 2-årige (24. december) og 1 er 18 m (24. juni)

- 11 har et kontantbeløb i feltet Andet betalingsbeløb

- 6 har intet på dette felt og heller ingen spredningspris

I teorien burde jeg være i stand til at tage kontantbeløbet og konvertere til et løbende eller forudgående kreditspænd ved hjælp af ISDA CDS standardmodel.

Desværre ser man på dataene, er der mange åbne spørgsmål, f.eks. er kontantbeløbet justeret til den begrænsede teoretiske tærskel på €4.6 millioner eller ej? Et hurtigt kig viser et par standard 5-årige handler med kontantbeløbet som 0.17 af notional, men de begrænsede har meget lavere forhold på 0.05, 0.09 eller 0.1, hvilket tyder på, at kontantbetalingen ikke er justeret ned for den oplyste notionelle.

Givet mere tid kan det være muligt at give mening i prisoplysningerne, jeg når desværre ikke før min udgivelsesfrist i dag. Men hvorfor det ikke er korrekt og nyttigt i de offentlige data i første omgang, er irriterende.

Single Bet

For at isolere en handel, der kunne have forårsaget et brat bevægelse i prissætningen af CDS-spænd på Deutsche Bank og afsmittende effekter på andre markeder, ville vi forvente at se en eller flere store fiktive handler til priser, der er meget bredere end andre handler den dag eller tidligere dage.

I betragtning af de begrænsede fiktionelle regler på €4.6 millioner, har vi 8 kandidathandler, der kunne være betydeligt større end denne teoretiske, da det er usandsynligt, at en enkelt handel tæt på denne størrelse ville give anledning til et frasalg. For eksempel har vi set lignende og høje mængder på tidligere dage, især den 16. marts.

For at starte manglen på rene prisoplysninger betyder det, at vi ikke kategorisk kan få øje på en handel med en større spredning end andre den dag.

Mysteriet forbliver på, hvilken handel og gjorde det virkelig næring til et salg.

I tider med usikkerhed er der en større frygt for, at nogen ved mere end dig, hvilket kan give anledning til en tendens til at overreagere på rapporter om store handler. Vi kan ikke sige, om det skete i denne sag, en for journalister at bekræfte med handlende.

Jeg vil gentage følelserne i Bloomberg-artiklen i, at vi har brug for bedre gennemsigtighed i single name CDS.

SEC SBSDR'erne er meget tæt på at give dette næsten realtidsformidling af nøgleinformation om udførte handler.

Vi mangler blot nogle få forbedringer i datakvaliteten for at nå dertil.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :er

- $OP

- 1

- 10

- 8

- 9

- a

- I stand

- over

- aktivitet

- Justeret

- tillader

- beløb

- analysere

- ,

- ER

- artikel

- AS

- aktiv

- At

- Bank

- baseret

- BE

- før

- bag

- jf. nedenstående

- Bet

- Bedre

- mellem

- Big

- Bloomberg

- pin

- Obligationer

- købe

- by

- CAN

- kandidat

- kan ikke

- tilfælde

- Kontanter

- forårsagede

- CDS

- Chart

- Chris

- krav

- Luk

- Kom

- Fælles

- konsekvent

- kontrast

- konvertere

- Corporate

- bekræfte

- kunne

- kupon

- kredit

- kreditmisligholdelse

- kredit default swaps

- kredit suisse

- Valuta

- data

- datakvalitet

- Dato

- dag

- Dage

- Standard

- Deutsche Bank

- DID

- Dont

- ned

- DTCC

- e

- ekko

- effekter

- Ækvivalent

- Ether (ETH)

- EUR

- Endog

- udførelse

- forvente

- frygt

- få

- felt

- Fields

- Finde

- Fornavn

- Til

- Gratis

- Fredag

- fredage

- fra

- Brændstof

- få

- given

- Global

- større

- brutto

- skete

- Have

- Høj

- højere

- Fremhævet

- HTTPS

- i

- ICE

- ID

- identifikator

- forbedringer

- in

- omfatter

- oplysninger

- informeret

- indsigt

- instans

- instrument

- interesse

- interesseret

- IT

- Journalister

- hoppe

- Nøgle

- Mangel

- stor

- større

- leve

- Se

- leder

- Lot

- Flertal

- lave

- maerker

- Marts

- Marked

- Markeder

- modenhed

- betyder

- midler

- million

- mere

- bevæge sig

- Mystery

- navn

- I nærheden af

- Behov

- Nyhedsbrev

- mæssig

- of

- on

- ONE

- åbent

- betjenes

- OTC

- Andet

- Andre

- særlig

- betaling

- personer

- Place

- plato

- Platon Data Intelligence

- PlatoData

- mulig

- pris

- Priser

- prissætning

- Forud

- Produkt

- beskyttelse

- leverer

- offentlige

- Offentliggørelse

- offentligt

- offentliggjort

- kvalitet

- Spørgsmål

- Hurtig

- rækkevidde

- læsere

- realtid

- nylige

- regler

- resterende

- resterne

- Rapporter

- REST

- regler

- kører

- Søg

- SEK

- Værdipapirer

- sælger

- sælge ud

- forstand

- bør

- Shows

- betydeligt

- lignende

- Simpelt

- enkelt

- Størrelse

- størrelser

- mindre

- So

- Nogen

- delt

- Spot

- spredes

- Spreads

- standard

- står

- Hold mig opdateret

- Schweiz

- Swaps

- Tag

- vilkår

- at

- Disse

- tærskel

- tid

- gange

- til

- i dag

- nutidens

- spore

- handle

- handles

- Traders

- handler

- Trading

- Gennemsigtighed

- UBS

- underliggende

- URL

- us

- brug

- bind

- mængder

- Hvad

- som

- bredere

- vilje

- med

- ville

- zephyrnet