Introduktion

- On-Chain-landskabet forbliver ekstremt illikvidt med aftagende kapitalstrømme, lav netværksafvikling og HODLing forbliver den primære dynamik.

- Off-Chain, Exchange-aktivitet forbliver også betydeligt stille, når der måles fra linsen af volumen, profit og tab, hvilket fremhæver manglen på udvekslingsinteraktion på tværs af alle kohorter.

- Vi introducerer en ny model til at vurdere både Risk-On og Risk-Off miljøer og til at identificere perioder med ekstrem Altseason Mania gennem rammerne af kapitalrotation.

Sovende mønter

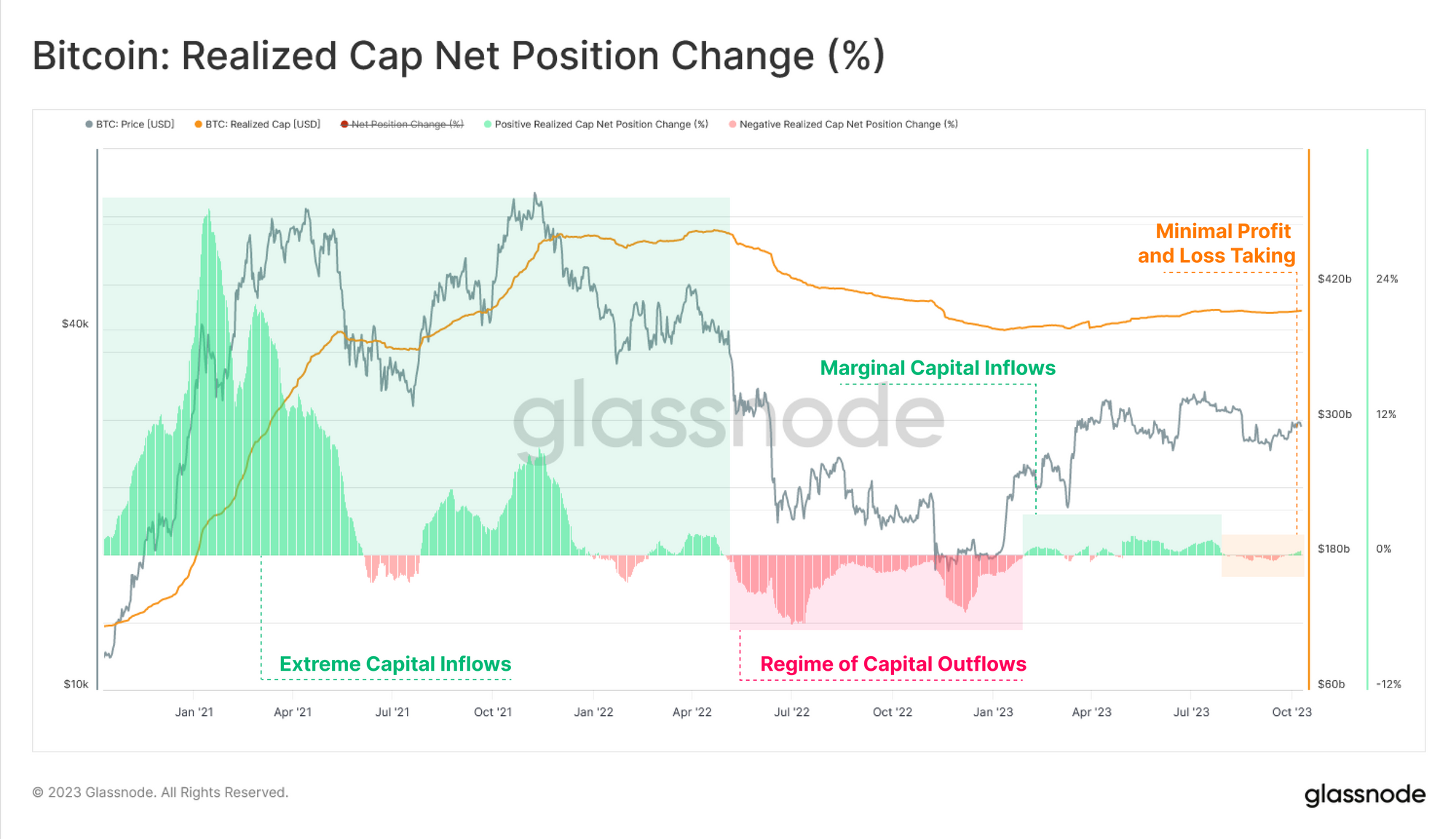

Vi starter med en evaluering af den nuværende struktur af det realiserede loft. Efter en kort og beskeden periode med kapitaltilstrømning til Bitcoin gennem første halvdel af året, har Realized Cap stabiliseret sig og nået et punkt med relativ ubeslutsomhed.

Da Realized Cap handler sidelæns, tyder det på, at meget få mønter, der overføres på kæden, oplever en væsentlig nettoændring i deres anskaffelsespris (dvs. minimale hændelser, der tager overskud eller tab).

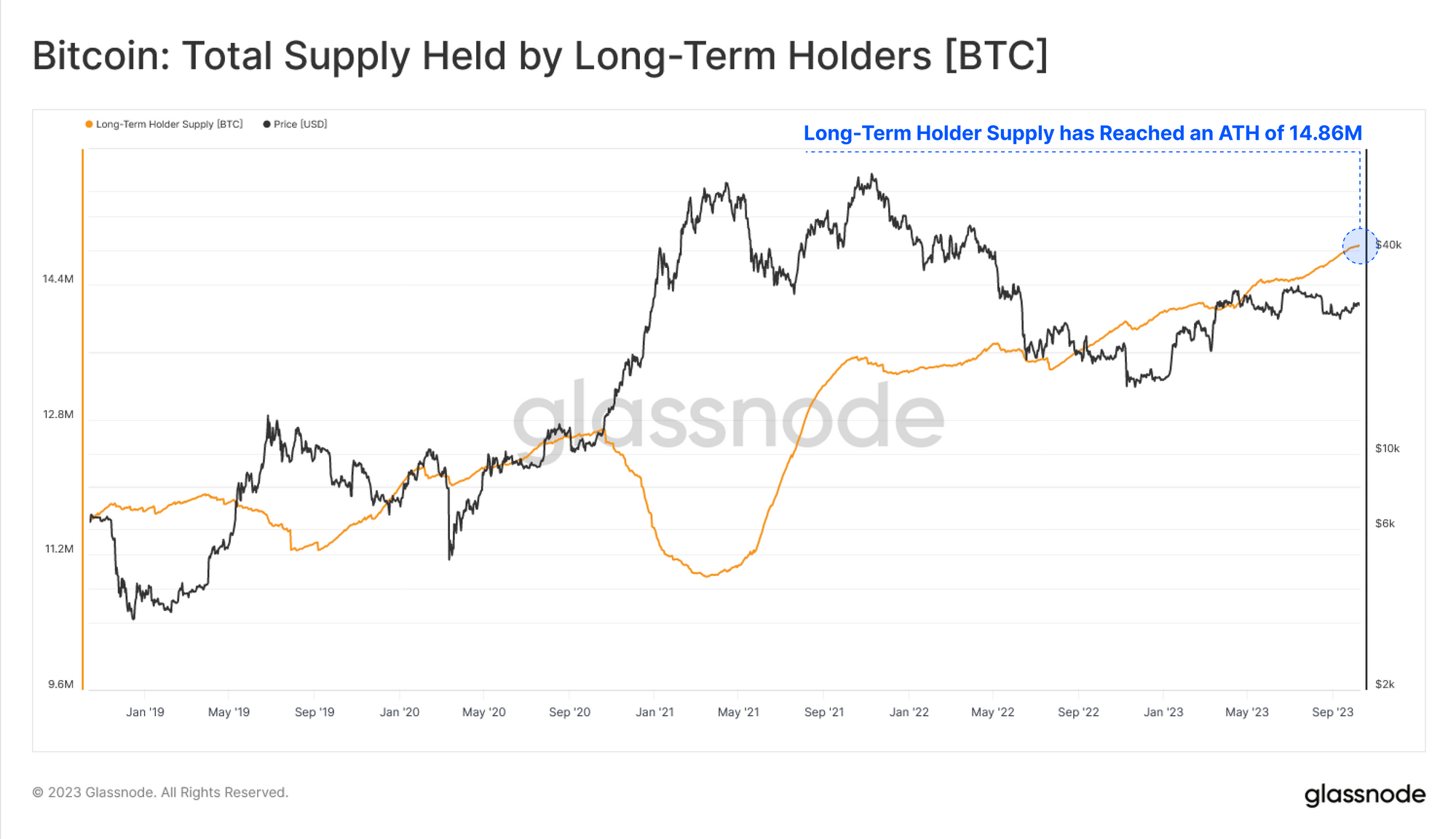

Vi kan se dette fra perspektivet af Long Term Holder Supply, som fortsætter med at nå nye all-time-highs over 14.859M BTC. Dette svarer til 76.1 % af den cirkulerende forsyning, som ikke har handlet i de seneste 5 måneder.

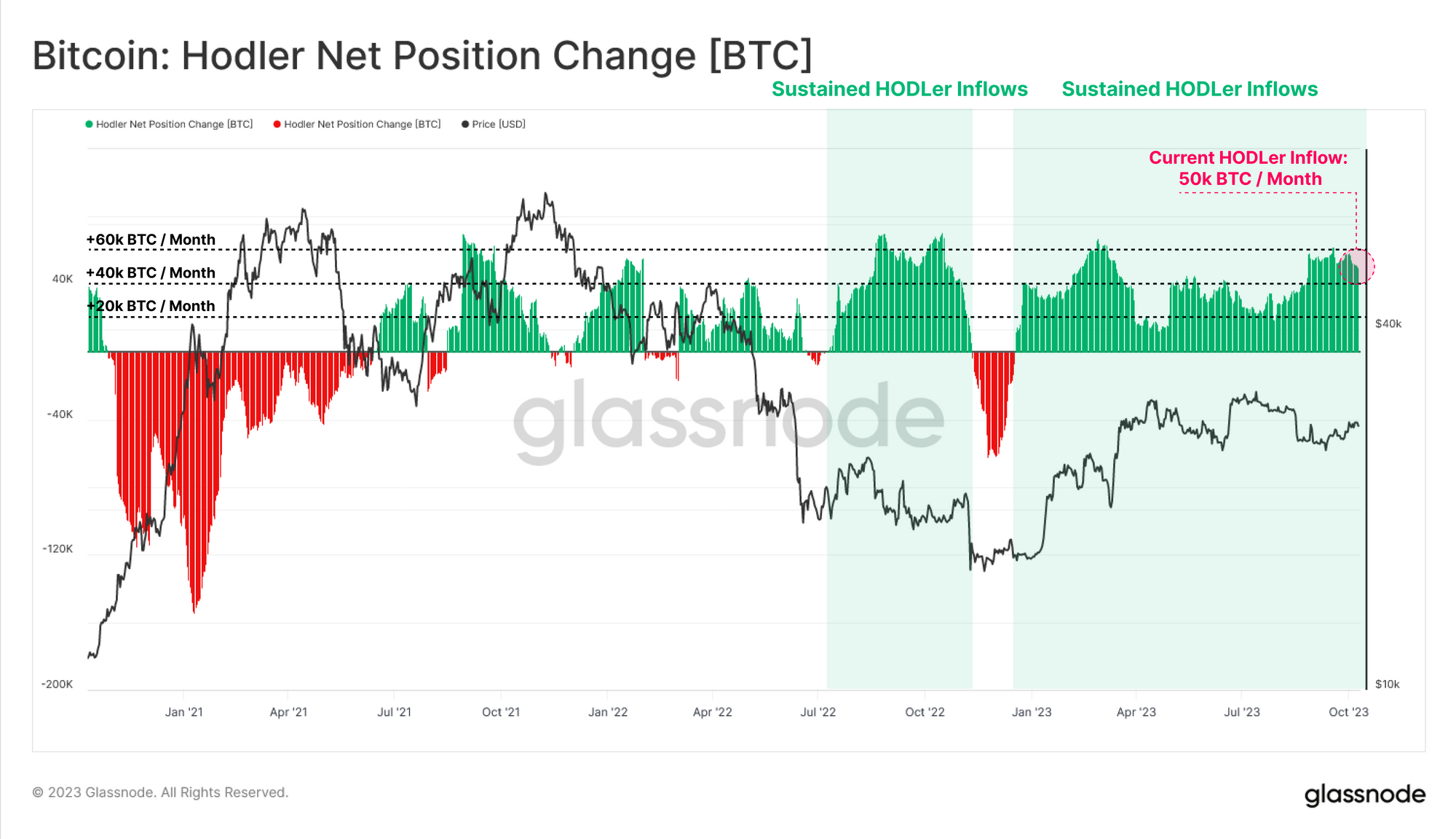

HODLer Net Position Change-metrikken fortæller en lignende historie, hvor markedet oplever et vedvarende regime med møntdvale. Over +50 BTC om måneden bliver i øjeblikket hvælvet af HODLere, hvilket tyder på både en stramning af forsyningen og en udbredt modvilje mod at handle.

Forsyning strammer

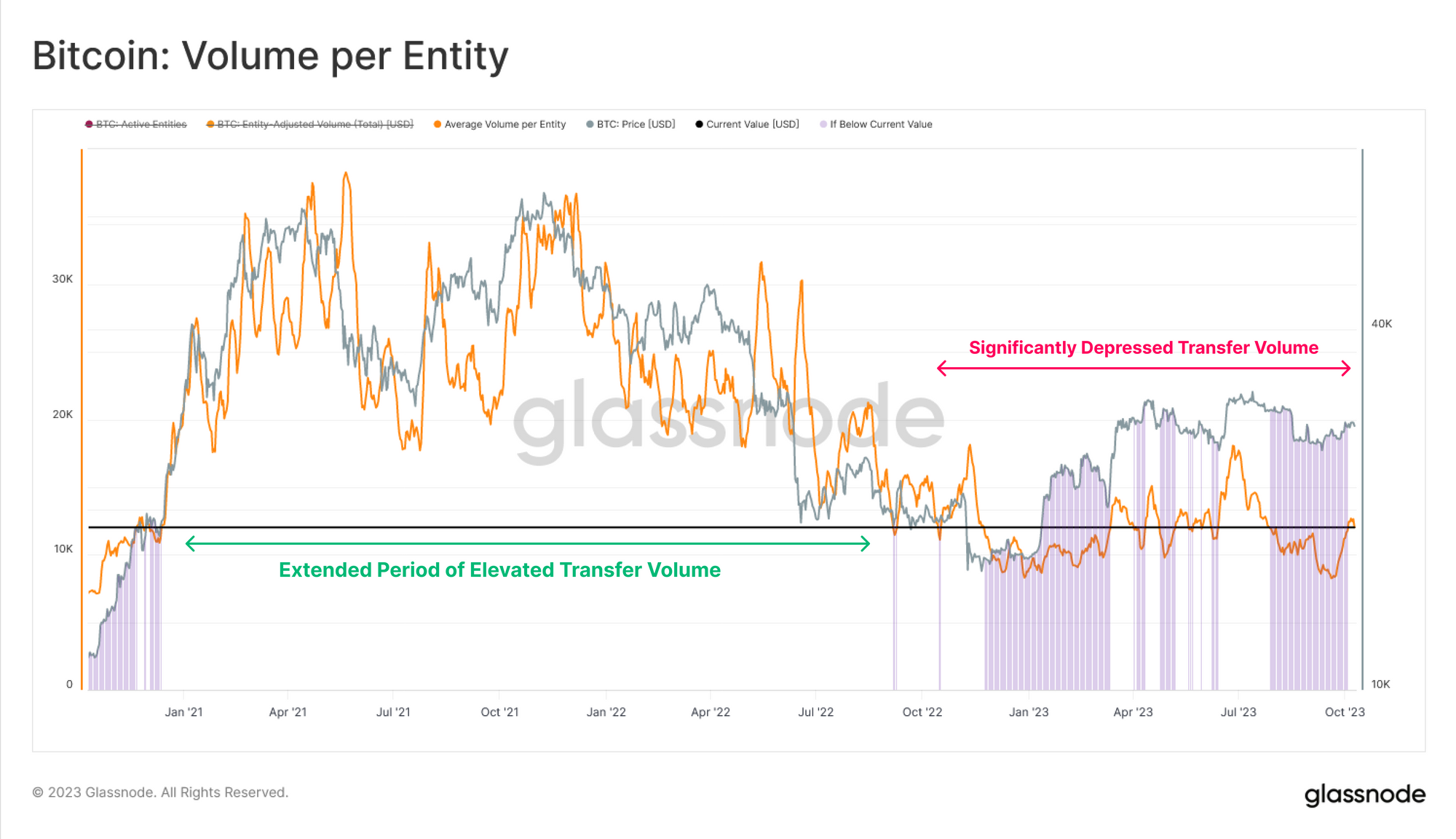

Denne observation forstærkes af en vurdering af det gennemsnitlige BTC-volumen overført pr. aktiv enhed, som er faldet til en værdi på $12.2k (ca. 0.44 BTC). Denne metrik er vendt tilbage til niveauer set i slutningen af 2017 (slutningen af tyreløbet) og igen i slutningen af 2020 (før den sidste cyklus tyreløb).

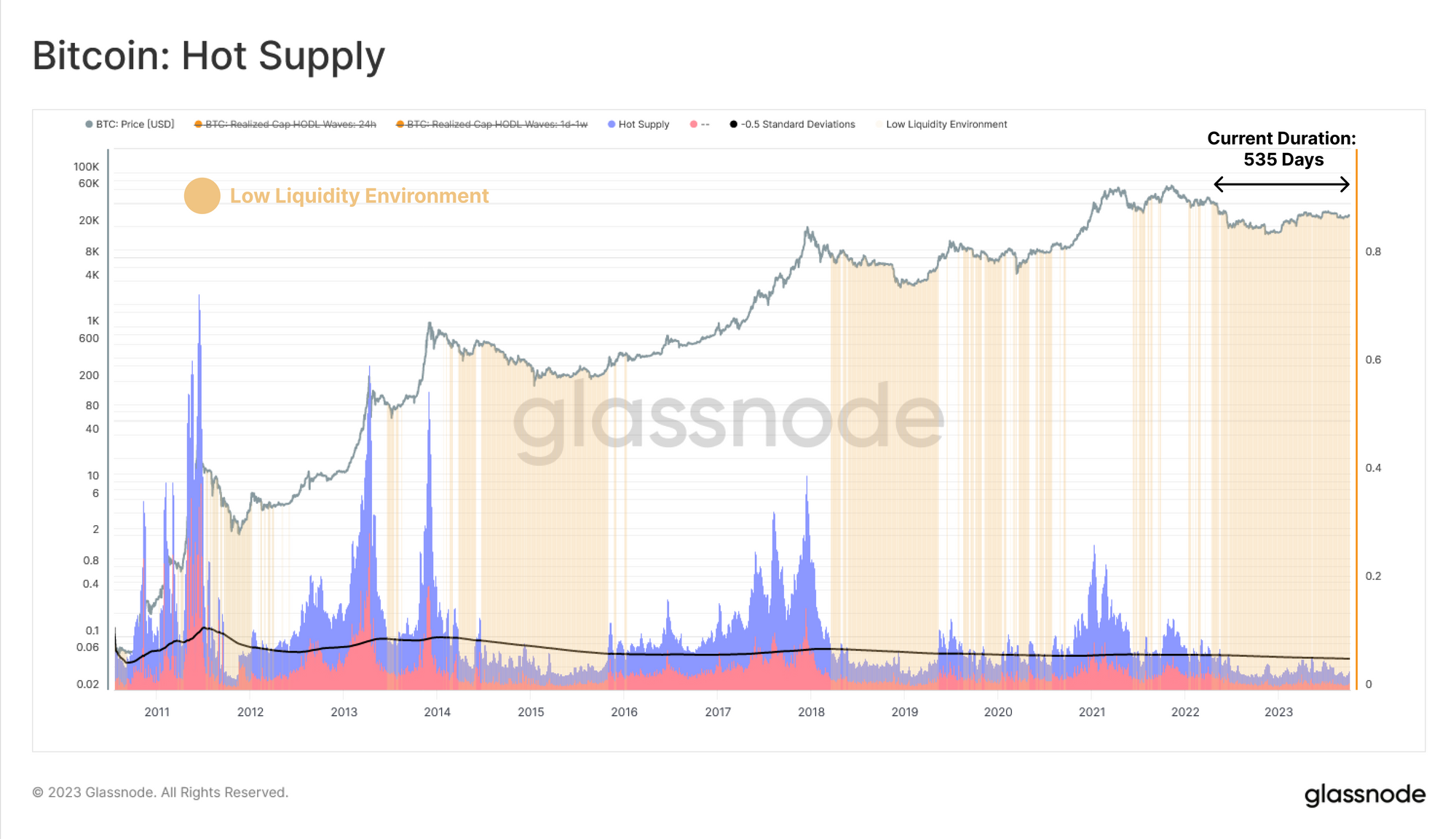

Denne stilstand i markedets likviditet er slående tydelig, når man evaluerer 'Hot Supply'-metrikken, som er mængden af mønter, der har handlet inden for den sidste uge. For at demonstrere, hvor stille Bitcoin-forsyningen er, sammenligner vi Hot Supply med dens langsigtede gennemsnit minus 0.5 standardafvigelser.

Ud fra dette konstruerer vi en ramme til at fremhæve perioder med lav og faldende markedslikviditet, hvor Hot Supply er under dette gennemsnit - 0.5SD-niveau. Disse fremhævede områder viser, at de nuværende likviditetsforhold fortsat ligner bjørnemarkederne for 2014-15 og 2018-19, efter at have været i denne tilstand i 535 dage.

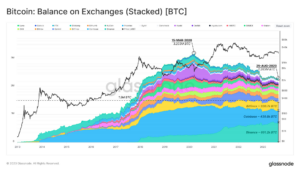

Mængden af Illiquid Supply stiger også og bevæger sig i den modsatte retning af aggregerede Exchange Balances.

Denne divergens er endnu et bevis på, at mønter fortsætter med at blive trukket tilbage fra børser og flytter ind i illikvide HODLer-ejede tegnebøger, hvor de generelt ældes til status som langsigtet indehaver.

Udvekslinger

Vi har konstateret, at BTC-forsyningen på kæden forbliver usædvanligt sovende, hvor både værdioverførte og tilstrømningen af ny kapital er historisk dæmpet. Da børser fortsat er de primære handelssteder, kan vi profilere strømme ind og ud som en måler for investoraktivitet.

30-dages og 365-dages gennemsnit af samlede udvekslingsvolumener (indstrømning plus udstrømning) svinger omkring $1.5 mia., hvilket er et betydeligt fald (75.5%) i forhold til ATH på $6 mia. fastsat i maj 2021.

Mængden af fortjeneste og tab realiseret af mønter sendt til Exchange Addresses har også oplevet en fuldstændig detox fra 2021-22-cyklussen, hvor begge mål nåede de laveste niveauer siden 2020.

Den gennemsnitlige fortjeneste eller tab, der er realiseret pr. mønt, har også nået cyklus-lavepunkter, hvilket forstærker observationen af, at størstedelen af de mønter, der handles, sidst blev handlet til en lignende pris som i dag. Vi bemærker også, at overskud er lig med tab, hvilket tyder på, at en tilstand af ligevægt er nået (en indikator for øget volatilitet forude).

Med størstedelen af mønter, der handler i umiddelbar nærhed af deres oprindelige omkostningsgrundlag, beskriver dette et marked, hvor aktive investorer enten er prisufølsomme HODLere eller handlende, der trænger sig på en marginalt bedre position.

Med så lidt, der forekommer på kæden, vil dette næste afsnit udforske et mere grundlæggende koncept, nemlig rotation af kapital, som ofte omtales som 'alt-sæson'. Ud fra dette vil vi konstruere et nyt værktøj til at vurdere perioder, hvor 'alt-season' kapitalrotation ser ud til at være i gang.

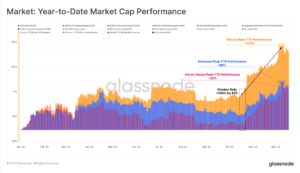

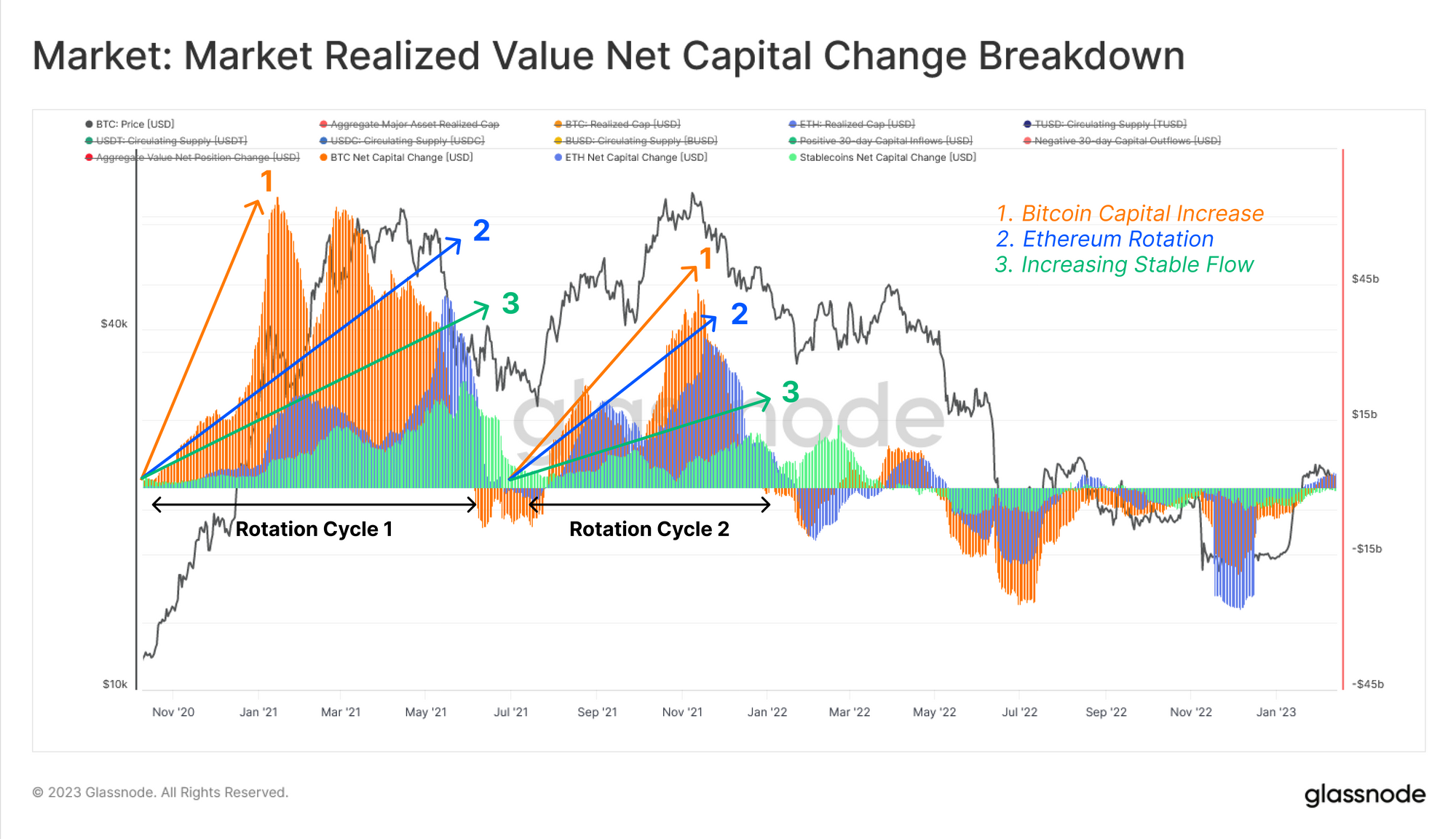

Historisk set har Bitcoin en tendens til at lede det digitale aktivmarked, hvor markedstilliden flyder mod Ethereum og derefter videre ud på risikokurven derfra.

Et kraftfuldt værktøj til at visualisere denne kapitalrotation er at bruge 30-dages ændringen i Realized Cap for 🟠 BTC og 🔵 ETH, og det samlede udbud af 🟢 Stablecoins (som en proxy for USD-noteringskapital, ofte brugt til spekulation).

For at normalisere disse nettopositionsændringsmetrikker konverterer vi denne 30-dages ændring til en relativ procentdel af det realiserede loft (BTC og ETH) eller det samlede udbud (Stablecoins).

Dernæst konstruerer vi en simpel model til at identificere, om markedet er inden for henholdsvis et risiko-på- eller et risk-off-miljø:

- 🟢 Risiko på er defineret, når alle tre af disse store aktiver udviser nettokapitaltilstrømning.

- ???? Risiko-off er defineret, hvis nogen af de tre store aktiver begynder at udvise nettokapitaludstrømning.

Med denne brede visning af risiko til/fra-miljøer defineret, kan vi anvende endnu en begrænsning for at filtrere efter perioder med eksplosiv Altseason-mani inden for en primær optrend. Med alle tre store selskaber, der udviser positive kapitalstrømme, filtrerer vi kun efter begivenheder, hvor kapitalen roterer mod Ethereum og Stablecoins.

Denne model opnås ved at lede efter en positiv og stigende 30-dages ændring i ETH Realized Cap og Stablecoin Total Supply (dvs. en positiv anden afledt). Denne model simulerer vandfaldseffekten af kapital, der roterer fra større caps til small caps.

Betingelserne er som følger:

- Risiko på forbliver, når alle tre store virksomheder udviser kapitaltilstrømning

- Peak Risk på 'Altseason Mania' er defineret, hvor kapitalstrømmene til både Ethereum og Stablecoins er positiv og stigende.

For en fornuftskontrol kan vi sammenligne denne indikator med 30-dages ændring i Bitcoin-dominans, hvor vi bemærker, at toppe i denne altcoin-mani-indikator også stemmer overens med store reduktioner i Bitcoin Market Cap-dominans.

Som en sidste sammenligning kan vi sammenligne det med Swissblock Altcoin Cycle Signal, hvor vi kan se lignende toppe (værdi på 100) i indikatoren justeret med kapitalrotation mod Ethereum og Stablecoins.

Sammenfatning og konklusioner

Likviditeten fortsætter med at tørre ud på tværs af de digitale aktiver, efterhånden som netværksafvikling, børsinteraktion og kapitalstrømme ligger på lavkonjunktur, hvilket i høj grad understreger den aktuelle akutte apati, som markedet oplever.

Langsigtet Holder-kohorten forbliver resolut, da deres forsyning fortsætter med at stige til nye ATH'er, mens HODLer Growth forbliver robust, hvilket strammer den aktive omsættelige forsyning.

På trods af store udsving i værdiansættelsen af Altcoins, et symptom på det fremherskende miljø med lav likviditet, antyder vores nye Altcoin-ramme, som simulerer vandfaldseffekten af kapitalrotation, at et Risk On-regime ikke er i spil, hvilket giver sammenløb til manglen på likviditet til rådighed for digitale aktiver .

Ansvarsfraskrivelse: Denne rapport giver ingen investeringsrådgivning. Alle data gives kun til informations- og uddannelsesformål. Ingen investeringsbeslutning må baseres på de oplysninger, der er angivet her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://insights.glassnode.com/the-week-onchain-week-40-2023/

- :har

- :er

- :ikke

- :hvor

- $OP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- gennemført

- erhvervelse

- tværs

- aktiv

- aktivitet

- adresser

- fremskreden

- rådgivning

- igen

- aggregat

- forude

- tilpasse

- justeret

- Alle

- også

- Altcoin

- Altcoins

- an

- ,

- En anden

- enhver

- apati

- tilsyneladende

- kommer til syne

- Indløs

- ER

- områder

- omkring

- AS

- bestige

- vurdere

- vurdering

- aktiv

- Aktiver

- At

- ATH

- til rådighed

- gennemsnit

- saldi

- baseret

- grundlag

- BE

- Husk

- bære markeder

- været

- være

- jf. nedenstående

- Bedre

- bedre position

- Bitcoin

- bitcoin dominans

- Bitcoin marked

- bitcoin markedskapital

- Bitcoin forsyning

- både

- bred

- BTC

- tyr

- Tyreløb

- by

- CAN

- kasket

- kapital

- caps

- lave om

- kontrollere

- cirkulerende

- Klatring

- Luk

- kohorte

- Coin

- Mønter

- sammenligne

- sammenligning

- fuldføre

- Konceptet

- betingelse

- betingelser

- tillid

- sammenløbet

- konstruere

- fortsæt

- fortsætter

- ordregivende

- konvertere

- Koste

- omkostningsgrundlag

- Nuværende

- For øjeblikket

- skøger

- cyklus

- data

- beslutning

- afgørelser

- Afvis

- definerede

- demonstrere

- indsat

- afledte

- detox

- digital

- Digital aktiver

- Digitale aktiver

- retning

- Divergens

- gør

- Dominans

- tørre

- dynamisk

- e

- uddannelsesmæssige

- effekt

- enten

- ende

- enhed

- Miljø

- miljøer

- lige

- Equilibrium

- Ækvivalent

- etableret

- ETH

- ethereum

- evaluere

- evaluering

- begivenheder

- bevismateriale

- undtagelsesvis

- udveksling

- Udvekslinger

- udstille

- Udviser

- erfarne

- oplever

- udforske

- ekstrem

- ekstremt

- Fallen

- få

- filtrere

- endelige

- Fornavn

- Flowing

- strømme

- udsving

- efter

- følger

- Til

- Framework

- fra

- fundamental

- yderligere

- Målestok

- generelt

- Glassnode

- Vækst

- Halvdelen

- Have

- have

- stærkt

- øget

- link.

- Fremhævet

- fremhæve

- højdepunkter

- historisk

- rammer

- Hodlers

- HODLING

- holder

- HOT

- Hvordan

- HTTPS

- i

- identificere

- if

- in

- stigende

- Indikator

- tilstrømning

- tilgang

- oplysninger

- interaktion

- ind

- indføre

- Introduktion

- investering

- investor

- Investorer

- IT

- ITS

- lige

- Mangel

- landskab

- stor

- større

- Efternavn

- Sent

- føre

- Linse

- Niveau

- niveauer

- Likviditet

- lidt

- langsigtet

- Langsigtet indehaver

- leder

- off

- tab

- Lav

- laveste

- Nedture

- større

- Flertal

- Majors

- Marked

- Market Cap

- markedets tillid

- Markeder

- Kan..

- betyde

- foranstaltninger

- måling

- metrisk

- Metrics

- mindste

- model

- beskedne

- Måned

- mere

- flytning

- netto

- netværk

- Ny

- ny altcoin

- næste

- ingen

- Bemærk

- roman

- observation

- forekommende

- of

- tit

- on

- On-Chain

- ONE

- kun

- modsat

- or

- ordrer

- original

- vores

- ud

- udstrømning

- i løbet af

- egen

- ejede

- per

- procentdel

- periode

- perioder

- perspektiv

- stykke

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- plus

- Punkt

- position

- positiv

- vigtigste

- pris

- primære

- Forud

- professionel

- Profil

- Profit

- overskud

- give

- forudsat

- leverer

- proxy

- formål

- citere

- nå

- nået

- nå

- gik op for

- reduktioner

- benævnt

- regime

- relative

- tilbageholdenhed

- forblive

- resterende

- resterne

- indberette

- henholdsvis

- ansvarlige

- Risiko

- robust

- Kør

- Anden

- Sektion

- se

- set

- sendt

- sæt

- afregning

- Vis

- sidelæns

- Signal

- signifikant

- betydeligt

- lignende

- Simpelt

- siden

- lille

- So

- Alene

- spekulation

- stablecoin

- Stablecoins

- standard

- starte

- starter

- Tilstand

- Status

- Historie

- struktur

- væsentlig

- foreslår

- forsyne

- vedvarende

- symptom

- tager

- fortæller

- tendens

- at

- Hovedstaden

- oplysninger

- deres

- derefter

- Der.

- Disse

- de

- denne

- tre

- Gennem

- stramning

- til

- i dag

- værktøj

- I alt

- mod

- handle

- omsættes

- handles

- Traders

- handler

- handle

- handler

- overført

- undervejs

- optrend

- USD

- ved brug af

- Værdiansættelse

- værdi

- handelssystemer

- meget

- Specifikation

- Volatilitet

- bind

- mængder

- Punge

- we

- uge

- var

- hvornår

- hvorvidt

- som

- Mens

- udbredt

- vilje

- med

- inden for

- år

- dig

- Din

- zephyrnet