Resumé

- Bitcoin-tyre har formået at presse BTC-priserne tilbage til $35k, og bryde flere vigtige tekniske og on-chain prisniveauer, som var samlokaliseret omkring $28k, et bemærkelsesværdigt tegn på styrke.

- Derivatmarkederne bidrog til flytningen med et par korte klemmer, lukkede ud af 60 BTC-futures-positioner og en stigning på $4.3B i options call open interest.

- Langsigtede investorer er ufasede af denne uges pristiltag, hvor langtidsholdernes forsyning når nye ATH'er, og genoplivede forsyningsmængder forbliver ubetydelige.

Bitcoin-investorer har set deres beholdninger stige meningsfuldt i denne uge, hvor BTC er steget fra et lavpunkt på $27.1k til et maksimum på $35.1k. Dette træk startede med et overbevisende brud på flere vigtige tekniske og on-chain prisniveauer på vej, hvilket gav et bemærkelsesværdigt tegn på styrke.

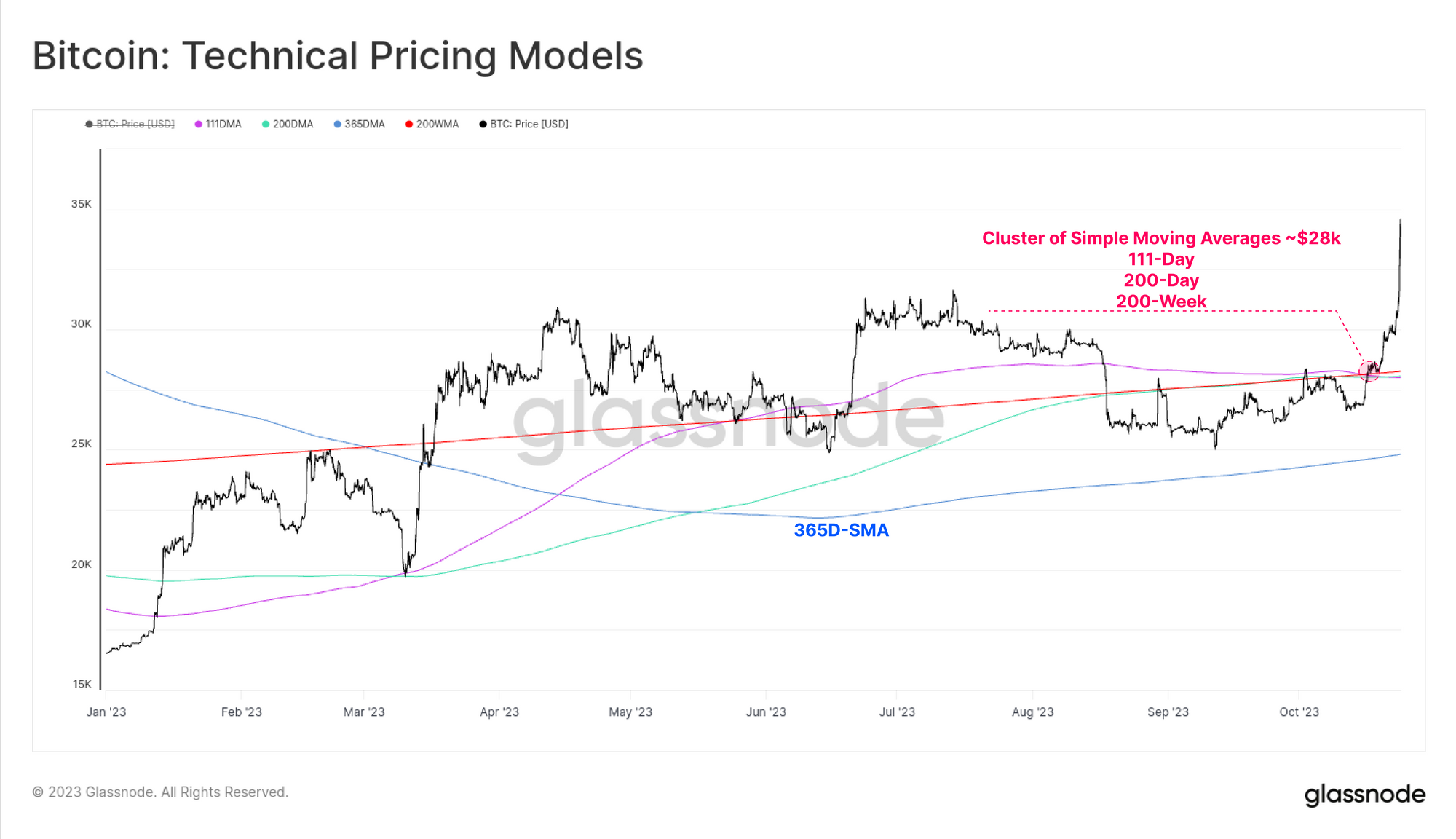

En klynge af langsigtede simple glidende gennemsnit af prisen er placeret omkring $28k, og har givet markedsmodstand gennem september og oktober. Efter en måned, hvor markedet kværnede højere, fandt tyrene tilstrækkelig styrke i denne uge til på overbevisende måde at bryde gennem gennemsnittet på 111 dage, 200 dage og 200 uger.

Er derivater driveren?

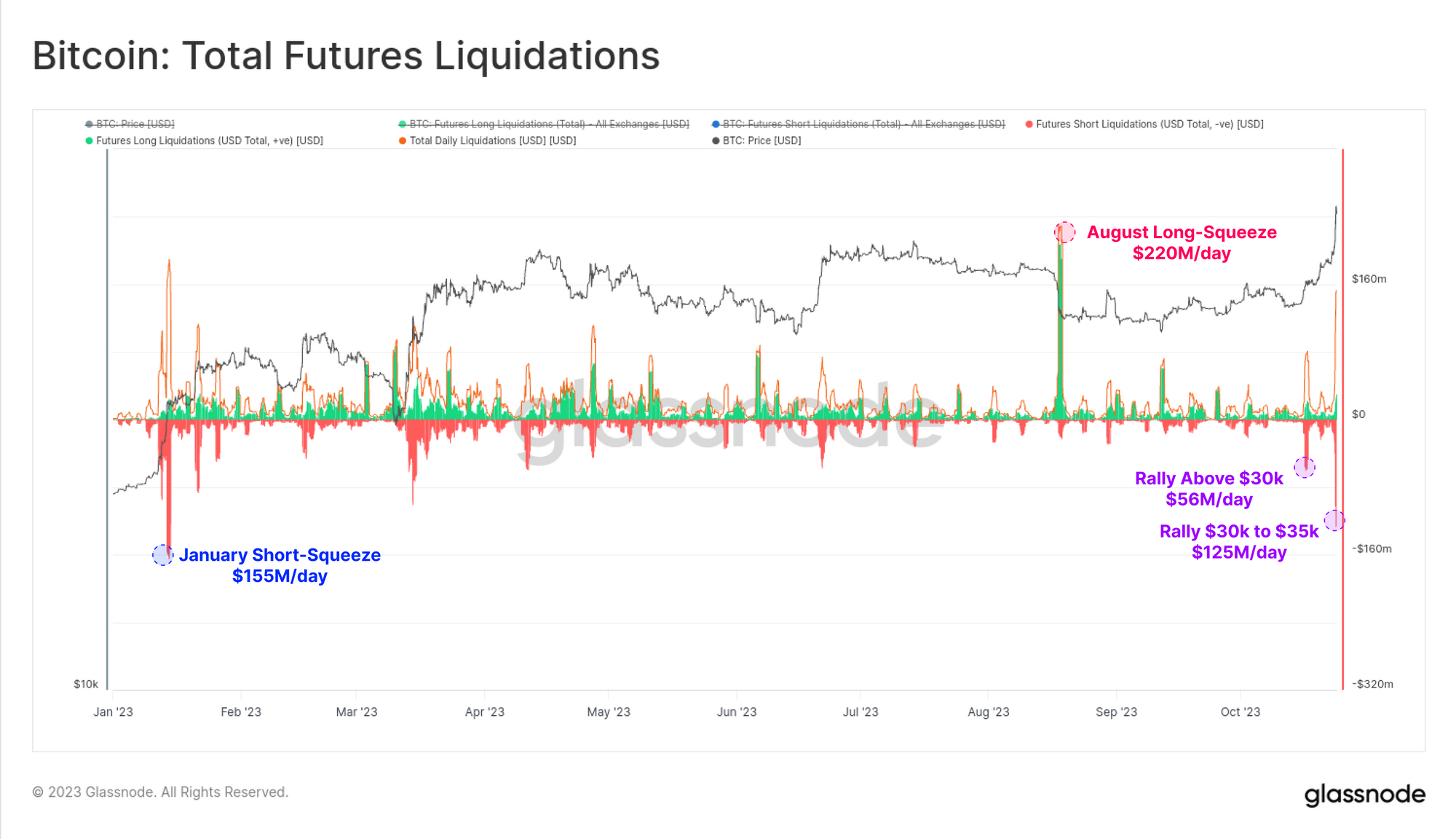

Når der finder væsentlige markedsbevægelser sted, konsulterer analytikere ofte derivatdata for at fastslå, om flytningen var drevet af en gearing-udvaskning. Først vil vi se på åben interesse for evige swapmarkeder, som vi betragter i BTC-termer for at bortfiltrere virkningerne af møntprisbevægelser.

Åben rente faldt med omkring 25 BTC den 17. oktober, hvilket er en reduktion på omkring 8.3%. Dette blev efterfulgt af en anden større gearingsudvaskning på 35k BTC den 23. oktober, da markedet steg til nye årlige højder på $35k. Dette gearingspres er nu af en størrelsesorden svarende til det korte klemme i januar og det lange klemme i august.

Cirka $56M i korte positioner blev likvideret, da rallyet startede den 17. oktober, og efterfulgt af yderligere $125M den 23. oktober. Dette er et meningsfuldt kort likvidationsvolumen inden for rammerne af 2023. Det kan igen sammenlignes med $155M i korte likvidationer i januar og $220M i lange positioner lukket i august.

Vi kan inspicere fremtidige likvidationsmængder på en anden måde ved at tage 30-dages summen af likviderede longs, shorts og beregne nettobalancen. Vi kan se, at det meste af 2023 (og faktisk det meste af historien) er domineret af større lange likvidationsvolumener sammenlignet med shorts.

På nettet har markedet nu set flere korte volumener tvangslukket i løbet af de sidste 30 dage. Diagrammet nedenfor fremhæver disse punkter af en sådan 'kort dominans', som historisk set har været sammenfaldende med lokale markedsekstremer.

Det er værd at bemærke, at finansieringsraterne og cash-and-carry-grundlaget på futuresmarkederne er forblevet relativt roligt alt taget i betragtning. 2023 har generelt set futuresmarkeder give årlige renter på over 6%, hvilket er højere end amerikanske statslige renter.

Frasalget i august afkølede denne lange skævhed betydeligt, hvor den evige finansieringsrate faldt fra 7.5 %+ til +2.5 %. Mens finansieringsrenterne er steget i løbet af de korte klemmer i denne uge, er de forblevet relativt lave, hvilket tyder på, at stigningen kun er delvist drevet af gearede spekulationer.

Optionsmarkeder er dog fortsat en destination for spekulativ kapital. Den åbne interesse for købsoptioner er steget med 4.3 mia. USD og udvidet med 80 % til over 9.7 mia. USD i alt. Dette tyder på, at handlende og investorer fortsætter med at bruge optionsmarkeder som et foretrukket instrument til lang eksponering. Dette er en relativt ny udvikling i Bitcoin-markedsstrukturen, hvor optionsmarkederne nu er af sammenlignelig skala med futures (se WoC 32).

Udtagning af nøgleomkostningsbasisniveauer

Ikke alene fjernede denne uges rally adskillige langsigtede tekniske analysers prisniveauer, det har også fundet fodfæste over to vigtige on-chain omkostningsmodeller. Analytikere kan betragte disse 'omkostningsbaserede' modeller i et lignende lys som tekniske niveauer, idet de afspejler zoner af psykologisk betydning og dermed et område, hvor investorernes adfærd kan ændre sig.

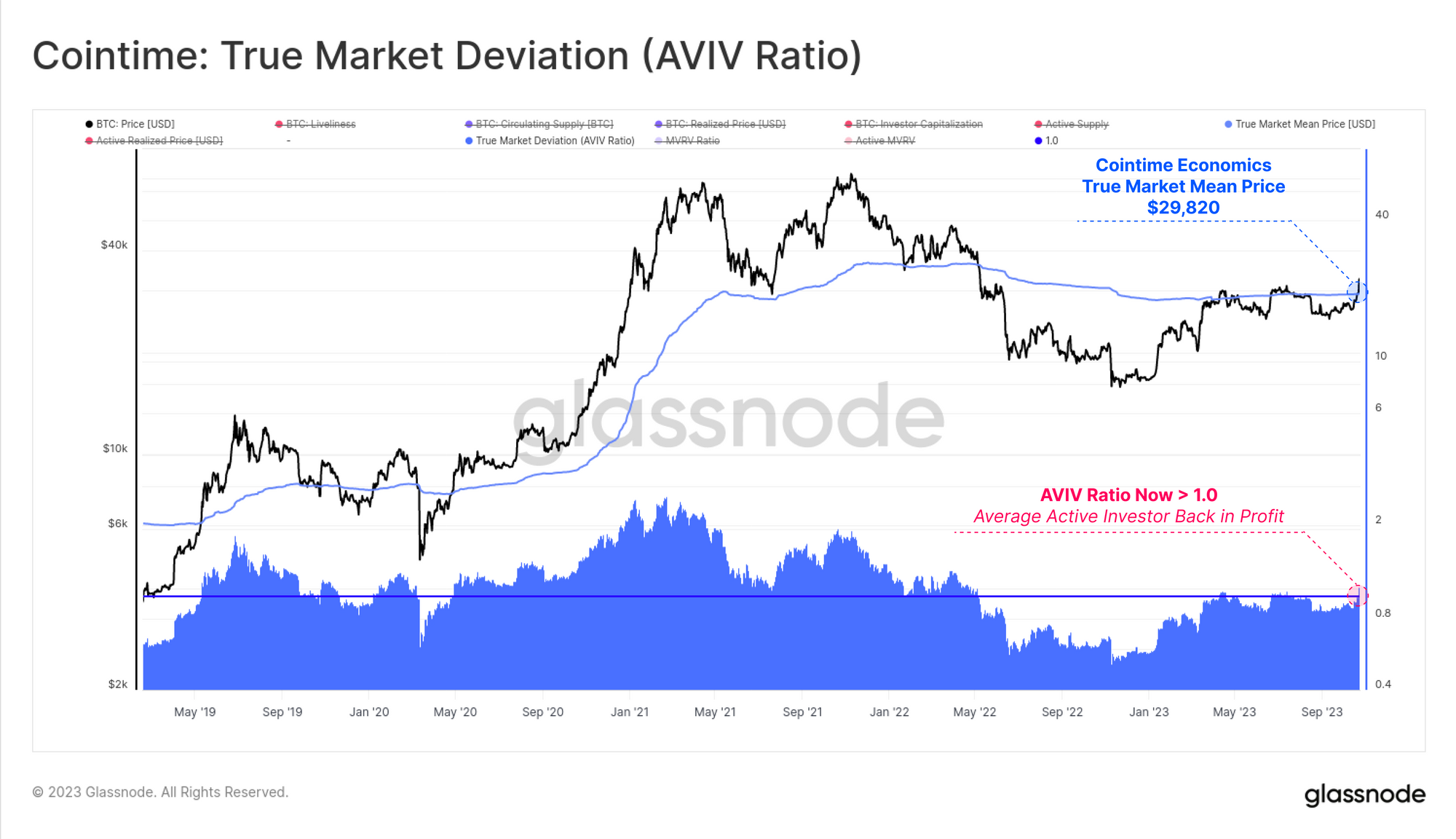

I vores nylige Cointime Economics er forskning udviklet sideløbende ARK-Invest, etablerede vi den sande markedsmiddelpris som en ideel kandidat til en gennemsnitlig investoromkostningsmodel. Denne model handles i øjeblikket til $29.78k og har historisk set set Bitcoin-markedet handlet halvdelen af sin tid over og halvdelen under dette niveau.

Med markedet, der har nået midtpunktet i cyklussen 2020-22 (se WoC 28), samt handel over den sande markedsmiddelpris, sætter dette den gennemsnitlige aktive BTC-investor tilbage i en urealiseret fortjeneste.

Omkostningsgrundlaget for Short-Term Holder (STH) er nu også i bakspejlet til $28k, hvilket giver den gennemsnitlige nylige investor en gennemsnitlig fortjeneste på +20%. Nedenstående diagram viser STH-MVRV-forholdet, hvor rødt angiver perioder, hvor markedet handlede under STH-omkostningsgrundlaget, og grønt over det.

Vi kan se tilfælde i 2021-22, hvor STH-MVRV nåede relativt dybe korrektioner på -20% eller mere. Mens frasalget i august nåede et lavpunkt på -10%, er det bemærkelsesværdigt, hvor lavvandet dette MVRV-fald er til sammenligning, hvilket tyder på, at den nylige korrektion fandt bemærkelsesværdig støtte, som er en forløber for denne uges rally.

Mens MVRV beskriver rentabiliteten af mønter, der holdes af korttidsindehavere (ubrugt forsyning), har den en søskendeindikator kaldet SOPR, som beskriver rentabiliteten af mønter, der blev brugt af STH'er (forbrugt forsyning).

Vi kan på samme måde beregne et "forbrugt omkostningsgrundlag" for at fastslå den gennemsnitlige anskaffelsespris for de mønter, der handles af STH-kohorten. Vi vurderer med andre ord den pris, som brugte mønter 'kom fra'.

Vi ser et lignende mønster som MVRV, med en relativt lav SOPR-nedtrækning sammenlignet med 2021-22, og et sving tilbage til positivt territorium i denne uge. Dette tyder på, at investorerne ikke udtrykte den samme grad af panik og frygt, som de gjorde i det egentlige bjørnemarked i 2022, endnu et tegn på investorresiliens.

Hvis vi samler disse to omkostningsbasismodeller, kan vi etablere en oscillator, der sporer tendensen til kortsigtet indehavers tillid (udforsket yderligere i WoC 38).

Det, vi kan se, er, at efter at have ramt den mest negative værdi siden januar (hvor priserne var ~$16k), er investortilliden blevet neutral, hvilket betyder, at STH'er, der bruger, har et lignende omkostningsgrundlag som dem, der er HODLing. Vi er også på randen af en positiv krydsning af disse omkostningsbaserede modeller.

Hvordan reagerede langsigtede investorer?

Det sidste spørgsmål, vi vil tage fat på, er, hvordan langsigtede investorer har reageret på dette rally, og hvordan deres samlede positionering har ændret sig.

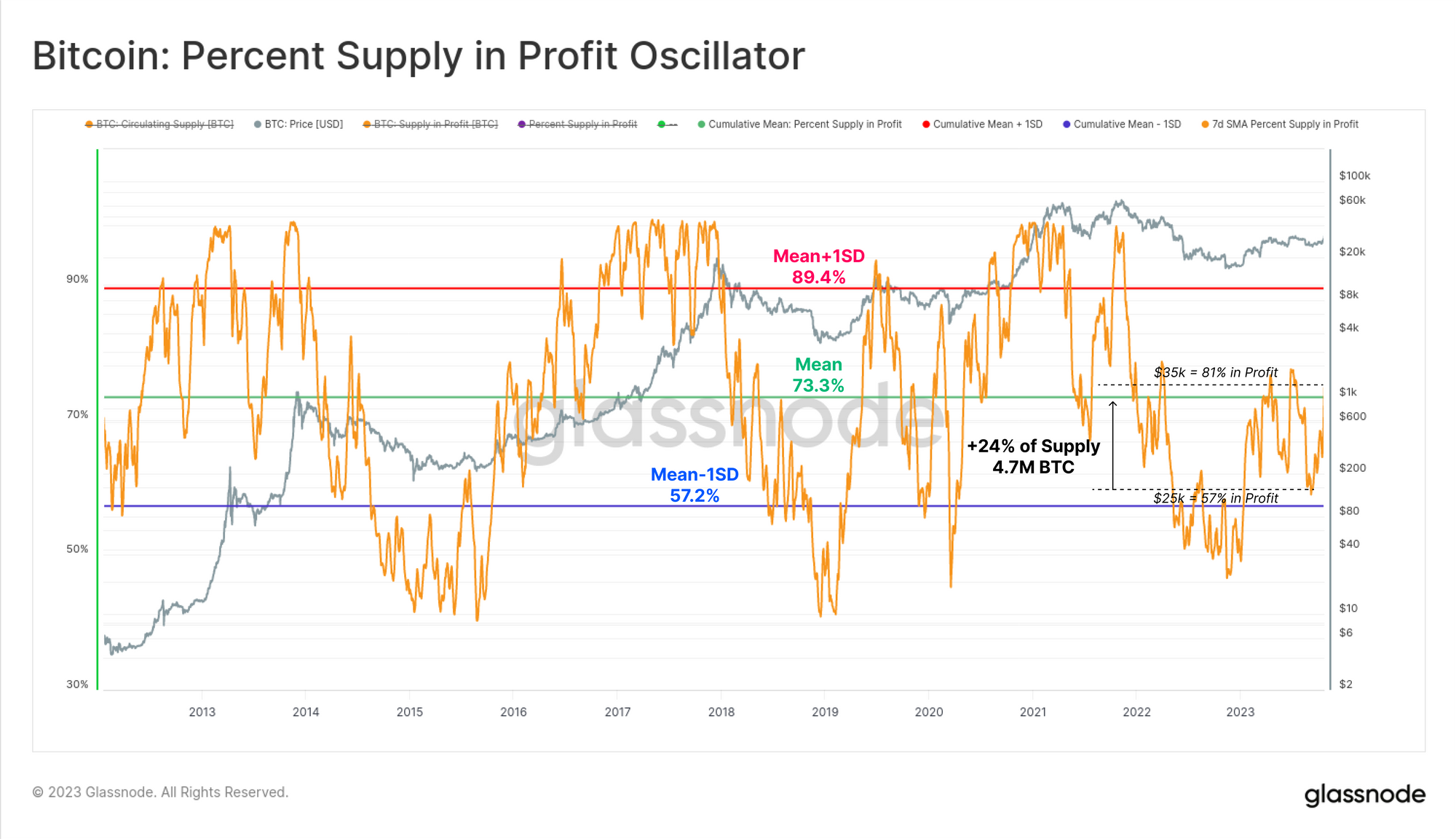

Med markedet, der nærmer sig YTD-højder, er en betydelig del af udbuddet nu restitueret fra at være holdt 'i-tab' til 'in-profit'. Procenten af udbuddet i profit steg med en massiv 4.7M BTC, svarende til 24% af det samlede cirkulerende udbud. Dette giver indsigt i mængden af mønter, der skiftede hænder, og har et omkostningsgrundlag mellem $27k og $35k.

Med 81 % af udbuddet nu i profit, er markedet nu vendt tilbage til positivt gear, hvor denne metrisk nu er over det langsigtede gennemsnit for denne metrik (vist med grønt).

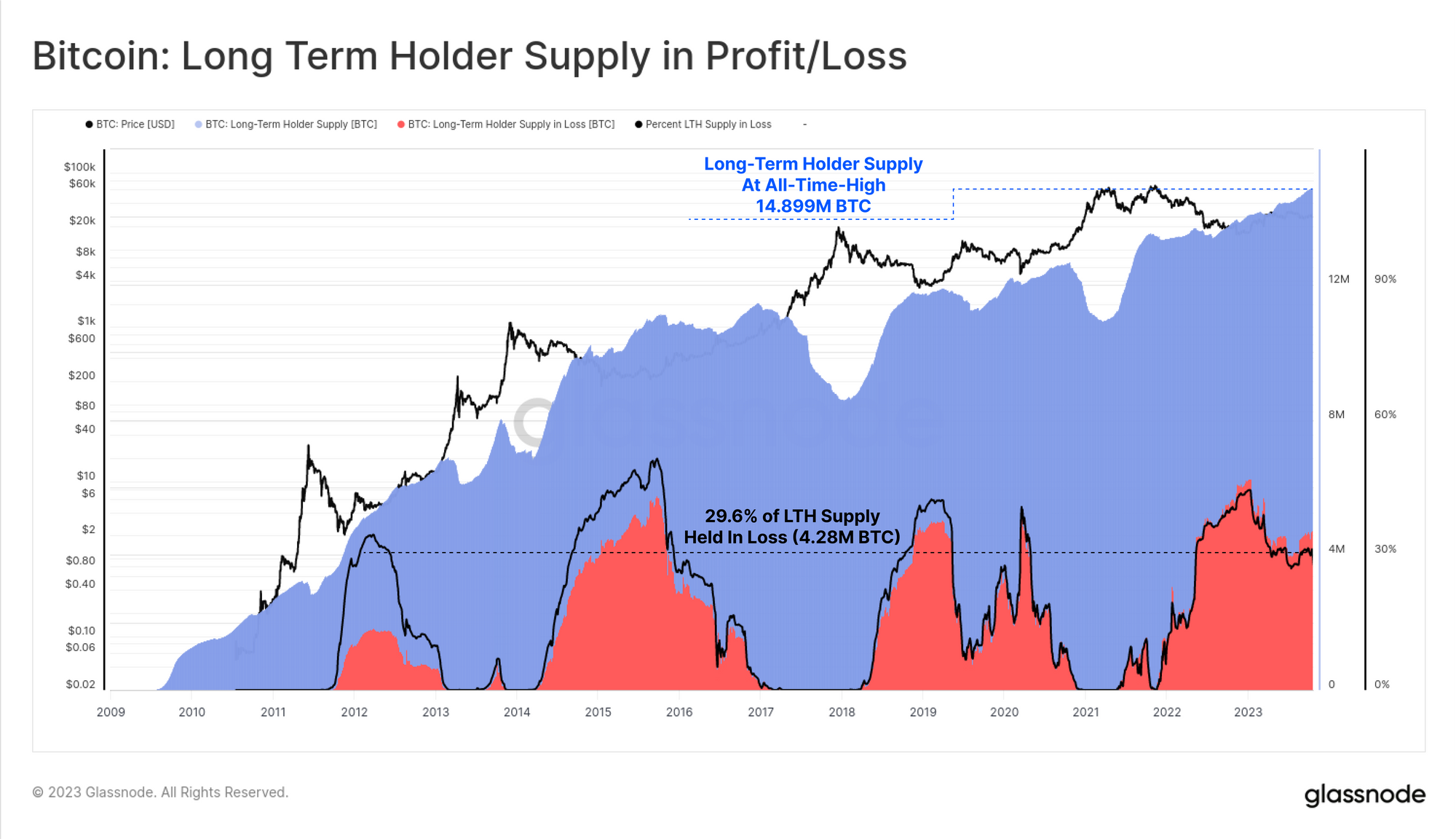

For den langsigtede holder-kohorte ser de ud til at være imponerende upåvirket af denne uges rally, idet de ser deres samlede beholdning bryde til en ny rekordhøj på 14.899 mio. BTC. Den fortsatte stigning i denne metrisk indikerer, at en større mængde forsyning modnes over tærsklen for 155-dages holding, end der bliver brugt ud af den.

Cirka 29.6% af LTH Supply holdes med tab, hvilket faktisk er historisk højt for denne metric givet den stærke markedsoptrend siden 2022-nedgangene. Dette svarer til slutningen af 2015 og begyndelsen af 2019 og bunden i marts 2020.

Dette tyder på, at LTH-kohorten meget vel kan være en mere hærdet og fast hånd-kohorte sammenlignet med tidligere cyklusser.

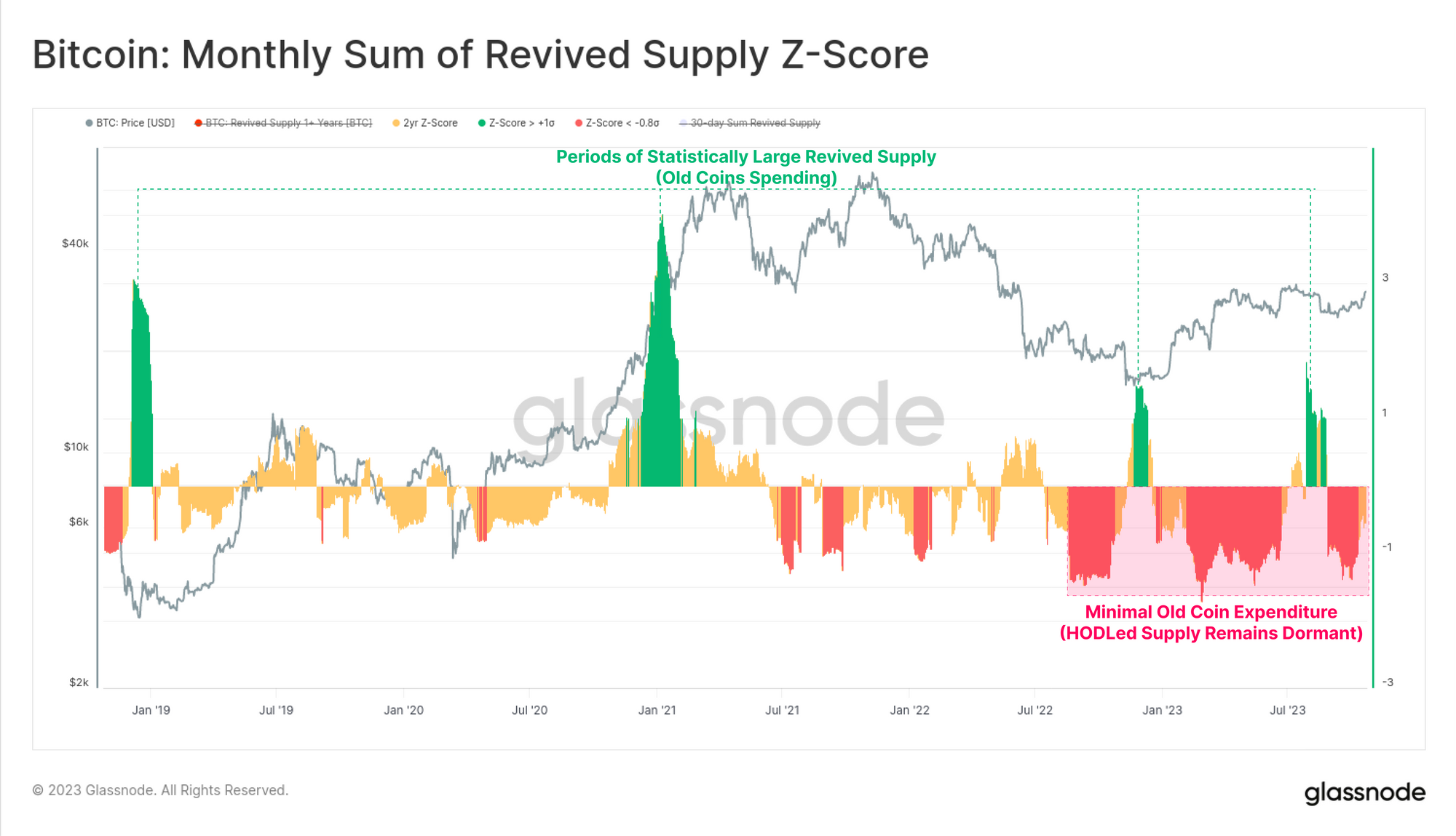

Til sidst vil vi se på en Z-Score (2 års periode) transformation af Revived Supply-metrikken. Vi søger perioder, hvor mønter, der har været opbevaret i mere end 1 år, bliver brugt med en statistisk signifikant hastighed sammenlignet med de foregående 2 år (en halv halveringscyklus).

Perioder med høje udgifter (grønne) korrelerer ofte med maksimal profittagning (optrends) eller paniksalg (nedtrends). Men i dag tyder denne metrik på, at vi forbliver inden for et møntdvaleregime, med en negativ z-score-aflæsning, hvilket indikerer minimale mængder af genoplivet forsyning, der reagerer på denne uges begivenheder.

Sammenfatning og konklusioner

Bitcoin-priserne har nået nye årlige højder, bryder tilbage over midtcyklussens prisniveau på $30k og accelererer til $35k. Markedet fandt tilstrækkelig styrke til at bryde over flere vigtige prisniveauer, herunder 200-dages gennemsnit, 200-ugers gennemsnit (begge tekniske), sande markedsmiddelpris og kortsigtede indehavers omkostningsgrundlag (begge på kæden).

En meningsfuld andel af udbuddet og investorerne befinder sig nu over den gennemsnitlige break-even-pris, der ligger omkring $28k. Dette danner grundlaget for en genoptagelse af 2023-optrenden. I det mindste har markedet krydset flere nøgleniveauer, hvor den samlede investorpsykologi sandsynligvis vil være forankret, hvilket gør ugerne efter vigtige at holde øje med.

Ansvarsfraskrivelse: Denne rapport giver ingen investeringsrådgivning. Alle data gives kun til informations- og uddannelsesformål. Ingen investeringsbeslutning må baseres på de oplysninger, der er angivet her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://insights.glassnode.com/the-week-onchain-week-43-2023/

- :har

- :er

- :ikke

- :hvor

- 14

- 2000

- 2015

- 2019

- 2020

- 2022

- 2023

- 29

- 30-dage

- 7

- 8

- a

- over

- accelererende

- erhvervelse

- tværs

- Handling

- aktiv

- faktisk

- Yderligere

- adresse

- rådgivning

- Efter

- igen

- aggregat

- LUFT

- Alle

- langs med

- også

- an

- analyse

- Analytikere

- forankret

- ,

- annualiseret

- En anden

- enhver

- vises

- værdsætter

- nærmer sig

- ER

- OMRÅDE

- omkring

- AS

- Vurdering

- At

- AUGUST

- gennemsnit

- tilbage

- Balance

- baseret

- grundlag

- BE

- Husk

- Bjørn marked

- været

- være

- jf. nedenstående

- mellem

- skævhed

- Bitcoin

- Bitcoin marked

- både

- Bund

- Pause

- Breaking

- Breath

- bringe

- BTC

- BTC-priser

- Bulls

- by

- ringe

- kaldet

- kom

- CAN

- kandidat

- kapital

- ændret

- Chart

- cirkulerende

- klar

- klatre

- lukket

- lukning

- Cluster

- kohorte

- Coin

- faldt sammen

- Mønter

- sammenlignelig

- sammenlignet

- sammenligning

- Compute

- computing

- tillid

- Overvej

- betragtes

- sammenhæng

- fortsæt

- fortsatte

- bidrog

- Rettelser

- Koste

- omkostningsgrundlag

- Krydset

- For øjeblikket

- cyklus

- cykler

- data

- beslutning

- afgørelser

- Afvis

- dyb

- Degree

- betegner

- Derivater

- destination

- udviklet

- Udvikling

- DID

- gør

- drevet

- driver

- Dropper

- i løbet af

- Tidligt

- Økonomi

- uddannelsesmæssige

- effekter

- Ækvivalent

- etablere

- etableret

- begivenheder

- overskydende

- ekspanderende

- udforsket

- Eksponering

- Express

- ekstremer

- øje

- frygt

- filtrere

- endelige

- Finde

- Firm

- Fornavn

- følger

- efterfulgt

- Til

- fundet

- Foundation

- frisk

- fra

- finansiering

- finansieringssatser

- yderligere

- Futures

- futures markeder

- Gear

- generelt

- given

- Glassnode

- større

- Grøn

- slibning

- Halvdelen

- halvering

- hænder

- Have

- have

- Held

- link.

- Høj

- højere

- højdepunkter

- Highs

- historisk

- historie

- rammer

- HODLING

- holder

- holdere

- bedrift

- Holdings

- Hvordan

- Men

- HTTPS

- ideal

- if

- betydning

- vigtigt

- in

- I andre

- Herunder

- angiver

- vejledende

- Indikator

- oplysninger

- indsigt

- forekomster

- instrument

- interesse

- ind

- investering

- investor

- Investorer

- IT

- ITS

- januar

- Holde

- Nøgle

- nøgleniveauer

- større

- Efternavn

- Sent

- mindst

- Niveau

- niveauer

- Leverage

- gearede

- lys

- Sandsynlig

- LIKVIDERET

- Likvidation

- konkurser

- lokale

- placeret

- Lang

- langsigtet

- Langsigtet indehaver

- længere

- Se

- off

- Lav

- Nedture

- større

- Making

- lykkedes

- Marts

- march 2020

- Marked

- markedsbevægelser

- Markedsstruktur

- Markeder

- massive

- maksimal

- Kan..

- betyde

- betyder

- meningsfuld

- metrisk

- mindste

- spejl

- model

- modeller

- Måned

- mere

- mest

- bevæge sig

- bevægelse

- bevæger sig

- flytning

- glidende gennemsnit

- MVRV

- negativ

- netto

- Neutral

- Ny

- ingen

- Bemærk

- bemærkelsesværdigt

- nu

- oktober

- of

- off

- tit

- on

- On-Chain

- kun

- åbent

- åben interesse

- Indstillinger

- or

- Andet

- vores

- ud

- i løbet af

- egen

- par

- Panic

- Mønster

- procent

- periode

- perioder

- Evig

- Place

- plato

- Platon Data Intelligence

- PlatoData

- punkter

- positionering

- positioner

- positiv

- forløber

- foretrækkes

- pris

- PRIS ACTION

- Priser

- prissætning

- Forud

- Profit

- rentabilitet

- passende

- andel

- give

- forudsat

- giver

- psykologiske

- Psykologi

- formål

- Skub ud

- sætter

- Sætte

- spørgsmål

- rally

- samlingspunkt

- Sats

- priser

- forholdet

- nå

- nået

- nå

- Reagerer

- Læsning

- nylige

- Rød

- reduktion

- afspejler

- regime

- relativt

- forblive

- forblevet

- resterende

- indberette

- forskning

- modstandskraft

- Modstand

- ansvarlige

- s

- samme

- Scale

- Anden

- se

- se

- søger

- set

- sælge ud

- Salg

- september

- sæt

- flere

- lavvandet

- skifte

- Kort

- kort sigt

- Korttidsholder

- shorts

- vist

- Shows

- underskrive

- signifikant

- lignende

- Tilsvarende

- Simpelt

- siden

- Alene

- SOPR

- spekulation

- spekulative

- udgifterne

- brugt

- Presse

- påbegyndt

- statistisk

- styrke

- stærk

- struktur

- væsentligt

- sådan

- tilstrækkeligt

- foreslår

- sum

- forsyne

- support

- bølge

- steg

- bytte

- Swing

- Tag

- tager

- Teknisk

- Teknisk analyse

- semester

- vilkår

- territorium

- end

- at

- Mønterne

- oplysninger

- deres

- selv

- Disse

- de

- ting

- denne

- denne uge

- dem

- tærskel

- Gennem

- Dermed

- tid

- til

- i dag

- sammen

- I alt

- handle

- handles

- Traders

- Trading

- Transformation

- statskassen

- Trend

- sand

- to

- upåvirket

- optrend

- us

- US Treasury

- brug

- værdi

- randen

- meget

- Specifikation

- bind

- mængder

- var

- Vej..

- we

- uge

- uger

- GODT

- var

- hvornår

- som

- Mens

- WHO

- vilje

- med

- inden for

- ord

- værd

- årligt

- Udbytte

- dig

- Din

- zephyrnet

- zoner