我们的一位读者向我指出了昨天彭博社的文章,“德意志银行信用违约互换的单一押注在周五大跌之后出现”,这大胆地声称,单一的 CDS 交易在周五引发了全球抛售。 因此,在今天的文章中,我将看看数据显示的内容。

SEC SBSDR

根据 SEC 规定,由 DTCC 和 ICE 运营的基于证券的掉期数据存储库 (SBSDR) 公开发布美国人交易的单一名称的场外信用衍生品交易。 由于美国人代表了市场上的大部分交易活动,我们可以使用这些数据来深入了解交易量和价格。

的Clarus SBSDR视图 使查询和分析这些数据变得简单。

德意志银行 CDS 交易

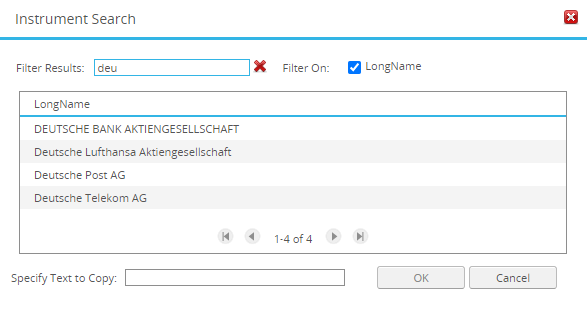

快速的仪器搜索可以让我找到我感兴趣的名字。

然后在日期范围、产品和货币中搜索交易。

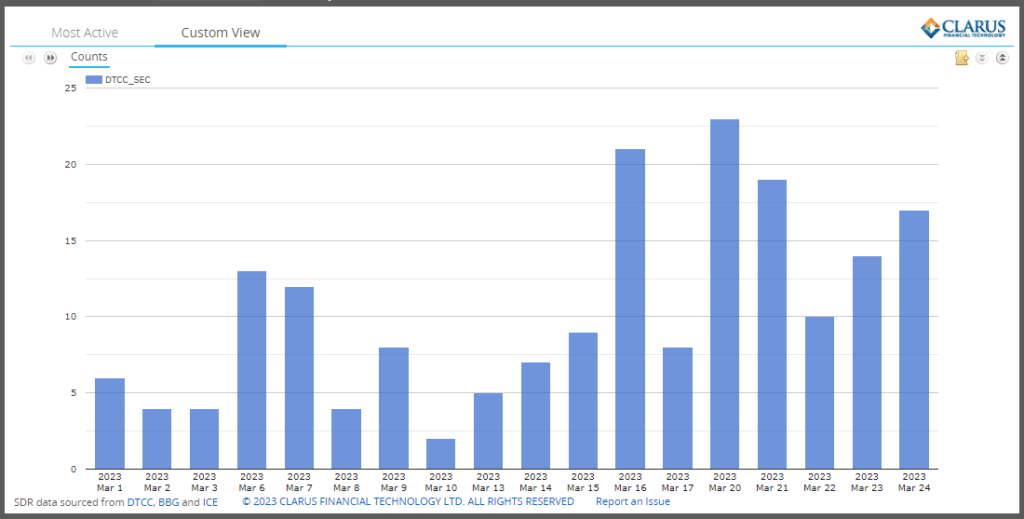

显示:

- 截至 10 月 15 日,每天少于 XNUMX 笔交易

- 21 月 16 日跃升至 XNUMX 笔交易

- 8 月 17 日减少至 XNUMX 笔交易

- 23 月 20 日跃升至 XNUMX 笔交易的高点

- (回想一下 19 月 XNUMX 日星期日,瑞士信贷被瑞银收购)

- 本周剩余时间每日交易量保持在 10 笔以上

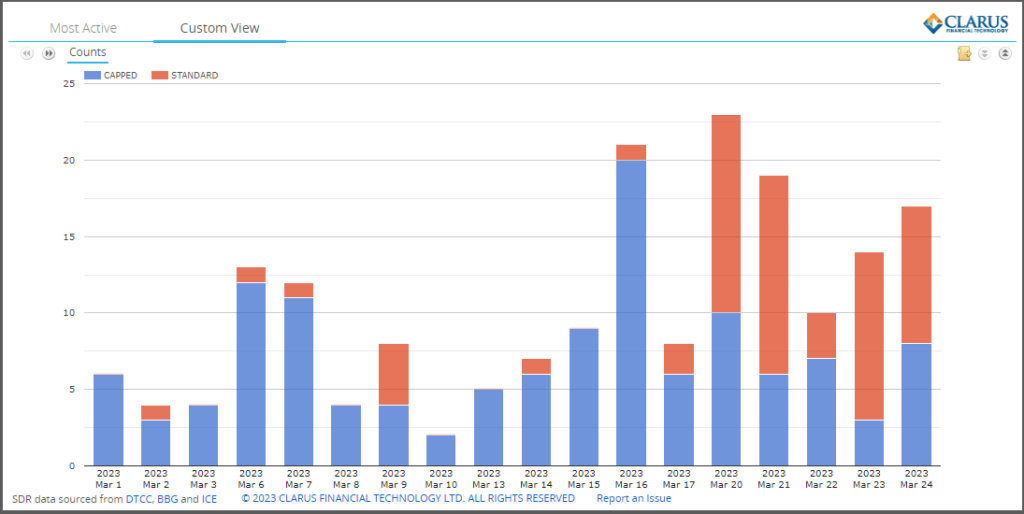

SEC 公开传播规则与美国公司债券的 FINRA TRACE 一致,因此交易规模仅披露最多 5 万美元的名义毛额(或等值的 4.6 万欧元)。 让我们绘制上限和标准之间的区别。

显示 5 万美元以上交易的上限交易数和 5 万美元以下交易的标准交易数。

突出的是从 20 月 XNUMX 日起标准(较小)交易的大幅跃升,这意味着交易这个名称的兴趣和活动。

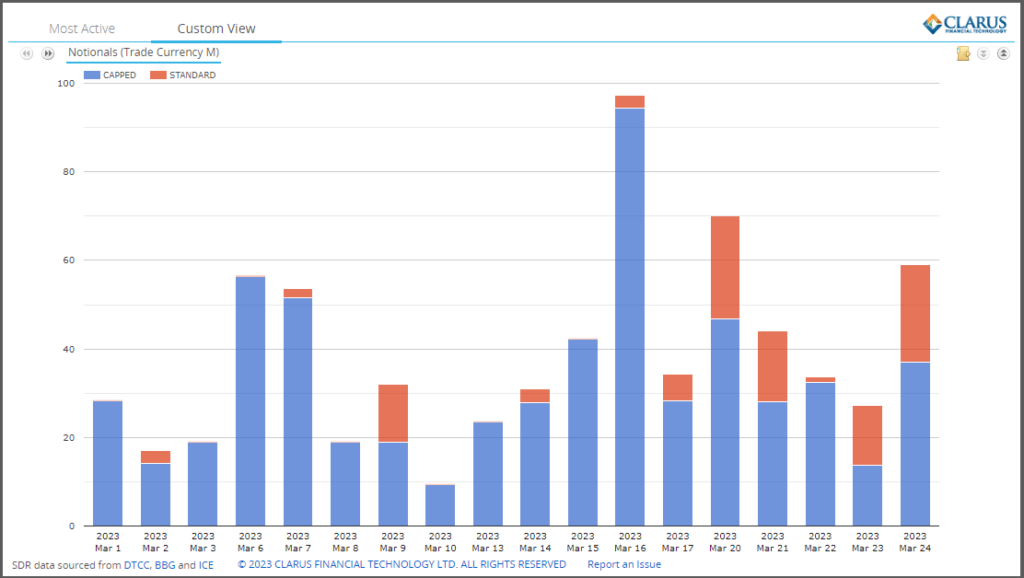

现在让我们以名义总额来看数据。

显示 16 月 100 日的跳跃更为明显,名义总值至少为 3 亿欧元,并且考虑到只有 1 万欧元来自 94 笔标准交易和 20 万欧元来自 XNUMX 笔上限交易,这一天的交易量本来会高得多市场参与者寻求购买或出售对德意志银行的保护。

24 月 9 日星期五,也就是彭博社文章中强调的那一天,相比之下有 22 笔标准交易,总计 8 万欧元和 37 笔上限交易,总计 XNUMX 万欧元。

价格信息

有关这些 CDS 交易的公开信息,包括我们所期望的美国透明度的常见领域,例如执行时间、产品标识符、标的资产 ID、到期日、名义和价格。

不幸的是,正如克里斯在他最近的 瑞士信贷和瑞银实时博客,公布的价格信息缺乏。

对于 17 月 24 日执行的 XNUMX 笔交易,我们看到:

- 都有1%的优惠券

- 14 个是 5Y(Jun-28),2 个是 2Y(Dec-24),1 个是 18m(Jun-24)

- 11 在其他付款金额字段中有现金金额

- 6 在这个领域什么都没有,也没有价差

理论上,我应该能够使用 ISDA CDS 标准模型.

不幸的是,从数据来看,有很多悬而未决的问题,例如,现金金额是否已调整到 4.6 万欧元的名义门槛上限? 快速浏览显示一些标准的 5 年交易,现金金额为名义金额的 0.17,但上限交易的比率要低得多,为 0.05、0.09 或 0.1,这表明现金支付未针对披露的名义金额进行下调。

如果有更多时间,也许可以了解价格信息,不幸的是,我今天的发布截止日期之前没有时间。 但是为什么它首先在公共数据中不正确和有用,这很烦人。

单注

为了隔离可能导致德意志银行 CDS 利差定价突然变动并对其他市场产生连锁反应的交易,我们预计会看到一笔或多笔大型名义交易的价格比当天的其他交易高得多,或者前几天。

鉴于 4.6 万欧元的上限名义规则,我们有 8 笔候选交易可能明显大于这个名义,因为接近这个规模的单笔交易不太可能引发抛售。 例如,我们在前几天看到了类似的高交易量,尤其是 16 月 XNUMX 日。

由于缺乏清晰的价格信息,这意味着我们无法断然发现当天的交易价差比其他交易价差更大。

究竟是哪笔交易,以及它是否真的助长了抛售,仍然是个谜。

在不确定的时期,人们更担心有人比你知道的更多,这可能会助长对大额交易报告反应过度的倾向。 我们不能说这种情况是否发生在这种情况下,记者需要向交易员证实这一点。

我赞同彭博社文章的观点,即我们需要提高单名 CDS 的透明度。

SEC SBSDR 非常接近于提供已执行交易的关键信息近乎实时的传播。

我们只需要对数据质量进行一些改进即可实现这一目标。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图区块链。 Web3 元宇宙智能。 知识放大。 访问这里。

- Sumber: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :是

- $UP

- 1

- 10

- 8

- 9

- a

- Able

- 以上

- 活动

- 调整

- 允许

- 量

- 分析

- 和

- 保健

- 刊文

- AS

- 财富

- At

- 银行

- 基于

- BE

- before

- 背后

- 如下。

- 打赌

- 更好

- 之间

- 大

- 彭博

- 无所畏惧

- 债券

- 购买

- by

- CAN

- 候选人

- 不能

- 案件

- 现金

- 造成

- 二氧化氯溶液 CDS

- 图表

- 克里斯

- 要求

- 关闭

- 如何

- 相当常见

- 一贯

- 对比

- 兑换

- 公司

- 证实

- 可以

- 优惠券

- 信用

- 信用违约

- 信用违约掉期

- 瑞士信贷

- 货币

- data

- 数据质量

- 日期

- 天

- 一年中的

- 默认

- 德意志银行(Deutsche Bank)

- DID

- 别

- 向下

- DTCC的

- e

- 回音

- 影响

- 醚(ETH)

- 欧元

- 甚至

- 执行

- 期望

- 恐惧

- 少数

- 部分

- 字段

- 找到最适合您的地方

- 姓氏:

- 针对

- Free

- 周五

- 星期五

- 止

- 汽油

- 得到

- 特定

- 全球

- 更大的

- 毛

- 发生

- 有

- 高

- 更高

- 突出

- HTTPS

- i

- ICE

- ID

- 识别码

- 改善

- in

- 包括

- 信息

- 通知

- 洞察

- 例

- 仪器

- 兴趣

- 有兴趣

- IT

- 记者

- 跳

- 键

- 缺乏

- 大

- 大

- 生活

- 看

- 寻找

- 占地

- 多数

- 使

- 制作

- 三月

- 市场

- 市场

- 到期

- 意

- 手段

- 百万

- 更多

- 移动

- 神秘

- 姓名

- 近

- 需求

- 订阅电子邮件

- 概念上的

- of

- on

- 一

- 打开

- 操作

- OTC

- 其他名称

- 其它

- 特别

- 付款

- 人

- 地方

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 可能

- 车资

- 价格

- 价格

- 先

- 产品

- 保护

- 优

- 国家

- 出版物

- 公然

- 出版

- 质量

- 有疑问吗?

- 快速

- 范围

- 读者

- 实时的

- 最近

- 法规

- 其余

- 遗迹

- 业务报告

- REST的

- 定位、竞价/采购和分析/优化数字媒体采购,但算法只不过是解决问题的操作和规则。

- 运行

- 搜索

- 证券交易委员会

- 证券

- 出售

- 卖光

- 感

- 应该

- 作品

- 显著

- 类似

- 简易

- 单

- 尺寸

- 尺寸

- 小

- So

- 有人

- 分裂

- Spot

- 传播

- 价差

- 标准

- 看台

- 订阅

- 瑞士

- 互换

- 采取

- 条款

- 这

- 博曼

- 门槛

- 次

- 时

- 至

- 今晚

- 今天的

- 追踪

- 贸易

- 交易

- 交易商

- 行业

- 交易

- 用户评论透明

- 瑞银

- 相关

- 网址

- us

- 使用

- 体积

- 卷

- 什么是

- 这

- 更宽

- 将

- 将

- 和风网