Hơn bao giờ hết, điều quan trọng là giữ cho khách hàng của bạn an toàn khỏi các mối đe dọa và đảm bảo họ có trải nghiệm thanh toán suôn sẻ. Đây là nơi Hiểu rõ khách hàng của bạn (KYC) và Xác thực khách hàng mạnh mẽ (SCA) phát huy tác dụng.

Trong bài viết này, chúng ta sẽ đi sâu vào các cách mà các quy trình này có thể giúp bạn thiết kế trải nghiệm khách hàng suôn sẻ và thanh toán an toàn. Chúng tôi cũng sẽ cung cấp tổng quan về 3DS2 và giải thích sự khác biệt giữa các thuật ngữ KY khác nhau, chẳng hạn như KYC, KYB và KYT cũng như lý do tại sao chúng lại quan trọng.

KYC là gì?: Xác minh danh tính khách hàng

KYC xác minh danh tính của khách hàng để ngăn chặn các hoạt động gian lận như đánh cắp danh tính và rửa tiền. Đối với các doanh nghiệp B2B, tổ chức tài chính và thậm chí một số ngân hàng liên bang, bắt buộc phải thu thập các tài liệu nhận dạng cần thiết như hộ chiếu hoặc bằng chứng địa chỉ để xác minh danh tính của khách hàng.

Quá trình này, còn được gọi là Chương trình nhận dạng khách hàng (CIP), là một thành phần quan trọng của việc tuân thủ quy định tài chính. Giống như KYC, CIP liên quan đến việc thu thập và xác minh thông tin về danh tính của khách hàng, chẳng hạn như tên, ngày sinh, địa chỉ và thông tin nhận dạng khác của họ.

Ngoài ra, các tổ chức tài chính cũng cần thiết lập Chính sách chấp nhận khách hàng (CAP), xác nhận danh tính của khách hàng tiềm năng trước khi đồng ý tiến hành kinh doanh với họ. Cùng với nhau, CAP và KYC tạo thành nền tảng của một chương trình thẩm định khách hàng toàn diện, giúp giảm nguy cơ tội phạm tài chính và đảm bảo tuân thủ các yêu cầu quy định.

Ở châu Âu, KYC có ý nghĩa đặc biệt vì nó bắt buộc phải tuân thủ Chỉ thị chống rửa tiền (AMLD). Bằng cách tuân thủ các giao thức KYC, các doanh nghiệp có thể tự bảo vệ mình khỏi các hoạt động gian lận và duy trì một môi trường kinh doanh an toàn và hợp pháp.

Điều này không có nghĩa là KYC chỉ giới hạn ở Châu Âu. Các Mạng lưới Thực thi Tội phạm Tài chính Hoa Kỳ

(FinCEN) yêu cầu cả khách hàng và tổ chức tài chính tuân thủ các tiêu chuẩn KYC để ngăn chặn hoạt động bất hợp pháp, cụ thể là rửa tiền.

SCA là gì?: Giữ thanh toán trực tuyến an toàn hơn

Xác thực khách hàng mạnh (SCA) là một biện pháp bảo mật giúp bảo vệ khách hàng bằng cách sử dụng hai hoặc nhiều yếu tố xác thực. Tất cả các doanh nghiệp hoạt động ở châu Âu phải tuân thủ SCA, theo

Chỉ thị về Dịch vụ Thanh toán đã sửa đổi (PSĐ2).

SCA áp dụng cho các khoản thanh toán trực tuyến do khách hàng thực hiện ở Châu Âu và các khoản thanh toán bằng thẻ trực tuyến ở Khu vực Kinh tế Châu Âu. Phiên bản mới nhất của 3DS2 cung cấp các lớp bảo vệ bổ sung và đảm bảo trách nhiệm pháp lý.

Với việc áp dụng SCA ngày càng tăng trên toàn thế giới, người ta dự đoán rằng

Các sáng kiến SCA sẽ xuất hiện ở Hoa Kỳ, ở cấp liên bang hoặc tiểu bang. Người bán và bộ xử lý thương mại điện tử của Hoa Kỳ nên chuẩn bị bằng cách kết hợp các khả năng của SCA và khám phá các tùy chọn cứu trợ miễn trừ dựa trên giao dịch.

Điều này có thể liên quan đến việc xem xét các thỏa thuận với bộ xử lý thanh toán hiện có để tối đa hóa tính khả dụng của khoản cứu trợ miễn trừ hoặc chuyển sang một bộ xử lý tiết kiệm chi phí có thể cung cấp nó.

Sự hợp nhất của KYC, KYT và KYB

Một xu hướng mới nổi trong lĩnh vực Chống rửa tiền hoặc Chống tài trợ cho khủng bố (AML/CFT) là việc hợp nhất các quy trình Biết khách hàng của bạn (KYC), Biết giao dịch của bạn (KYT) và Biết doanh nghiệp của bạn (KYB).

KYC liên quan đến việc xác định và xác minh danh tính khách hàng, KYT giám sát và phân tích các giao dịch của khách hàng để tìm hoạt động đáng ngờ và KYB xác minh danh tính của các thực thể kinh doanh.

Bằng cách hợp nhất các quy trình này, các doanh nghiệp có thể tạo ra một chương trình AML/CFT toàn diện và hiệu quả hơn bao gồm toàn bộ hành trình của khách hàng. Điều này có thể giúp giảm nguy cơ tội phạm tài chính, cải thiện sự tuân thủ và nâng cao lòng tin của khách hàng.

Xu hướng năm 2023 về KYC và SCA

Trong thời đại kỹ thuật số ngày nay, việc thiết kế trải nghiệm khách hàng (CX) mượt mà và an toàn là rất quan trọng đối với các doanh nghiệp và việc kết hợp Biết khách hàng của bạn (KYC) và Xác thực khách hàng mạnh mẽ (SCA) có thể đóng một vai trò quan trọng trong việc nâng cao CX. Khi chúng ta bước sang năm 2023, một số xu hướng đang nổi lên trong không gian KYC, chẳng hạn như e-KYC, AML, KYC kỹ thuật số và kiểm tra pháp y, tận dụng thông tin sinh trắc học, sổ cái phân tán và AI.

Xác thực sinh trắc học

Một trong những xu hướng quan trọng nhất là sử dụng xác thực sinh trắc học, chẳng hạn như nhận dạng khuôn mặt và nhận dạng giọng nói, để tăng cường các quy trình KYC. Điều này cung cấp thêm một lớp bảo mật và tiện lợi, cho phép quá trình xác thực diễn ra suôn sẻ hơn.

Trí tuệ nhân tạo

Xu hướng sử dụng

AI và máy học để tự động hóa quy trình KYC đang đạt được đà phát triển vì nó tiết kiệm thời gian và nguồn lực đồng thời cải thiện độ chính xác và hiệu quả.

Kiểm tra pháp y bằng thuật toán AI xác thực các tài liệu đã tải lên trong quá trình giới thiệu kỹ thuật số để tăng cường nhận dạng và xác minh người tiêu dùng, giảm thiểu rủi ro gian lận, ngăn chặn rửa tiền và xác thực tính xác thực của tài liệu.

Các thuật toán ML/AI nâng cao có thể phát hiện hành vi gian lận hiệu quả hơn các công cụ sàng lọc khách hàng hiện tại vốn có tỷ lệ xác thực sai cao. Tuy nhiên, điều cần thiết là phải có các tham số để đảm bảo các kỹ thuật AI hoạt động trong một khuôn khổ có sẵn và dễ hiểu.

Công nghệ chuỗi khối

Một xu hướng khác là sử dụng công nghệ chuỗi khối để tạo kho lưu trữ KYC được chia sẻ mà nhiều bên có thể truy cập, do đó giảm trùng lặp và nâng cao hiệu quả. Điều này cũng có thể tăng cường bảo mật và quyền riêng tư, vì công nghệ chuỗi khối được biết đến với tính chất an toàn và chống giả mạo.

eKYC

eKYC đề cập đến việc số hóa các quy trình KYC, cho phép xác minh danh tính của khách hàng từ xa, không cần giấy tờ. Nó là viết tắt của Electronic Know Your Customer và là một cách tiếp cận hiệu quả về chi phí và ít quan liêu hơn đối với các quy trình KYC truyền thống.

Xác minh không cần tài liệu

Xác minh không cần tài liệu sẽ được áp dụng rộng rãi hơn, cho phép người dùng xác nhận danh tính của họ thông qua kiểm tra xác thực khuôn mặt nhanh chóng.

Yêu cầu toàn cầu nghiêm ngặt hơn

Trên toàn thế giới, các yêu cầu quy định sẽ tiếp tục được thắt chặt, với nhiều quốc gia thực hiện Quy tắc đi lại và các biện pháp bảo vệ dữ liệu nghiêm ngặt hơn.

Các công ty phải chuẩn bị cho sự giám sát ngày càng tăng và đảm bảo họ tuân thủ các yêu cầu quy định, chẳng hạn như mở rộng thẩm định KYC để bao gồm các yếu tố ESG. Các tổ chức quản lý như FATF đang xem xét kỹ lưỡng hơn các vi phạm ESG và các công ty có điểm ESG kém có nguy cơ gây tổn hại đến danh tiếng của họ.

Ngoài ra, các quy định về tiền điện tử KYC cũng đang thay đổi, với các quy tắc tương tự như xác minh danh tính của Thụy Sĩ đối với các giao dịch trên 1005 USD dự kiến sẽ được giới thiệu ở các quốc gia khác.

Dàn nhạc xác minh

Các công ty sẽ cần cá nhân hóa các quy trình KYC của họ cho các loại khách hàng khác nhau dựa trên đặc điểm của họ. Điều này có thể đạt được thông qua

phối hợp xác minh, cho phép các công ty tạo quy trình xác minh người dùng phù hợp với các tình huống rủi ro cụ thể.

Nhận dạng kỹ thuật số trong các dịch vụ hàng ngày

Khi bước sang năm 2023, chúng ta có thể kỳ vọng sẽ chứng kiến sự gia tăng hơn nữa trong việc sử dụng danh tính kỹ thuật số trong các dịch vụ hàng ngày. Để xác nhận danh tính, sẽ có một sự thay đổi đối với việc sử dụng sinh trắc học thụ động, có nghĩa là chế độ “luôn bật” của danh tính được xác nhận thay vì kiểm tra nhận dạng khuôn mặt một lần. Ngoài ra, xác minh KYC kỹ thuật số, chẳng hạn như chế độ dựa trên video và không hỗ trợ, sẽ được chấp nhận nhiều hơn đối với việc giới thiệu kỹ thuật số

Web 3.0

Dự kiến sẽ có phát triển hơn nữa trong Web 3.0

và các giải pháp xác minh liên quan. Điều này sẽ dẫn đến sự xuất hiện của một hình thức nhận dạng kỹ thuật số mới và các công ty sẽ cần phát triển các sản phẩm mới để triển khai.

Những thay đổi này mang đến cơ hội cho các ngân hàng có tư duy tiến bộ có thể dự đoán những thay đổi này và thực hiện các bước chủ động để đảm bảo tuân thủ đồng thời cung cấp trải nghiệm liền mạch cho khách hàng.

Tuy nhiên, các kỹ thuật gian lận tiên tiến dự kiến sẽ tiếp tục diễn ra vào năm 2023 và các công ty phải chuẩn bị sẵn sàng các biện pháp chống gian lận mạnh mẽ để có thể phát hiện và ngăn chặn các hoạt động gian lận tinh vi này.

KYC như một trung tâm lợi nhuận với CLM tự động

Chúng tôi dự đoán rằng vào năm 2023, chúng ta sẽ tiếp tục chứng kiến sự chuyển đổi của KYC từ trung tâm chi phí sang trung tâm lợi nhuận. Bằng cách cung cấp trải nghiệm KYC tốt hơn để thu hút và giữ chân khách hàng, các công ty fintech có thể biến KYC thành một lợi thế cạnh tranh. Các công cụ Quản lý vòng đời hợp đồng tự động (CLM) cho phép các công ty có được bức tranh toàn cảnh về khách hàng của họ và cung cấp đúng sản phẩm vào đúng thời điểm, cuối cùng mang lại nhiều giá trị hơn cho khách hàng.

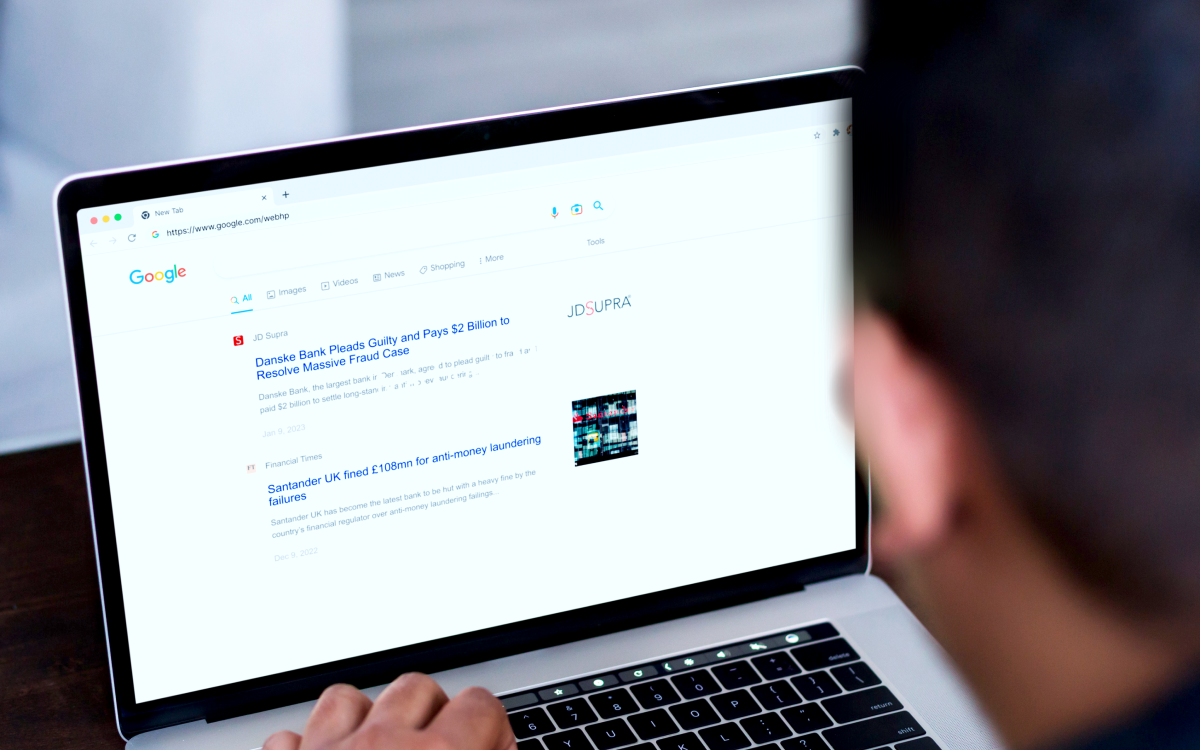

Bài học rút ra từ thất bại KYC

Các tổ chức tài chính như Danske Bank Estonia và Santander UK gần đây đã phải đối mặt với các hình phạt nặng nề do các biện pháp KYC không đầy đủ và khuôn khổ kiểm soát AML không hiệu quả.

Danske Bank cho phép những khách hàng có rủi ro cao chuyển một số tiền lớn mà không cần giám sát vào năm 2022, khiến ngân hàng bị thiệt hại về tài chính và danh tiếng

Cùng một năm,

Santander Vương quốc Anh không thiết lập và duy trì khung kiểm soát AML dựa trên rủi ro hiệu quả cũng như giám sát các giao dịch, dẫn đến khoản phạt 108 triệu bảng vì cho phép một doanh nghiệp dịch vụ tiền hoạt động thông qua một trong các tài khoản của mình.

Những ví dụ này nêu bật tầm quan trọng của KYC liên tục và giám sát giao dịch để giảm nguy cơ phạm tội tài chính và các hình phạt theo quy định.

Một số ngân hàng khác, chẳng hạn như BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs và Westpac, cũng phải đối mặt với mức phạt cao do hành vi tương tự.

lỗi KYC trong năm năm qua.

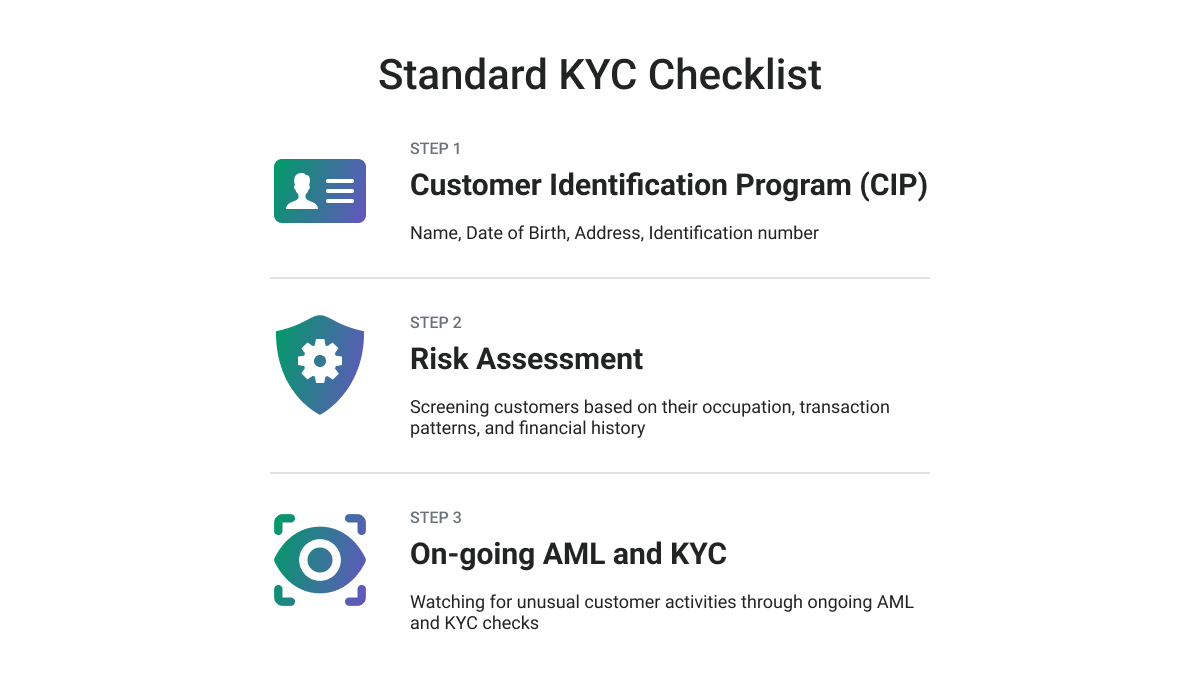

Đảm bảo tuân thủ KYC ở mức cao nhất

Để lập kế hoạch chiến lược tuân thủ KYC, chúng tôi khuyên bạn nên làm theo một

Danh sách kiểm tra thẩm định KYC, chẳng hạn như sau:

-

Xác định khách hàng và xác minh danh tính thực sự của họ, bao gồm quy trình nhận dạng khách hàng hiệu quả thông qua việc thu thập thông tin cần thiết, kiểm tra xem khách hàng có phải là người có liên quan đến chính trị hoặc có tên trong Danh sách trừng phạt hay không và xác thực quyền sở hữu tài liệu nhận dạng bằng hình ảnh của tài liệu và khách hàng.

-

Đánh giá các yêu cầu và rủi ro của khách hàng, đánh giá khả năng khách hàng phạm tội như rửa tiền hoặc tài trợ khủng bố, ước tính rủi ro thiệt hại về uy tín có thể xảy ra và thu thập thông tin về lý do và bản chất dự định của mối quan hệ kinh doanh.

-

Xác định chủ sở hữu hưởng lợi và xác minh danh tính của họ.

-

Thực hiện giám sát liên tục và lưu giữ hồ sơ, vì điều quan trọng là phải điều tra hoạt động của khách hàng hiện tại và giám sát hoạt động đó một cách nhất quán, giống như trong quá trình giới thiệu khách hàng.

Lời cuối cùng

Để theo kịp các xu hướng luôn thay đổi trong việc tuân thủ KYC, các công ty nên áp dụng một cách tiếp cận toàn diện và

tận dụng các công nghệ hiện đại. Các ngân hàng có tư duy tiến bộ dự đoán những thay đổi này và thực hiện các biện pháp chủ động sẽ được hưởng lợi từ cơ hội này.

Các công ty có thể gặt hái những phần thưởng đáng kể bằng cách phát triển chương trình KYC thế hệ tiếp theo với chiến lược chu đáo và nỗ lực bền bỉ, bao gồm giảm chi phí, rủi ro và hình phạt, nâng cao trải nghiệm của khách hàng và nhân viên cũng như tăng doanh thu.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- Đúc kết tương lai với Adryenn Ashley. Truy cập Tại đây.

- nguồn: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :là

- $ LÊN

- 2022

- 2023

- 8

- a

- Giới thiệu

- chấp nhận

- truy cập

- Trợ Lý Giám Đốc

- chính xác

- đạt được

- hoạt động

- hoạt động

- thêm

- Ngoài ra

- thêm vào

- Ngoài ra

- địa chỉ

- nhận nuôi

- con nuôi

- Nhận con nuôi

- tiên tiến

- Lợi thế

- AG

- chống lại

- thỏa thuận

- AI

- thuật toán

- Tất cả

- Cho phép

- cho phép

- Ngoài ra

- AML

- an

- phân tích

- và

- chống gian lận

- chống rửa tiền

- dự đoán

- Dự đoán

- phương pháp tiếp cận

- LÀ

- KHU VỰC

- bài viết

- AS

- At

- xác nhận

- Xác thực

- tính xác thực

- tự động hóa

- Tự động

- sẵn có

- B2B

- Ngân hàng

- Ngân hàng

- dựa

- BE

- trở nên

- được

- trước

- mang lại lợi ích

- hưởng lợi

- Hơn

- giữa

- biometric

- sinh trắc học

- BitMEX

- blockchain

- Công nghệ blockchain

- cả hai

- quan liêu

- kinh doanh

- các doanh nghiệp

- by

- CAN

- mũ lưỡi trai

- khả năng

- thẻ

- thanh toán thẻ

- Trung tâm

- Những thay đổi

- thay đổi

- đặc điểm

- kiểm tra

- kiểm tra

- Séc

- khách hàng

- chặt chẽ

- thu thập

- Thu

- Đến

- ngân hàng

- cam kết

- Các công ty

- cạnh tranh

- hoàn thành

- tuân thủ

- thành phần

- toàn diện

- Tiến hành

- Xác nhận

- XÁC NHẬN

- người tiêu dùng

- tiếp tục

- hợp đồng

- điều khiển

- thuận tiện

- Phí Tổn

- chi phí-hiệu quả

- Chi phí

- nước

- bìa

- tạo

- Tội phạm

- quan trọng

- quan trọng

- Crypto

- Quy định về tiền điện tử

- Current

- khách hàng

- kinh nghiệm khach hang

- Hành trình khách hàng

- khách hàng

- CX

- tiền thưởng

- làm hư hại

- dữ liệu

- bảo vệ dữ liệu

- Ngày

- Thiết kế

- thiết kế

- Deutsche Bank

- phát triển

- phát triển

- phát triển

- sự khác biệt

- khác nhau

- kỹ thuật số

- thời đại kỹ thuật số

- sắc kỹ thuật số

- Giới thiệu kỹ thuật số

- số hóa

- siêng năng

- phân phối

- sổ cái phân phối

- tài liệu

- tài liệu

- Không

- suốt trong

- thương mại điện tử

- Kinh tế

- Hiệu quả

- hiệu quả

- hiệu quả

- hiệu quả

- nỗ lực

- hay

- điện tử

- sự xuất hiện

- mới nổi

- Công nhân

- cho phép

- cho phép

- thực thi

- nâng cao

- tăng cường

- đảm bảo

- Toàn bộ

- thực thể

- Môi trường

- ESG

- thiết yếu

- thành lập

- ước tính

- estonia

- Châu Âu

- Châu Âu

- đánh giá

- Ngay cả

- BAO GIỜ

- luôn thay đổi

- ví dụ

- hiện tại

- mở rộng

- mong đợi

- dự kiến

- kinh nghiệm

- Kinh nghiệm

- Giải thích

- Khám phá

- tiếp xúc

- Đối mặt

- nhận dạng khuôn mặt

- phải đối mặt

- mặt

- nhận dạng khuôn mặt

- các yếu tố

- thất bại

- FATF

- Liên bang

- cuối cùng

- tài chính

- tội phạm tài chính

- Mạng lưới thực thi tội phạm tài chính

- Học viện Tài chính

- tài chính

- FinCen

- đầu cuối

- fintech

- Công ty Fintech

- tiếp theo

- Trong

- Pháp y

- hình thức

- Suy nghĩ tiến tới

- Nền tảng

- Khung

- khung

- gian lận

- Nguy cơ gian lận

- lừa đảo

- từ

- xa hơn

- Thu được

- đạt được

- Toàn cầu

- goldman

- Goldman Sachs

- lớn hơn

- Phát triển

- bảo đảm

- Có

- cái đầu

- giúp đỡ

- giúp đỡ

- Cao

- rủi ro cao

- cao nhất

- Đánh dấu

- giữ

- Tuy nhiên

- HTTPS

- Xác định

- xác định

- danh tính

- Bản sắc

- hành vi trộm cắp danh tính

- Xác minh danh tính

- Bất hợp pháp

- hình ảnh

- thực hiện

- thực hiện

- tầm quan trọng

- nâng cao

- cải thiện

- in

- Mặt khác

- bao gồm

- Bao gồm

- kết hợp

- Tăng lên

- tăng

- thông tin

- khả năng phán đoán

- tổ chức

- trong

- giới thiệu

- điều tra

- liên quan

- IT

- ITS

- cuộc hành trình

- jpg

- Giữ

- giữ

- Biết

- Biết khách hàng của bạn

- nổi tiếng

- KYC

- Tuân thủ KYC

- Thủ tục KYC

- máy tính xách tay

- lớn

- mới nhất

- Giặt ủi

- lớp

- lớp

- dẫn

- học

- học tập

- sổ cái

- Bài học

- Bài học kinh nghiệm

- Cấp

- Tỉ lệ đòn bẩy

- tận dụng

- trách nhiệm

- vòng đời

- Lượt thích

- Hạn chế

- Danh sách

- Liệt kê

- ít

- máy

- học máy

- duy trì

- quản lý

- Công cụ quản lý

- bắt buộc

- Tối đa hóa

- Có thể..

- có nghĩa

- đo

- các biện pháp

- Thương gia

- sáp nhập

- triệu

- Giảm nhẹ

- Chế độ

- hiện đại

- chế độ

- Momentum

- tiền

- Rửa tiền

- Màn Hình

- giám sát

- màn hình

- chi tiết

- hầu hết

- di chuyển

- nhiều

- tên

- Thiên nhiên

- cần thiết

- Cần

- mạng

- Mới

- sản phẩm mới

- thế hệ kế tiếp

- được

- of

- cung cấp

- Cung cấp

- on

- Tiếp nhận nhận việc

- ONE

- đang diễn ra

- Trực tuyến

- thanh toán trực tuyến

- hoạt động

- hoạt động

- Cơ hội

- Các lựa chọn

- or

- tổ chức

- Nền tảng khác

- kết thúc

- Giám sát

- tổng quan

- chủ sở hữu

- quyền sở hữu

- thông số

- riêng

- các bên tham gia

- thụ động

- qua

- thanh toán

- bộ xử lý thanh toán

- Dịch vụ thanh toán

- thanh toán

- người

- cá nhân

- hình ảnh

- kế hoạch

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- Play

- điều luật

- về mặt chính trị

- người nghèo

- khả năng

- có thể

- tiềm năng

- dự đoán

- Chuẩn bị

- chuẩn bị

- trình bày

- ngăn chặn

- riêng tư

- Chủ động

- thủ tục

- quá trình

- Quy trình

- Bộ xử lý

- bộ vi xử lý

- Sản phẩm

- Lợi nhuận

- chương trình

- bằng chứng

- bảo vệ

- giao thức

- cho

- cung cấp

- cung cấp

- Nhanh chóng

- hơn

- gần đây

- công nhận

- giới thiệu

- lưu trữ hồ sơ

- giảm

- Giảm

- giảm

- đề cập

- quy định

- nhà quản lý

- Tuân thủ quy định

- liên quan

- mối quan hệ

- cứu trợ

- xa

- kho

- danh tiếng

- cần phải

- Yêu cầu

- đòi hỏi

- Thông tin

- kết quả

- giữ lại

- doanh thu

- xem xét

- Thưởng

- Nguy cơ

- rủi ro

- mạnh mẽ

- Vai trò

- Quy tắc

- quy tắc

- s

- Sachs

- an toàn

- tương tự

- Hình phạt

- Santander

- Santander Vương quốc Anh

- kịch bản

- sàng lọc

- liền mạch

- an toàn

- an ninh

- dịch vụ

- DỊCH VỤ

- một số

- chia sẻ

- thay đổi

- Thay đổi

- nên

- ý nghĩa

- có ý nghĩa

- tương tự

- mượt mà hơn

- Giải pháp

- một số

- tinh vi

- Không gian

- riêng

- đặc biệt

- đứng

- tiêu chuẩn

- đứng

- Tiểu bang

- Các bước

- Chiến lược

- chặt chẽ hơn

- mạnh mẽ

- như vậy

- đáng ngờ

- switzerland

- phù hợp

- Hãy

- làm giả bằng chứng

- kỹ thuật

- Công nghệ

- thuật ngữ

- Khủng bố

- tài trợ khủng bố

- hơn

- việc này

- Sản phẩm

- trộm cắp

- cung cấp their dịch

- Them

- tự

- Kia là

- điều này

- các mối đe dọa

- Thông qua

- thời gian

- đến

- bây giờ

- bên nhau

- công cụ

- đối với

- truyền thống

- giao dịch

- Giao dịch

- chuyển

- Chuyển đổi

- đi du lịch

- Quy tắc du lịch

- khuynh hướng

- Xu hướng

- đúng

- NIỀM TIN

- XOAY

- loại

- chúng tôi

- Uk

- Cuối cùng

- dễ hiểu

- Kỳ

- tải lên

- Đô la Mỹ

- sử dụng

- người sử dang

- Người sử dụng

- HIỆU LỰC

- giá trị

- khác nhau

- Xác minh

- xác minh

- xác minh

- phiên bản

- Vi phạm

- cách

- we

- web

- Web 3

- Web 3.0

- Westpac

- cái nào

- trong khi

- rộng rãi

- sẽ

- với

- ở trong

- Luồng công việc

- khắp thế giới

- năm

- năm

- bạn

- trên màn hình

- zephyrnet