Bản quyền @ http: //lchipo.blogspot.com/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Theo dõi chúng tôi trên facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Mở đăng ký: 16/03/2021

Đóng áp dụng: 24/03/2021

Ngày niêm yết: 06/04/2021

Đóng áp dụng: 24/03/2021

Ngày niêm yết: 06/04/2021

Vốn đầu tư

Vốn hóa thị trường: 57.75 triệu RM

Tổng số cổ phiếu: 165 triệu cổ phiếu, 49.5 triệu Esos (Đăng ký công khai: 8.25 triệu, Nội bộ công ty / Miti / Vị trí riêng tư / khác: 51.75 triệu)

Vốn hóa thị trường: 57.75 triệu RM

Tổng số cổ phiếu: 165 triệu cổ phiếu, 49.5 triệu Esos (Đăng ký công khai: 8.25 triệu, Nội bộ công ty / Miti / Vị trí riêng tư / khác: 51.75 triệu)

Công nghiệp

Núi lửa: 28.82%

Bảng tên Đối thủ cạnh tranh (Biên lợi nhuận GP)

Chiyoda Integrco. (M) Sdn Bhd: 28.52%

Linh kiện Flexi Sdn Bhd: 39.91%

Màn hình Sanwa (M) Sdn Bhd: 42.43%

Đối thủ cạnh tranh đúc ép nhựa (Biên lợi nhuận GP)

Saha-Union: 13.5%

Srithai Superware: 8.64%

SNC cũ: 10.39%

Núi lửa: 28.82%

Bảng tên Đối thủ cạnh tranh (Biên lợi nhuận GP)

Chiyoda Integrco. (M) Sdn Bhd: 28.52%

Linh kiện Flexi Sdn Bhd: 39.91%

Màn hình Sanwa (M) Sdn Bhd: 42.43%

Đối thủ cạnh tranh đúc ép nhựa (Biên lợi nhuận GP)

Saha-Union: 13.5%

Srithai Superware: 8.64%

SNC cũ: 10.39%

Kinh doanh

Sản xuất biển chức danh, ép nhựa.

M'sia: 4.17%

S'pore: 43.98%

Thái Lan: 44.11%

khác: 7.74%

Sản xuất biển chức danh, ép nhựa.

M'sia: 4.17%

S'pore: 43.98%

Thái Lan: 44.11%

khác: 7.74%

Cơ bản

1.Thị trường: Chợ Ace

2. giá: RM0.35 (EPS: RM0.205)

3.P / E: PE17 (dựa trên EPS 0.205, chúng tôi không chấp nhận bản cáo bạch IPO sử dụng EPS 0.0232 đến cal PE)

4.ROE (Pro Forma III): 3.78%

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. tiền mặt và tiền gửi cố định sau khi IPO: 0.12 RM cho mỗi cổ phiếu

7.NA sau khi IPO: 0.408 RM

8.Tổng nợ trên tài sản lưu động sau IPO: 0.1567 (Nợ: 7.032 triệu, Tài sản dài hạn: 29.544 triệu, Tài sản lưu động: 44.86 triệu)

9. Chính sách cổ tức: Chính sách cổ tức LNST 30%.

Hiệu suất tài chính trong quá khứ (Doanh thu, Thu nhập trên mỗi cổ phiếu)

2020: 52.527 triệu RM (EPS: 0.0205)

2019: 55.892 triệu RM (EPS: 0.0290)

2018: 58.649 triệu RM (EPS: 0.0412)

2020: 52.527 triệu RM (EPS: 0.0205)

2019: 55.892 triệu RM (EPS: 0.0290)

2018: 58.649 triệu RM (EPS: 0.0412)

Biên lợi nhuận ròng

2020: 28.82%

2019: 30.65%

2018: 32.35%

2020: 28.82%

2019: 30.65%

2018: 32.35%

Sau khi định hình IPO

Datuk Ch'ng Huat Seng: 16.97%

Gan Yew Thiam: 12.73%

Dato' Wong Tze Peng: 14.85%

Yeap Guan Seng: 6.36%

Khoo Boo Wui: 12.73%

Datuk Ch'ng Huat Seng: 16.97%

Gan Yew Thiam: 12.73%

Dato' Wong Tze Peng: 14.85%

Yeap Guan Seng: 6.36%

Khoo Boo Wui: 12.73%

Thù lao cho Giám đốc & Ban quản lý chủ chốt cho năm tài chính 2021 (từ lợi nhuận gộp 2020)

Tổng thù lao giám đốc: 3.104 triệu RM hay 20.5%

Thù lao quản lý chủ chốt: 0.153 triệu RM – 0.3 triệu RM hoặc 1.01%-1.98%

tổng (tối đa): 3.404 triệu RM hoặc 22.48%

Tổng thù lao giám đốc: 3.104 triệu RM hay 20.5%

Thù lao quản lý chủ chốt: 0.153 triệu RM – 0.3 triệu RM hoặc 1.01%-1.98%

tổng (tối đa): 3.404 triệu RM hoặc 22.48%

Sử dụng quỹ

Mua máy móc thiết bị: 63.43%

Chi phí niêm yết: 36.57%

Mua máy móc thiết bị: 63.43%

Chi phí niêm yết: 36.57%

Điều tốt là:

1. Mua 6 máy cắt laser sẽ tăng 33.33% sản lượng bảng tên.

2. Mua 5 đơn vị đúc platic sẽ tăng 15.56% năng lực sản xuất.

2. Có chính sách cổ tức LNST 30%.

3. Lợi nhuận ròng trên 28% trong 3 năm qua.

1. Mua 6 máy cắt laser sẽ tăng 33.33% sản lượng bảng tên.

2. Mua 5 đơn vị đúc platic sẽ tăng 15.56% năng lực sản xuất.

2. Có chính sách cổ tức LNST 30%.

3. Lợi nhuận ròng trên 28% trong 3 năm qua.

Những điều tồi tệ:

1. PE17 là một chút đắt tiền.

2. Trong 3 năm qua, ROE đang giảm.

3. Doanh thu không tăng trưởng trong 3 năm qua.

4. Thù lao giám đốc quá đắt, 20.5% từ lợi nhuận gộp năm 2020 trả thù lao giám đốc.

5. Chi phí niêm yết 36.57% từ quỹ IPO là quá đắt.

1. PE17 là một chút đắt tiền.

2. Trong 3 năm qua, ROE đang giảm.

3. Doanh thu không tăng trưởng trong 3 năm qua.

4. Thù lao giám đốc quá đắt, 20.5% từ lợi nhuận gộp năm 2020 trả thù lao giám đốc.

5. Chi phí niêm yết 36.57% từ quỹ IPO là quá đắt.

Kết luận (Blogger không viết bất kỳ khuyến nghị & gợi ý nào. Tất cả là ý kiến cá nhân và người đọc nên tự chịu rủi ro trong quyết định đầu tư)

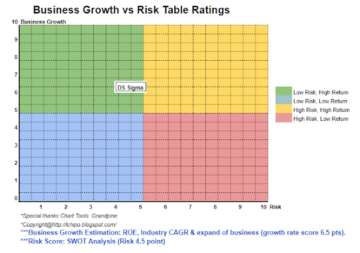

Với việc trang bị thêm máy móc sẽ nâng cao năng lực của công ty. Tuy nhiên, công ty vẫn gặp một số rủi ro như doanh thu hơn 3 năm qua không tăng trưởng. Vui lòng tham khảo biểu đồ dưới đây để xem công ty Xếp hạng tiềm năng kinh doanh và rủi ro.

Với việc trang bị thêm máy móc sẽ nâng cao năng lực của công ty. Tuy nhiên, công ty vẫn gặp một số rủi ro như doanh thu hơn 3 năm qua không tăng trưởng. Vui lòng tham khảo biểu đồ dưới đây để xem công ty Xếp hạng tiềm năng kinh doanh và rủi ro.

* Định giá chỉ là ý kiến & quan điểm cá nhân. Nhận thức và dự báo sẽ thay đổi nếu có bất kỳ công bố kết quả quý mới nào. Người đọc tự chịu rủi ro và nên tự làm bài tập theo dõi kết quả từng quý để điều chỉnh dự báo giá trị cơ bản của công ty.

Nguồn: http://lchipo.blogspot.com/2021/03/volcano-berhad.html

- thêm vào

- tài sản

- Một chút

- BP

- kinh doanh

- Sức chứa

- tiền mặt

- thay đổi

- công ty

- Current

- Nợ

- ĐÃ LÀM

- Giám đốc

- cổ tức

- Trang thiết bị

- chi phí

- tài chính

- theo

- quỹ

- GP

- Phát triển

- bài tập về nhà

- HTTPS

- Tăng lên

- đầu tư

- IPO

- Key

- tia laser

- niêm yết

- Máy móc

- quản lý

- thị trường

- net

- Ý kiến

- P&E

- Trả

- hiệu suất

- nhựa

- điều luật

- giá

- pro

- Sản lượng

- Lợi nhuận

- công khai

- mua

- Người đọc

- doanh thu

- Nguy cơ

- Màn

- cổ phiếu

- us

- giá trị

- Xem

- năm

- năm