Vào ngày 10 tháng 2023 năm 13, SEC đã thông qua các sửa đổi cuối cùng đối với Quy định 13D-G và Quy định ST để hiện đại hóa chế độ báo cáo quyền sở hữu lợi ích theo Mục 13(d) và 1934(g) của Đạo luật Giao dịch Chứng khoán năm 13, đã được sửa đổi (“ Đạo luật Trao đổi”) và các quy định liên quan. Các sửa đổi nhằm mục đích nâng cao tính kịp thời, chính xác và khả năng tiếp cận thông tin về quyền sở hữu đáng kể và quyền biểu quyết trong các công ty đại chúng. Cụ thể, các sửa đổi ảnh hưởng đến thời hạn nộp hồ sơ, thời hạn nộp hồ sơ, định dạng dữ liệu cho hồ sơ và các yêu cầu tiết lộ đối với người nộp hồ sơ Biểu 13D và XNUMXG. Toàn văn của bản phát hành áp dụng có sẵn tại đây.

Vào ngày 10 tháng 2023 năm 13, SEC đã thông qua các sửa đổi cuối cùng đối với Quy định 13D-G và Quy định ST để hiện đại hóa chế độ báo cáo quyền sở hữu lợi ích theo Mục 13(d) và 1934(g) của Đạo luật Giao dịch Chứng khoán năm 13, đã được sửa đổi (“ Đạo luật Trao đổi”) và các quy định liên quan. Các sửa đổi nhằm mục đích nâng cao tính kịp thời, chính xác và khả năng tiếp cận thông tin về quyền sở hữu đáng kể và quyền biểu quyết trong các công ty đại chúng. Cụ thể, các sửa đổi ảnh hưởng đến thời hạn nộp hồ sơ, thời hạn nộp hồ sơ, định dạng dữ liệu cho hồ sơ và các yêu cầu tiết lộ đối với người nộp hồ sơ Biểu 13D và XNUMXG. Toàn văn của bản phát hành áp dụng có sẵn tại đây.

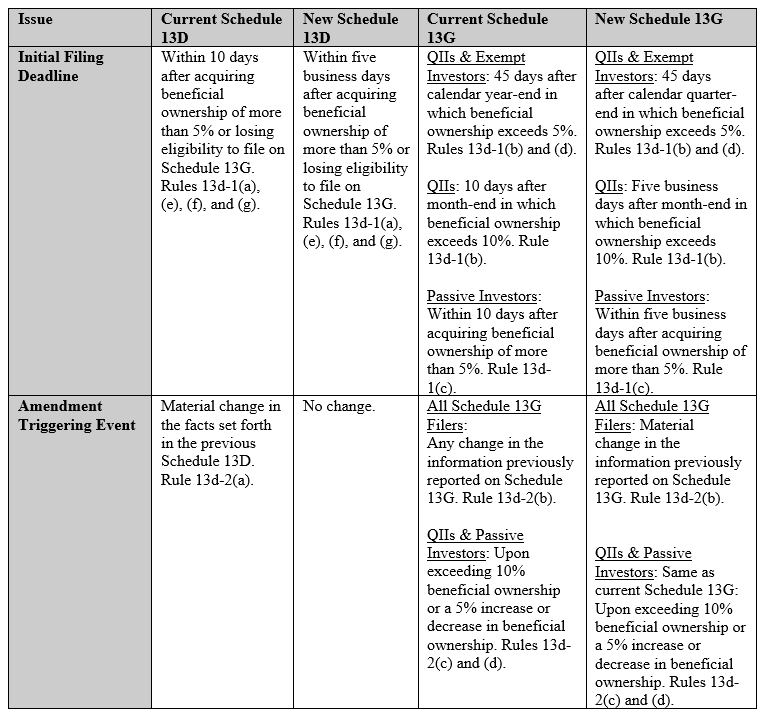

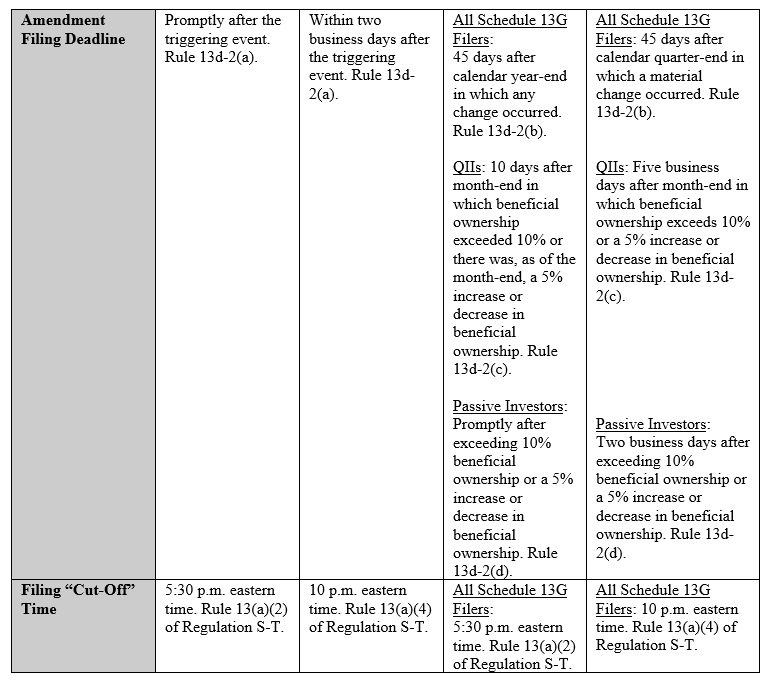

Lịch trình 13D là bắt buộc đối với những người có được hơn 5% quyền sở hữu có lợi đối với một loại chứng khoán vốn được đăng ký theo Mục 12 của Đạo luật Giao dịch và những người có mục đích hoặc tác động làm thay đổi hoặc ảnh hưởng đến quyền kiểm soát của tổ chức phát hành. Biểu 13G là một dạng thay thế ngắn gọn cho Biểu 13D dành cho một số loại người nộp đơn có mục đích đầu tư thụ động hoặc hạn chế. Các danh mục này bao gồm Nhà đầu tư tổ chức đủ điều kiện (QII), Nhà đầu tư được miễn trừ và Nhà đầu tư thụ động, được xác định chi tiết hơn trong các quy tắc. Bảng dưới đây từ bản phát hành thông qua tóm tắt những thay đổi liên quan đến hồ sơ Phụ lục 13D và 13G:

SEC đã mở rộng hướng dẫn hiện có về các giao dịch hoán đổi dựa trên chứng khoán và quyền sở hữu có lợi đối với chứng khoán tham chiếu cơ bản đối với các chứng khoán phái sinh thanh toán bằng tiền mặt khác. Văn bản thông qua nêu rõ rằng, nếu công cụ trao quyền biểu quyết hoặc quyền đầu tư đối với chứng khoán tham chiếu hoặc quyền có được quyền đó, hoặc nếu công cụ được mua với mục đích hoặc tác dụng thoái vốn hoặc ngăn cản việc trao quyền sở hữu lợi ích như một phần của hợp đồng nhằm trốn tránh các yêu cầu báo cáo, người nắm giữ có thể được coi là chủ sở hữu hưởng lợi của chứng khoán tham chiếu cơ bản. Ngoài ra, các sửa đổi làm rõ rằng chứng khoán phái sinh thanh toán bằng tiền mặt, bao gồm cả các giao dịch hoán đổi tổng lợi nhuận, phải được công bố tại Mục 6 của Phụ lục 13D.

Hơn nữa, SEC nhắc lại quan điểm của mình rằng Mục 13(d)(3) và 13(g)(3) của Đạo luật Giao dịch không yêu cầu thỏa thuận rõ ràng để mọi người trở thành một “nhóm” vì mục đích của Mục 13(d). ) và 13(g) và rằng, tùy thuộc vào các sự kiện và hoàn cảnh cụ thể, hai hoặc nhiều người thực hiện các hành động phối hợp nhằm mục đích mua lại, nắm giữ hoặc xử lý chứng khoán của tổ chức phát hành có thể đủ để cấu thành việc thành lập một nhóm. Các quy tắc 13d-5(b)(1)(iii) và (b)(2)(ii) cũng đã được sửa đổi để quy định việc mua lại của các thành viên nhóm đối với nhóm vào bất kỳ thời điểm nào sau khi nhóm được thành lập (không bao gồm việc chuyển nhượng chứng khoán trong nội bộ nhóm). ).

Cuối cùng, các sửa đổi yêu cầu sử dụng định dạng dữ liệu có cấu trúc, cụ thể là XML, cho các hồ sơ Biểu 13D và 13G để cải thiện khả năng tiếp cận, khả năng sử dụng và khả năng so sánh của thông tin được báo cáo bởi người lập hồ sơ và để tạo điều kiện thuận lợi cho việc phân tích và phổ biến dữ liệu của SEC. , nhà đầu tư và những người tham gia thị trường khác.

Các sửa đổi sẽ có hiệu lực sau 90 ngày kể từ ngày công bố trong Đăng ký Liên bang. Ngày tuân thủ yêu cầu về dữ liệu có cấu trúc là ngày 18 tháng 2024 năm 18, trong đó thời gian tuân thủ tự nguyện bắt đầu từ ngày 2023 tháng 13 năm 30. Ngày tuân thủ đối với thời hạn nộp hồ sơ theo Phụ lục 2024G sửa đổi là ngày XNUMX tháng XNUMX năm XNUMX.

Bản quyền © 2023, Foley Hoag LLP. Đã đăng ký Bản quyền.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://ipo.foleyhoag.com/2023/10/13/sec-adopts-final-amendments-to-schedule-13d-and-13g-requirements/

- : có

- :là

- :không phải

- 1

- 10

- 12

- 1934

- 2023

- 2024

- 30

- 90

- a

- Giới thiệu

- khả năng tiếp cận

- chính xác

- có được

- mua lại

- có được

- mua lại

- Hành động

- hành động

- Ngoài ra

- con nuôi

- Nhận nuôi

- ảnh hưởng đến

- Sau

- Hiệp định

- nhằm mục đích

- Tất cả

- Ngoài ra

- thay thế

- sửa đổi

- an

- phân tích

- và

- bất kì

- LÀ

- AS

- At

- có sẵn

- b

- BE

- được

- phía dưới

- mang lại lợi ích

- by

- đố

- nhất định

- Những thay đổi

- thay đổi

- hoàn cảnh

- tốt nghiệp lớp XNUMX

- Các công ty

- tuân thủ

- phối hợp

- tạo

- điều khiển

- dữ liệu

- Ngày

- Ngày

- Tháng mười hai

- coi

- xác định

- Tùy

- Dẫn xuất

- chi tiết

- công bố thông tin

- do

- hiệu lực

- Hiệu quả

- nâng cao

- sự bình đẳng

- Sàn giao dịch

- Luật trao đổi

- loại trừ

- miễn

- hiện tại

- thể hiện

- tạo điều kiện

- sự kiện

- Liên bang

- Nộp hồ sơ

- hồ sơ

- cuối cùng

- Foley Hoag

- Trong

- định dạng

- hình thành

- hình thành

- từ

- Full

- Nhóm

- hướng dẫn

- Có

- Cao

- chủ

- tổ chức

- HTTPS

- if

- ii

- iii

- nâng cao

- in

- bao gồm

- Bao gồm

- ảnh hưởng

- thông tin

- Thể chế

- tổ chức đầu tư

- cụ

- ý định

- đầu tư

- Các nhà đầu tư

- IPO

- Tổ chức phát hành

- ITS

- jpg

- Hạn chế

- Chương trình LLP

- thị trường

- max-width

- Có thể..

- Các thành viên

- hiện đại hóa

- chi tiết

- Tháng Mười

- of

- on

- or

- Nền tảng khác

- kết thúc

- chủ sở hữu

- quyền sở hữu

- một phần

- tham gia

- riêng

- thụ động

- thời gian

- người

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- quyền lực

- ngăn chặn

- công khai

- Công ty đại chúng

- Xuất bản

- mục đích

- mục đích

- đủ điều kiện

- tài liệu tham khảo

- về

- chế độ

- ghi danh

- đăng ký

- Quy định

- liên quan

- phát hành

- Báo cáo

- Báo cáo

- yêu cầu

- cần phải

- yêu cầu

- Yêu cầu

- Ltd

- tôn trọng

- trở lại

- ngay

- quyền

- quy tắc

- lịch trình

- Đề án

- SEC

- Phần

- phần

- Chứng khoán

- Giao dịch chứng khoán

- Luật giao dịch chứng khoán

- Tháng Chín

- có ý nghĩa

- đặc biệt

- Bắt đầu

- Bang

- cấu trúc

- như vậy

- đủ

- Hoán đổi

- bàn

- dùng

- văn bản

- hơn

- việc này

- Sản phẩm

- thông tin

- sau đó

- Kia là

- thời gian

- đến

- Tổng số:

- chuyển

- hai

- Dưới

- cơ bản

- khả năng sử dụng

- sử dụng

- Vest

- Xem

- tình nguyện

- Bỏ phiếu

- là

- Điều gì

- cái nào

- CHÚNG TÔI LÀ

- sẽ

- với

- XML

- zephyrnet