Một trải nghiệm thường lặp đi lặp lại trong chuyến hành trình của tôi là mộthing dẫn đến cái khác, cái này dẫn đến cái khác và cứ thế nó đi. Bạn có thể có linh cảm về những điều này có thể cộng lại – nhưng hiếm khi có một bức tranh hay một kế hoạch rõ ràng. Vì vậy, hãy bắt đầu - và

bắt đầu với những gì nhiều người cần thường xuyên (tốt nhất là cùng logic, trải nghiệm người dùng và công cụ) tại nhà và tại nơi làm việc – đồng thời tiếp tục bổ sung các tính năng ít cần thiết hơn.

Bài học kinh nghiệm: Lập kế hoạch quá mức là nguy hiểm. Nền kinh tế của sự lặp lại và nền kinh tế của niềm tin là những đòn bẩy mạnh mẽ. Và

điều gì quan trọng hơn đòn bẩy – trong việc nâng vật nặng.

đầu tiên về thang & nền tảng metafora. Thang có bậc (gọi là

bậc thang) – đây là các dịch vụ mới giúp bạn thực hiện bước tiếp theo một cách khả thi và thú vị. Cả hai

đường rầy xe lửa có thể được làm cho mạnh mẽ bằng cách sử dụng các vật liệu như niềm tin, thói quen, công cụ chung, sự thuận tiện cho người xây dựng và người dùng, cải thiện năng suất, bảo mật, luật pháp, tính kinh tế theo quy mô, tính kinh tế theo phạm vi, v.v. Các vật liệu thường sẽ tăng cường hơn nữa khi chúng được sử dụng trong nhiều thang.

Sau một thời gian, bạn đạt được một nền tảng cao hơn nơi bạn có thể bắt đầu xây dựng các bậc thang mới cho nền tảng tiếp theo – và thế là nó đã đi – và tiếp tục đi.

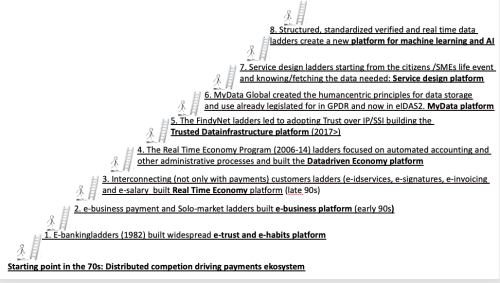

Điểm khởi đầu vào những năm 70 ở Phần Lan là một hệ sinh thái thanh toán phi tập trung và tiêu chuẩn hóa đã thúc đẩy sự cạnh tranh mạnh mẽ giữa các ngân hàng. Định hướng công nghệ mạnh mẽ và truyền thống tiêu chuẩn hóa cũng giúp ích.

Do đó, việc sử dụng cơ sở hạ tầng viễn thông cho các dịch vụ PC-banking vào đầu những năm 80 và dần dần thêm tất cả các dịch vụ ngân hàng vào menu – bao gồm cả chữ ký điện tử của các khoản vay là một bước khá tự nhiên. Những bậc thang ngân hàng điện tử khá dài này đã tạo ra một nền tảng niềm tin điện tử và thói quen điện tử (số 1). Bài học kinh nghiệm: Có thể được thực hiện trước Internet.

Bài học kinh nghiệm: Tiết kiệm lặp lại, tiết kiệm tái sử dụng

Đây là cơ sở cho nấc thang tiếp theo – bao gồm các nấc thang như thanh toán thương mại điện tử theo thời gian thực giữa các tài khoản và thị trường Solo (kết nối người mua và người bán). Nó đã xây dựng một nền tảng kinh doanh điện tử (thứ 2)

vào đầu những năm 90. Đường ray bao gồm ngân hàng điện tử, cùng một thói quen thanh toán, tiết kiệm chi phí nhờ sử dụng lại hệ thống thanh toán hiện có, gửi thanh toán theo thời gian thực và loại bỏ hoàn toàn rủi ro cho người bán.

Bài học kinh nghiệm: Tiết kiệm tái sử dụng, tiết kiệm thời gian thực

Các bậc thang tiếp theo cũng kết nối khách hàng với các giao dịch khác ngoài thanh toán. Các bước như nhận dạng điện tử, ký tài liệu điện tử, lập hóa đơn điện tử và xây dựng lương điện tử. Nền tảng kinh tế thời gian thực (thứ 3) vào cuối những năm 90. Việc sử dụng lại thông tin đăng nhập ngân hàng và sự tin tưởng được tạo cho các bên thứ ba tương tác là một thành tựu quan trọng ở đây. Ngày nay, dịch vụ ID ngân hàng này được sử dụng khoảng 50 lần cho mỗi người trưởng thành ở Phần Lan – thậm chí có thể nhiều hơn ở Thụy Điển.

Bài học kinh nghiệm: Tiết kiệm niềm tin, tiết kiệm lý do, tiết kiệm phạm vi. Không cần công cụ điều hành nhà nước. ngân hàng điện tử phải an toàn trong mọi trường hợp. Tất cả các ngân hàng cũng nên cung cấp mã ngân hàng cho những người không sử dụng ngân hàng – miễn là chúng có thể được xác định một cách an toàn.

Hóa đơn điện tử bắt đầu như cải thiện sự tiện lợi khi khách hàng bắt đầu phàn nàn về việc phải cung cấp các số tham chiếu dài. Với hóa đơn điện tử, việc chấp nhận một cú nhấp chuột đơn giản đã được kích hoạt để thanh toán đúng hạn. Sau đó, tiểu bang tính toán rằng toàn bộ tiềm năng tiết kiệm hàng năm cho các hóa đơn đến sẽ là 150 triệu €, các thành phố tự trị đạt được cùng mức 150 triệu € và Liên đoàn Công nghiệp là 2800 triệu €. Ngay cả khi một số người cho rằng đây là một cách nói quá - ở cấp độ châu Âu, nó tương đương khoảng 250 tỷ - thì chắc chắn nó đủ lớn - đặc biệt khi nó phải là một yếu tố chính để làm cho Thị trường chung đơn lẻ hơn…

mới nhất với ví dữ kiện của công ty. Bài học kinh nghiệm: Bạn có thể vấp phải sự cải thiện năng suất lớn khi cải thiện sự tiện lợi. Các ngân hàng là nhà phân phối tự nhiên cho các hóa đơn của người tiêu dùng và cũng để gửi các hóa đơn và yêu cầu thanh toán đặc biệt là cho các doanh nghiệp vừa và nhỏ.

Do đó, các đường ray và các bước trong chiếc thang này chứa đựng các trường hợp kinh doanh rất mạnh mẽ cho cả hai bên trong một giao dịch – và cả nền kinh tế của sự tin tưởng và lặp lại.

Các nấc thang tiếp theo là sử dụng chương trình Real Time Economy (2006-14) để thúc đẩy hóa đơn điện tử trên quy mô EU, tự động hóa kế toán, thủ tục mua sắm kỹ thuật số, quản lý tiền lương, báo cáo VAT và biên lai điện tử. Khi các khía cạnh năng suất của việc sử dụng dữ liệu không chỉ cho tự động hóa mà còn cho việc ra quyết định trở nên rõ ràng, mức đạt được đã được đặt tên Nền tảng kinh tế dựa trên dữ liệu (thứ 4). Rút kinh nghiệm: Tngành kế toán không thúc đẩy sự thay đổi giống như các ngân hàng. Đã đến lúc hình thành như một phần của Cơ sở hạ tầng tin cậy.

Công việc thúc đẩy tiến độ trên nền tảng thứ 4 đã đưa chúng tôi đến tầm nhìn về hóa đơn điện tử toàn cầu. Khi gửi thanh toán cho bất kỳ khách hàng nào của ngân hàng trên thế giới mà không cần 25 000 ngân hàng phải ký hợp đồng với nhau – tại sao không gửi hóa đơn? Cấu trúc đa phương này dựa trên việc phải tuân theo các quy tắc liên quan đến việc trở thành thành viên của hợp tác xã SWIFT phi lợi nhuận nên được tái sử dụng – và cũng cho phép các tổ chức phi ngân hàng tham gia các dịch vụ mới. Điều đó đã không xảy ra ngay cả khi chúng tôi quản lý để đưa cả hóa đơn điện tử và Nền kinh tế theo thời gian thực vào chương trình nghị sự của Ủy ban EU.

Vì vậy, chúng tôi đã phải chứng kiến mức độ phức tạp của việc có được khả năng tương tác giữa các nhà cung cấp dịch vụ hóa đơn điện tử ngay cả ở EU và tiếp tục tìm kiếm con đường tiếp theo.

Sau đó, chúng tôi đã tìm thấy các yếu tố mới cho các bậc thang – https://trustoverip.org và Bản sắc tự chủ trong www.Findy.fi thang với các bậc thang như thiết kế dịch vụ hướng đến sự kiện trong đời, tiêu chuẩn toàn cầu, ví có thể tương tác với mục đích chung, luật e-IDAS2. Điều này đang đưa chúng ta đến Nền tảng cơ sở hạ tầng dữ liệu đáng tin cậy (thứ 5). Bài học kinh nghiệm:

Điều kỳ diệu có thể xảy ra

Một mô tả ngắn gọn về những chiếc thang đang được xây dựng (bắt đầu vào năm 2017) – theo rất nhiều hướng – theo rất nhiều – như sau:

Chủ sở hữu quyền dữ liệu (xem Đạo luật quản trị kỹ thuật số và GDPR điều 20) có quyền biết dữ liệu của cô ấy/anh ấy ở đâu và lấy tất cả dữ liệu đó – đặc biệt quan trọng là dữ liệu đã được xác minh để xây dựng danh tính – bao gồm thông tin xác thực nhận dạng – đang được sử dụng. Trên thực tế, điều đó có nghĩa là tải xuống từ ví dữ liệu nguồn dữ liệu về ví dữ liệu của chính cô ấy/anh ấy (thuật ngữ eIDAS IDwallet không phù hợp vì nó có thể dẫn đến suy nghĩ rằng ví chỉ xử lý nhận dạng) và sau đó có quyền chọn nhà cung cấp dịch vụ nào là tốt nhất để giải quyết các dịch vụ cần thiết trong tầm tay.

3 bên liên quan không nhất thiết phải được tích hợp về mặt kỹ thuật, vì thông thường

lớp cơ sở hạ tầng quốc gia (Findynets) sẽ xử lý các lớp DID. Lượng ma sát trong nền kinh tế, rủi ro, tội phạm và nền kinh tế xám điều này sẽ loại bỏ và nó sẽ tăng thêm sự riêng tư và tiện lợi đến mức nào là không thể tin được.

Trong khi Findyconsortium bắt đầu hoạt động https://mydata.org được thành lập. Nó hiện đang hoạt động ở 40 quốc gia và mô hình lấy con người làm trung tâm nhằm mục đích chia sẻ dữ liệu cá nhân dựa trên niềm tin và mối quan hệ cân bằng giữa cá nhân và tổ chức. Thực hiện chia sẻ dữ liệu để có dịch vụ và năng suất tốt hơn và làm cho nó đúng. MyData đã xây dựng các bậc thang để Nền tảng MyData (thứ 6)

Vì việc sử dụng dữ liệu cá nhân hiện đã là bắt buộc và các ví cũng như cơ sở hạ tầng (đường cao tốc dữ liệu) và quản trị cần thiết đang được cung cấp, thiết kế dịch vụ giờ đây nên bắt đầu từ bối cảnh của công dân hoặc doanh nghiệp vừa và nhỏ (sự kiện trong đời). Cần có dữ liệu gì, ở đâu, làm cách nào để truy cập dữ liệu đó (ví này sang ví khác) và làm cách nào để chủ sở hữu quyền dữ liệu có thể tự do chọn người có thể sử dụng dữ liệu để giải quyết nhu cầu hiện tại (rất nhiều trường hợp sử dụng..). Do đó, nền tảng này được gọi là Nền tảng thiết kế dịch vụ mới (thứ 7).

Các bậc thang tiếp theo sẽ cung cấp Dữ liệu của tôi và Dữ liệu lớn có cấu trúc, chuẩn hóa hơn, được xác minh và có sẵn trong thời gian thực khi ra đời. Khá dễ dàng để thấy rằng chất lượng, hiệu quả năng lượng và tính minh bạch của máy học và AI sẽ được cải thiện triệt để. Đây là Nền tảng Machine Learning và AI (thứ 8).

Và những bậc thang tiếp theo chắc chắn đã được xây dựng rồi. Vật liệu cho những thanh ray này đã được thử nghiệm và cải tiến trong tất cả các thang và bệ trước đó. Vì vậy, nếu bức tranh toàn cảnh được những người theo chủ nghĩa khái quát biến thành một câu chuyện tường thuật thì các chuyên gia có thể tiếp tục làm việc và nhu cầu sẽ có khi các bước tiếp theo xuất hiện.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://www.finextra.com/blogposting/23508/my-e-journey—over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- Giới thiệu

- chấp nhận

- truy cập

- Kế toán

- thành tích

- Hành động

- quản lý

- Người lớn

- chương trình nghị sự

- AI

- Mục tiêu

- Tất cả

- Đã

- số lượng

- và

- và cơ sở hạ tầng

- hàng năm

- Một

- xuất hiện

- Nghệ thuật

- các khía cạnh

- Tự động hóa

- có sẵn

- Ngân hàng

- Ngân hàng

- Ngân hàng

- cơ sở

- dựa

- trước

- được

- BEST

- Hơn

- giữa

- lớn

- Dữ Liệu Lớn.

- Bức tranh lớn

- Bo

- cả hai phần

- người xây dựng

- Xây dựng

- xây dựng

- kinh doanh

- người mua

- tính

- gọi là

- trường hợp

- trường hợp

- thay đổi

- Chọn

- tuyên bố

- trong sáng

- cạnh tranh

- Kết nối

- xây dựng

- người tiêu dùng

- bối cảnh

- liên tiếp

- hợp đồng

- thuận tiện

- hợp tác xã

- Doanh nghiệp

- Phí Tổn

- có thể

- nước

- tạo ra

- Credentials

- Tội phạm

- khách hàng

- khách hàng

- Nguy hiểm

- dữ liệu

- chia sẻ dữ liệu

- Ngày

- phi tập trung

- quyết định

- Ra quyết định

- cung cấp

- giao

- giao hàng

- Nhu cầu

- Mô tả

- Thiết kế

- ĐÃ LÀM

- kỹ thuật số

- tài liệu

- lái xe

- điều khiển

- lái xe

- thương mại điện tử

- Đầu

- nền kinh tế

- hiệu quả

- các yếu tố

- loại bỏ

- kích hoạt

- năng lượng

- hiệu quả năng lượng

- đủ

- equals

- đặc biệt

- thành lập

- vv

- Ether (ETH)

- EU

- hoa hồng eu

- Châu Âu

- Ngay cả

- Sự kiện

- hiện tại

- kinh nghiệm

- các chuyên gia

- Tính năng

- Liên bang

- tài chính

- Phần Lan

- theo

- sau

- Forward

- tìm thấy

- thường xuyên

- xích mích

- từ

- Full

- xa hơn

- GDPR

- mục đích chung

- được

- nhận được

- Toàn cầu

- Go

- Đi

- đi

- quản trị

- dần dần

- xử lý

- Xử lý

- xảy ra

- có

- đã giúp

- tại đây

- Cao

- xa lộ

- chủ

- Trang Chủ

- Độ đáng tin của

- HTTPS

- Xác định

- Bản sắc

- hình ảnh

- quan trọng

- nâng cao

- cải thiện

- cải thiện

- cải tiến

- cải thiện

- in

- Bao gồm

- Incoming

- hệ thống riêng biệt,

- ngành công nghiệp

- Cơ sở hạ tầng

- tích hợp

- tương tác

- kết nối với nhau

- thú vị

- Internet

- Khả năng cộng tác

- tương thích

- tham gia

- IT

- tham gia

- cuộc hành trình

- Giữ

- Biết

- thang

- Trễ, muộn

- mới nhất

- lớp

- dẫn

- Dẫn

- học

- học tập

- Pháp luật

- bài học

- Bài học

- Bài học kinh nghiệm

- Cấp

- Cuộc sống

- nâng

- Các khoản cho vay

- dài

- tìm kiếm

- máy

- học máy

- thực hiện

- làm cho

- Làm

- quản lý

- bắt buộc

- nhiều

- thị trường

- lớn

- nguyên vật liệu

- có nghĩa

- hội viên

- Thương gia

- chi tiết

- đa phương

- Thành phố

- TƯỜNG THUẬT

- Tự nhiên

- Cần

- cần thiết

- cần

- Mới

- tiếp theo

- số

- cung cấp

- ONE

- vận hành

- hoạt động

- tổ chức

- mô hình

- một phần

- các bên tham gia

- thanh toán

- hệ thống thanh toán

- thanh toán

- người

- riêng

- dữ liệu cá nhân

- hình ảnh

- Nơi

- kế hoạch

- nền tảng

- Nền tảng

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- Điểm

- có thể

- tiềm năng

- mạnh mẽ

- thực hành

- khá

- trước

- riêng tư

- thủ tục

- năng suất

- chương trình

- Tiến độ

- nhà cung cấp dịch vụ

- nhà cung cấp

- chất lượng

- triệt để

- đường rầy xe lửa

- đạt

- đạt

- thực

- thời gian thực

- liên quan

- mối quan hệ

- lặp đi lặp lại

- yêu cầu

- có thể tái sử dụng

- quyền

- Nguy cơ

- rủi ro

- quy tắc

- an toàn

- tiền lương

- tương tự

- Tiết kiệm

- Quy mô

- phạm vi

- an toàn

- an ninh

- Người bán

- gửi

- dịch vụ

- Nhà cung cấp dịch vụ

- các nhà cung cấp dịch vụ

- DỊCH VỤ

- Hình dạng

- chia sẻ

- ngắn

- nên

- đăng ký

- Đơn giản

- duy nhất

- EMS

- So

- động SOLVE

- Giải quyết

- một số

- nguồn

- tiêu chuẩn

- Bắt đầu

- bắt đầu

- Bắt đầu

- Tiểu bang

- Bước

- Các bước

- Tăng cường

- mạnh mẽ

- cấu trúc

- cấu trúc

- phù hợp

- Thụy Điển

- SWIFT

- hệ thống

- Hãy

- dùng

- Công nghệ

- viễn thông

- Sản phẩm

- Nhà nước

- thế giới

- tự

- điều

- Suy nghĩ

- Thứ ba

- các bên thứ ba

- thời gian

- thời gian

- đến

- bây giờ

- công cụ

- công cụ

- giao dịch

- Giao dịch

- NIỀM TIN

- thường

- không được kéo dài

- us

- sử dụng

- người sử dang

- Kinh nghiệm người dùng

- Người sử dụng

- xác minh

- tầm nhìn

- ví

- Ví

- Điều gì

- cái nào

- trong khi

- CHÚNG TÔI LÀ

- sẽ

- không có

- nhân chứng

- Công việc

- đang làm việc

- thế giới

- sẽ

- năm

- zephyrnet